服务

煤炭:为什么忽然暴涨成“疯狂的石头”?

2021年注定是让所有期货交易员心惊动魄的一年,大宗商品的价格在这一年轮番创造历史记录。

先是上半年的铁矿石和钢材价格刷新历史新高,2021年5月12日钢材综合指数报收6633.84元。再是下半年煤炭价格持续高位运行让各大用煤大户叫苦不迭,电力企业更是面临着“发一度电亏一毛钱”的窘境,这让人不禁要问,究竟是什么会让铁矿石和煤炭这些貌不惊人的大宗商品变成“疯狂的石头”?

1

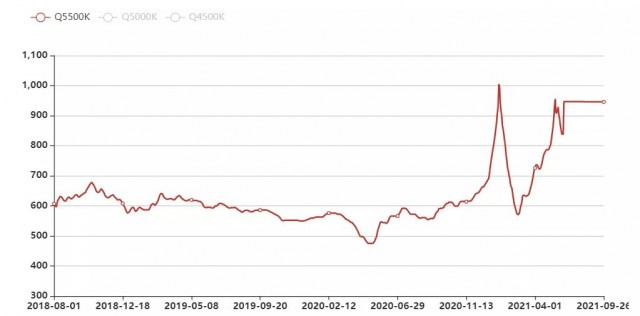

CCTD环渤海动力煤现货5500K参考价指数

随着新冠疫情的结束,经济的复苏刺激着煤炭价格的回升,而在去年取暖季煤炭价格便一飞冲天,CCTD环渤海动力煤现货5500K参考价指数一度破千,达到了历史最高的1005元/吨,此后随着采暖季的结束,煤炭价格恢复到相对合理的水平。

而进入今年3月,煤炭价格便如同坐上火箭一样飞速上涨。2021年5月,李克强总理在国常会上指示调控大宗商品价格,此后煤炭价格略有下降。进入7月用电高峰期后,虽有国家调控,环渤海动力煤现货5500K参考价也回升到逼近千元的水平并一直保持到现在。

我们大可不必阴谋论,说以铁矿石煤炭为首的大宗商品价格的上涨是因为什么子虚乌有的金融战,大棋党与宋鸿兵式的奇谈怪论可休矣。

经历过十年前“四万亿刺激计划”的人都会对当年的“糖高宗”、“蒜你狠”和“姜你军”等词并不陌生,经济刺激计划带动上游大宗商品的上涨进而推动下游日用品物价上涨仍历历在目。如果对前十年所发生的事有所记忆,那么为何不能理解近期大宗商品价格的上涨呢?

同样,在十年后面对新冠疫情的冲击,从宏观经济的角度讲,各国必须要使用强有力的刺激计划来为经济打强心针,那么相对宽松的货币政策必然要提上日程。

面对疫情带来的经济危机,川普政府的大放水经济刺激计划将万亿级的美元抛入市场。欧洲央行也迅速跟进,进行超宽松的货币政策以力促经济复苏。虽然宽松的货币政策会造成通货膨胀,但直到现在各大经济体央行仍未做出加息决定。

上游发达国家纷纷大放水使得全球通胀压力倍增,下游发展中国家只能加息以减少货币供应,巴西、土耳其和俄罗斯等国央行已经宣布加息。在通货膨胀的宏观经济大背景下,大宗商品价格的上涨是不可避免的。

另外,各国政府的经济刺激计划也意味着大规模基建项目的跟进与制造业订单的大量增加,基建的热火朝天与制造业的机器轰鸣直接带动了大宗商品需求的增长。

5月27日,拜登提出6万亿美元的预算计划提振经济,其中大量的资金便流向基建领域和新能源领域。美股道琼斯指数当天上涨200点,基建板块立马回应,美国钢铁上涨4%,同时以通用为首的汽车板块也立时跟涨。

一年时间内,进口铁矿的到岸价格铁矿石价格一度由86.83美元/吨暴涨到230.59美元/吨,近期才由于中国“去产能”、“碳达峰”与中澳交恶等原因回落。而煤炭价格更是一路飞涨,由于煤炭价格的暴涨,CCTD环渤海动力煤现货参考价一度甚至被叫停发布。国际上纽卡斯尔港动力煤价格指数直接翻三倍起,从不足60美元/吨飞涨至近190美元/吨。

近一年内纽卡斯尔港动力煤价格指数变化图

2017-2021波罗的海指数变化图

此外,上涨的运输费用也催高了煤炭价格。近一年内波罗的海指数也处于历史的高点,全球煤炭市场与航运市场供需严重失衡,这也提高了煤炭价格。

即将进入第四季度,面对供暖压力和工业生产,可以预见的是煤价仍将高位运行甚至大幅上涨。2021年9月,高盛已将2021年第四季度的动力煤价格预测从每吨100美元上调至每吨190美元,并将2022年平均价格预测从每吨106美元上调至137美元。将2021年第四季度基准冶金煤价格预测从每吨155美元上调至230美元,并将2022年平均价格预测从每吨155美元上调至每吨175美元。

2

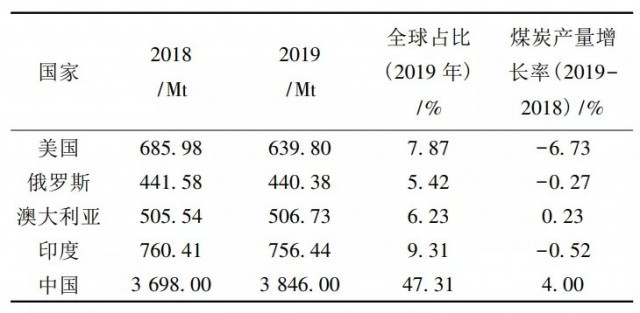

作为一个“富煤少气贫油”的国家,中国的已探明的煤炭储量位居世界第四,仅次于美国、俄罗斯和澳大利亚。中国是世界上煤炭产量位居世界第一,2020年中国产煤量38.4亿吨,全球占比51%,远远超过世界其他国家。

2021年上半年中国煤炭产量为19.49亿吨,同比增长6.4%,同期全国累计进口煤炭1.4亿吨,同比下降19.7%。

2018-2019年世界各国煤炭产量表

中国不仅是第一大煤炭生产大国,同时也是第一大煤炭消费大国,在中国的能源消费结构中,煤炭始终占据最大比重。

2018年中国一次性能源消费中,煤炭消费量为81.67EJ,占全年一次能源消费的57%,而同期煤炭消费美国占全年一次能源消费的12%、占澳大利亚全年一次能源消费的8%,煤炭占中国能源消费的比重远高于其他国家煤炭占能源消费的比重。

与现阶段依存度较高的铁矿石不同,如果增加产能且不考虑环保影响,中国的煤炭资源完全可以做到自给自足,煤炭的缺口并不大,因为缺煤而导致缺电的可能不大。

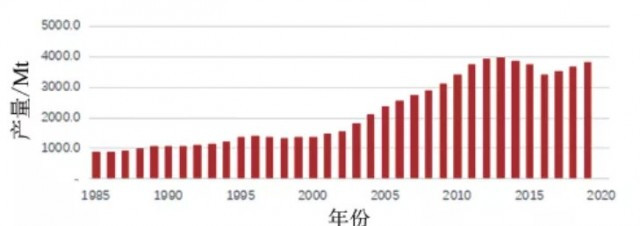

但在“碳达峰”、“碳中和”背景下,“3060”是中国政府向世界做出环保承诺,因此煤炭的产能不会继续增加,今年上半年中国仅有新疆地区还有新增产能。可以预见在“碳达峰”、“碳中和”背景下,中国煤炭供给侧会达到峰值,并逐渐下降。

中国 1985-2019 年煤炭资源产量柱状图

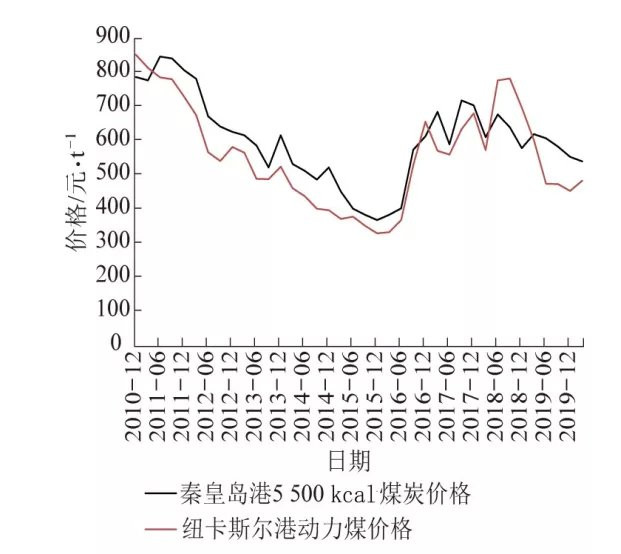

虽然说中国进口煤炭量占比较少,但国内煤炭价格仍受国际煤价影响。通过对比纽卡斯尔港动力煤价格指数和秦皇岛5500K煤炭价格指数可知,国内煤炭价格与国际煤炭价格息息相关。

由图可知国际煤炭价格长期低于国内市场价格,这是由于国内煤炭开采难度大,因此国内开采成本更高;同时基于中国目前“东煤西运”、“北煤南运”的特点,国内煤炭铁路运输成本高于澳洲和印尼进口煤海运成本。

以2020年二季度为例,受疫情和通关政策的影响,澳洲5500大卡煤炭FOB价格徘徊在每吨40美元以下,而北方港口国内煤价格高居每吨550元以上,成本差价一度高达200元以上。

此外,进口煤质量也好于国产煤。从环保角度讲,随着国家环保政策日趋严格,我国许多地区对清洁能源的使用提出了更高要求。而进口煤中有害元素和灰分含量较少,可降低燃烧过程中对大气环境的污染。如澳大利亚纽卡斯尔港出运的标准5500大卡烟煤,硫分典型值为0.8%,灰分典型值是21%。印尼标准3800大卡煤炭,硫分典型值仅0.35%,灰分典型值仅6.5%,优于中国北方产区的国内煤指标。

此外,氯离子等微量元素指标,也较国内煤具有较大的优势,更加符合环保部门的要求。

对于钢铁冶金所需的焦煤来说,对进口的依赖度则更高。在限制进口澳洲煤炭的政策出台前,进口焦煤约占总进口煤炭量的三分之一左右。为保持大型高炉长寿稳定顺行,对原燃料配比进行大幅度调整并非易事。

对于先进大型钢铁企业,外购优质焦炭则几乎成为刚需。一旦使用相对劣势的焦炭,对钢铁厂成本控制将会有较大挑战。

因此,虽然中国煤炭产量可以实现自给自足且国外进口煤总量较少,但基于国际煤价影响和外购煤炭价廉质优的特性,国际市场对国内市场的影响也非常大,中国在国际煤炭市场定价上的话语权并没有处于应有的位置。

疫情后由于国际关系和疫情封关的影响,短期煤炭价格经常受到突发事件而暴涨,去年10月由于中国停止进口澳洲煤造成市场恐慌,大连炼焦煤期货连续第六个交易日上涨;今年8月由于蒙古疫情爆发,中方封闭甘其毛都口岸,国内焦炭期货登时涨停。

3

经济像一个蜘蛛网,牵一发而动全身。当上游煤炭价格上涨时,下游行业自然会受到影 响。

中国煤炭行业的下游产业主要有电力、钢铁、化工和建材,合计用煤量占比高达90%。其中,电力行业用煤量最多,约占54%,这是因为由于中国火力发电量占比73%,而火力发电必须要消耗大量煤炭;钢铁行业约占17%,这是由于钢铁冶炼过程中消耗大量价格昂贵的焦煤;化工行业和建材行业合计19%。那么当煤炭价格上涨时,电力和钢铁行业受影响便是最大的。

钢铁定价已经市场化,即使冶金焦涨价,钢铁行业虽有压力,但也可以通过涨价来转移压力。而电价却因为关乎千家万户,已经被国家锁死。如果煤炭价格过高则会提高煤电成本,电力行业将面临着亏损的风险。近期“电厂发一度赔一毛”的新闻进入公众视野,也反应了这一现象。

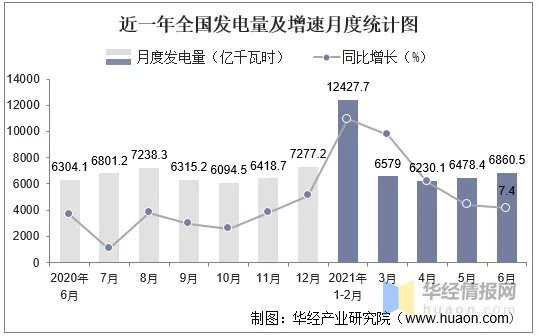

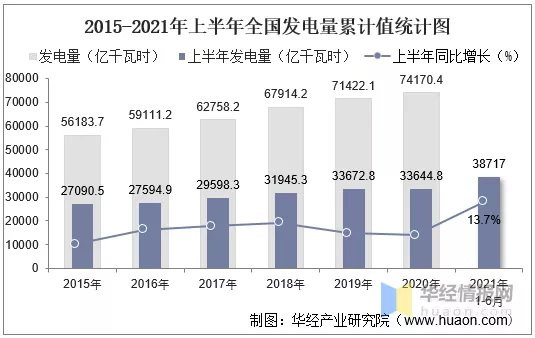

那么现在全国各地出现的“缺电限电”情况,是否是由于煤炭价格上涨过快呢?笔者并不这么认为,首先我们从上半年的发电量来看,即使在煤价高企的情况下,今年1-6月发电量并未减少而是稳中有升,相比去年同期甚至还有13.7%的增速。这说明六大发电集团面临成本压力并未减少发电,那么这就说明并非是发电量减少而造成的“缺电限电”问题。

作为央企自然要承担一定社会责任,即使出现亏损也要保障电力供应。同时作为官僚体系的一员,电力系统的技术官僚如果不能保供,影响当地稳定则自身乌纱帽不保。

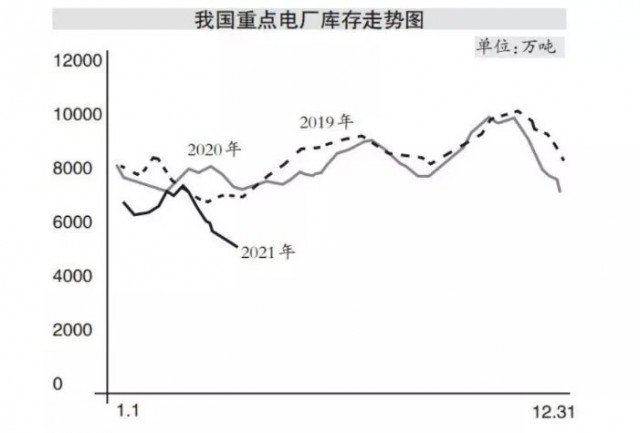

但值得关注的是,随着煤价的上涨,发电厂补充煤炭的意愿并不强。今年中国重点电厂煤炭库存一直低于往年同期,近期这种情况仍未得到缓解。

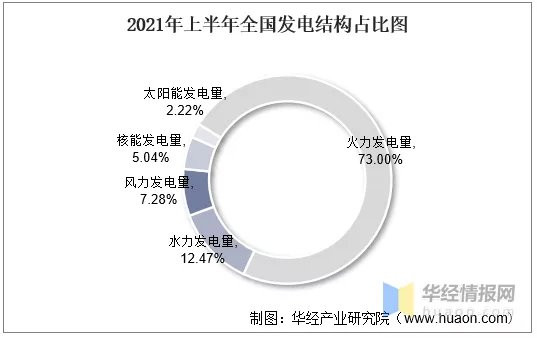

有新闻报告本次“缺电限电”是由于部分地区遇到“小风年”所致,那么根据上文中中国发电结构占比所显示,煤电发电量占比为73.00%;水力发电量为4826.7亿千瓦时,占比为12.47%;风力发电量为2819.2亿千瓦时,占比为7.28%;核能发电量为1950.9亿千瓦时,占比为5.04%;太阳能发电量为858.20亿千瓦时,占比为2.22%。由以上分析可知,风力发电量所占总发电量的比例并不高,如果因为“小风年”而导致如此之多的地区停电,此说法也是值得验证的。

那么是什么原因导致如此之多地区“停电限电”,笔者认为可能是近期由于“碳达峰”、“碳中和”所带来的限制“两高”政策所致。“两高”行业指高污染、高耗能行业,其中包括火电、石化、化工、钢铁、有色金属冶炼、建材等六个行业。为实现“碳达峰”、“碳中和”所要完成的“3060”的目标,“两高”行业的发展受到严格限制。

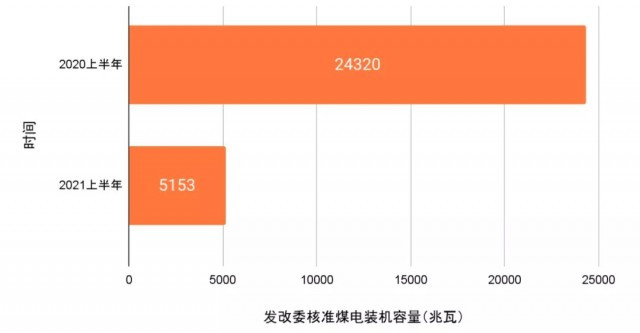

首先作为排放大户,火电发展受到严格限制。2021年上半年核准煤电项目同比下降78.8%,同时习近平也在联大会议上宣布不再境外新建煤电项目。不仅仅是电力行业,钢铁、煤炭行业均对新上马项目进行限制。这不仅反映了”双碳“目标对于指导投资决策的显着意义,更体现出中国以降碳为重点战略方向、实现能源结构退煤化转型的决心。

限制上马“两高”行业项目的同时,发改委对各地区上半年能耗双控情况也进行了巡查,其中广西、广东、江苏、浙江等地能耗不降反升,在双碳政策背景下,地方政府难免做出“运动式减碳”的相关政策,这也可以解释这些地区近期“限电停电”与停工停产的现象。

同时,上月中央巡视组也巡查吉林地区,对当地能耗双控工作进行批评。此轮巡视后,东北地区便出现了大面积所谓“有序用电”的现象,这也让笔者不得不怀疑,东北地区也出现了“运动式减碳”的现象。

尽管中央做出纠正“运动式减碳”的指令,官媒也在批评地方政府为了完成减排指标进行“运动式减碳”,但在中国现行权力运行模式和考核机制下,这种问题几乎不能得到纠正。

毫无疑问,当前一系列经济政策必然会造成中国经济短暂的波动。中央推广双碳政策和地方谋求经济发展之间必然会产生矛盾,经济和能源结构的转型仍然需要时间,其中必然经历一些波折。

考虑到环保的大目标,能源双控还会继续进行,能源结构的转型不会因为暂时的问题而停止。

中国改开四十年,所取得如此经济成就实属不易,最后,只愿转型期的中国经济早日走上高质量发展之路,愿普通中国人都能过上他们幸福满意的日子。

还没有评论

,点击发布!

![[集市好物]2012 Hyundai Sonata](https://storage.51yun.ca/auto-car-photos/1a0160d4-9f52-4512-83a1-35ed9457f5d4.800x600.jpg)

网友评论