服务

楼市得救了 但他们的“冬天”才开始……

图1

7月15日和12月15日的两次全面“降准”,宣告了宏观政策的重要变化。

新一轮周期开始了,钱会变得多起来,而且更便宜一些。

图1是截至今年10月的广义货币M2同比增速,虽然反弹到了8.7%,但基本上处于疫情爆发之前、去年12月的水平。

随着12月15日降准兑现,以及未来可能出现的新的全面降准,M2的同比增速会再次反弹到10%以上,甚至重回11%以上。

图2是社会融资规模存量同比增速,是比M2口径更宽的“印钞速度”,到今年10月的同比增速只有10%,比疫情之前还低。

要稳住经济增长,这个指标也必须反弹,至少重回12%左右,才能稳住经济和就业。

股市和楼市的走势,会跟M2和社融一起,反弹一波。楼市主要体现在成交量上,股市则主要体现在传统蓝筹股的估值修复上。

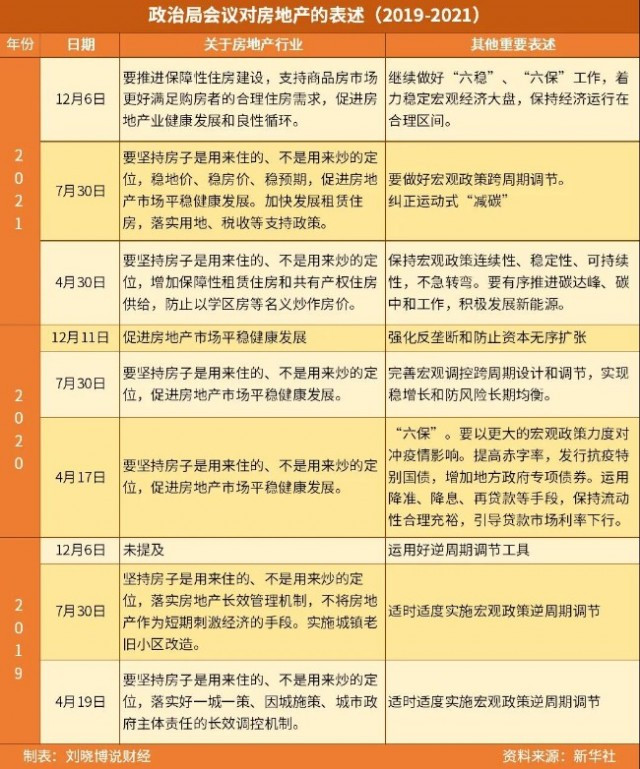

12月6日召开的政治局会议,对楼市的表述是过去3年来最温暖的。

大家对比一下就知道了(图3)。没有提及房住不炒、房不刺激,最新的说法是“支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环”。

图2

图3

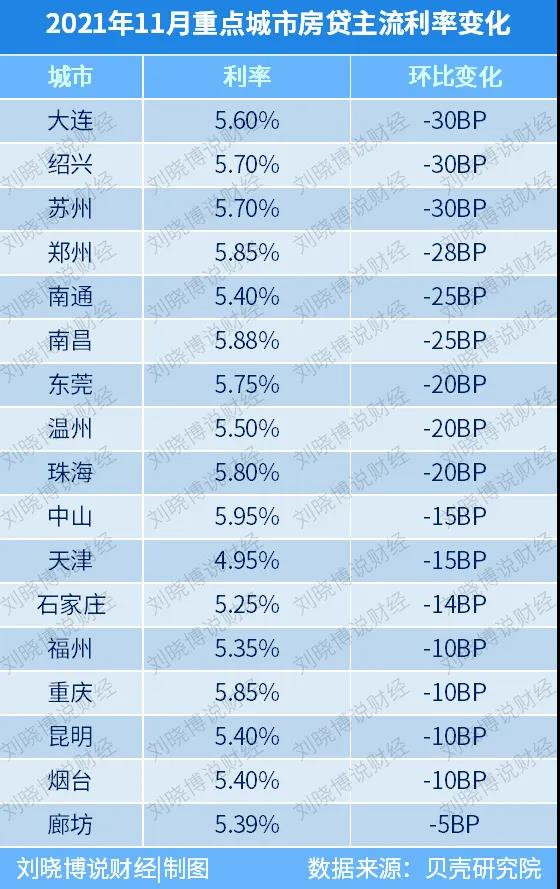

楼市的定向降息,也已经开始。主要体现在贷款利率“加点”的降低。下图是贝壳研究院发布的11月主要城市房贷利率变化,下调比较多的城市。

展望未来半年,估计央行还会再全面降准一次,可能会有正式的降息。再加上针对楼市的定向降息,全国新房、二手房成交量会迅速反弹,局部可能会出现明显的价格上涨。

所以,危险的楼市再次得救了。

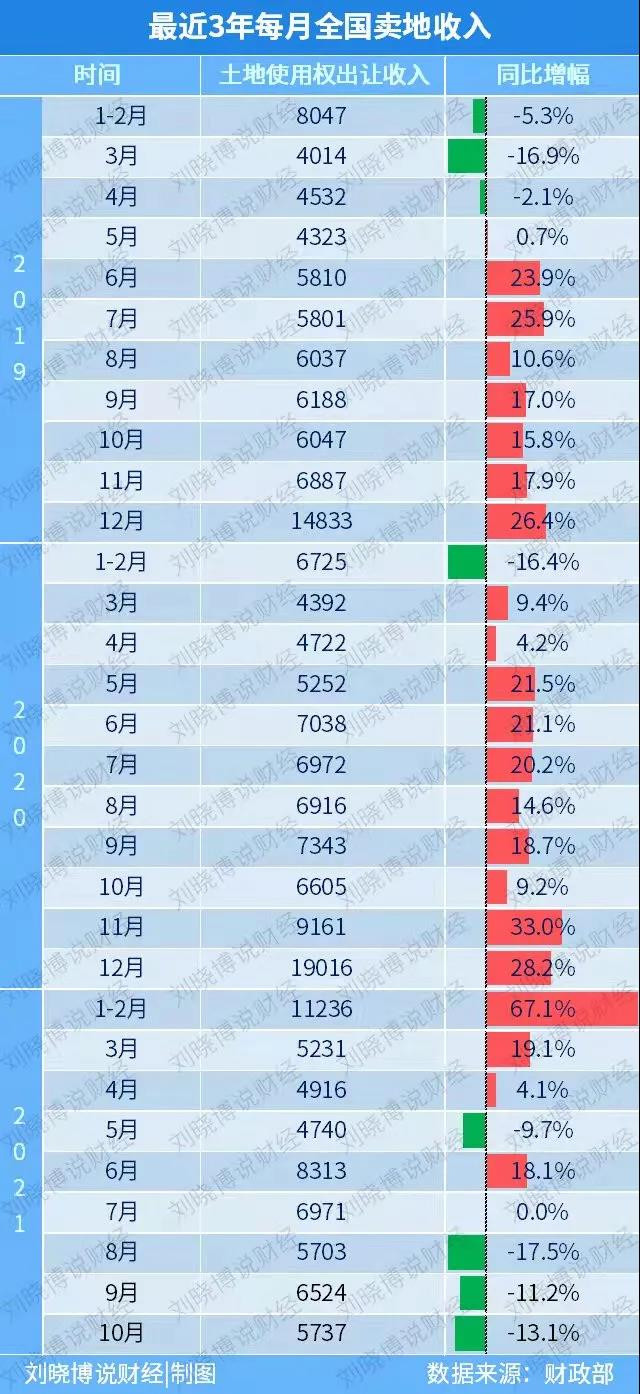

楼市回暖,意味着地方财政收入也将回暖。大家不妨下面这组数据:

这是过去3年,全国单月卖地收入和同比增减情况。

可以看出,7月到10月已经连续4个月零增长或者负增长。

这种情况在2019年前四个月,也曾出现过。其结果是4月19日和7月30日的政治局会议,都提出了“逆周期调控”。所谓“逆周期调控”,其实就是宽松。

当时的情况,跟现在非常相似。

但楼市得救了,不意味着房企得救了。我之前多次在专栏里讲过,中国房地产行业痛苦的“去产能”从2021年正式开始了。

这是跟2015年末的时候,最大的不同。当时楼市不行了,国家出台“去库存”,结果引发了一轮大涨。

6年过去了,楼市不行了,需要回暖。但没有提出“去库存”,而会着重“去产能”——适度减少供应量。

为什么会有这个变化?

因为人口红利在进一步减少,城镇化率比2015年的时候高了6到7个百分点,距离见顶已经不是很远了。

这种情况下,继续支撑数十万家房企,是不可能的了。

根据“企查查”今年8月的统计,目前中国现存房地产相关企业58.51万家。这个口径可能略微宽泛,包括了主营业务中有房地产的所有企业。

上图是每年新注册的,主营业务或者企业名称里包含房地产的企业数量。2018年到2020年,竟然每年新增9到10万个。

上图是主要城市“房企”数量。

上海最多,有2.9万家企业经营范围里有房地产;其次是北京,达到了1.88万家。然后是重庆、成都、广州、郑州等。中国头部房企总部扎堆的深圳,只能名列第七。

这些企业里,真正主业为房地产的恐怕不到一半。即便按照40%计算,那也是23万家以上。当然,其中部分可能是大房企的项目公司。

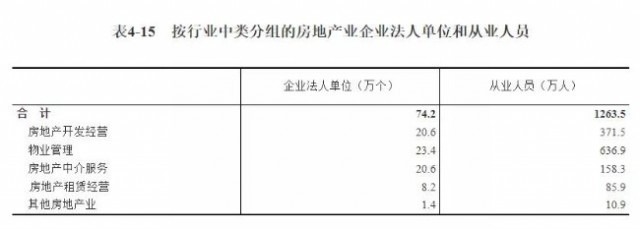

上图是截至2018年末,房地产行业的数据,来自国家统计局的第四次经济普查。

房地产开发经营企业是20.6万个,跟我上面的估算差不多。从业人员371.5万人。

未来需要去产能的,主要是这些企业和从业人员。至于物业管理、租赁等,是比较稳定的。房地产中介服务(158.3万人),本来就是剧烈波动的,未来人数估计也会显著下降。

20到23万个有实质经营活动的房企,将近380万从业人员,未来10年估计会大幅减少。

企业数量,估计会锐减80%,甚至90%。未来能剩下2到3万个企业就不错了。即便是2到3万个房企,仍然是非常多的,可以进一步减少到5000个以内。

从业人员数量也会下降,10年减少一半是可能的。头部企业的员工数量会增加。

前几天,跟一家中小房企高管吃饭。他们在深圳的一个配套、景观都不错的住宅盘认购率非常低,让他们大跌眼镜。其中一位领导,也是主要股东之一,表达了退出的想法。估计手头上几个盘卖完之后,就不再做这个行业了。

我想,他是明智的。

投资圈流传着一句话调侃的话:“靠运气挣来的钱,最后会靠实力亏光”。

它想告诉我们的是:大多数发财的人,不过是运气好,误打误撞进入了一个风口行业。如果由此误认为自己是商业天才,再搞几笔没有顺势而为的新投资,往往就亏光了。

所以,守住已经到手的财富是非常重要的。尤其是在“印钞速度”明显放慢的时代。

未来5年,我们会看到越来越多的王健林、宋卫平、潘石屹——他们都算是退出房地产行业比较早的人。

还没有评论

,点击发布!

![[集市好物]儿童运动头盔](https://storage.51yun.ca/market-product-photos/2ff69845-920e-4d20-b20a-496e0ffc9a02.1080x810.jpg)

![[集市好物]儿童运动头盔](https://storage.51yun.ca/market-product-photos/8d675843-ff5c-494d-8a7f-7b0e6cb95c64.1080x810.jpg)

![[集市好物]儿童运动头盔](https://storage.51yun.ca/market-product-photos/0ceebf3e-273d-4517-b398-956f8a51c0f2.1080x1440.jpg)

![[集市好物]儿童运动头盔](https://storage.51yun.ca/market-product-photos/40b4d955-3c1e-4745-b7e2-c77d68459041.1080x1440.jpg)

网友评论