服务

1月1日:重要变化降临……

对于中国比较有钱的6000多万人来说,2022年1月1日将是一个里程碑。

一场巨变即将发生,它将影响至少28万亿“活钱”的资产配置。

这就是“资管新规”过渡期的终结。

所谓“资管新规”,指的是2018年4月公布的《关于规范金融机构资产管理业务的指导意见》。这个文件对资管行业提出了一系列变革要求,并设定了过渡期。

征求意见阶段,过渡期设在了2019年6月30日,并由此引发了股市的大跌。等文件发布的时候,把过渡期延长到了2020年底。

结果,2020年发生了百年不遇的新冠肺炎疫情。当年7月,国家做出规定:把资管新规的过渡期延长到了2021年末。

资产管理业务是指银行、信托、证券、基金、期货、保险资产管理机构、金融资产投资公司等金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务。

截至2020年底,中国资管市场规模达到122万亿元。“资管新规”的全面落地,理论上最多可以影响到122万亿以上的钱。

所以,这绝对是一个超级事件。

但影响最大的,跟普通人关系最密切的,还是银行理财。截至今年9月末,银行理财的规模是28万亿,投资人在6100万以上。人均购买理财的金额达到了约46万元。

这基本上是中国最有钱的一群人。

资管新规带来的最重要变化是:打破刚性兑付。

翻译成白话文就是:可能亏钱!

买过银行理财的人都知道,银行给出的某个产品的预期收益率,基本上就是你最终获得的收益率。你买100次银行理财,也很难遇到一次亏损。

银行真的是投资之神吗?他们怎样获得的这样稳定的收益?

其实秘密就是——所有的问题都自己扛。如果这笔投资亏损了,银行也不好意思告诉你亏损了,让你承担。他们丢不起这个人,传出去不好听,同行会笑话、媒体会炒作、客户会流失。

于是,银行理财就变成了变相的高息存款。偶尔有一两家银行的理财出点问题,媒体都会大做文章,闹得满城风雨。

但问题是这样搞下去负面作用非常大:

第一,刚性兑付的银行理财,成为高息存款,最终推高了银行揽储成本,让利率易涨难跌,加剧了钱在金融系统内部的“自嗨”,对实体经济构成利空;

第二,既然可以躺着挣钱,何必去投资股票、买房子呢。

第三,成本的上升,让小银行风险加剧,他们的行为会变得更加激进。

而且银行理财慢慢变身资金池,逐步沦为庞氏骗局。比如你的这笔钱,银行在投资过程中收益率很高,但也不会给你,因为要补其他投资亏空的窟窿。

为了发展资本市场,推动直接融资,降低全社会的资金成本,同时也是为了防范金融风险,国家决定推行资管新规。其中最重要的变化是,打破刚性对付,让理财回归投资属性,让投资者面对应该面对的风险。

同时,还有一系列规范动作:比如推动银行成立理财子公司,跟银行之间构筑防火墙,让专业的人干专业的事;推行净值化管理,让投资者容易看懂发生了什么;设定杠杆率上限,禁止层层嵌套,严管通道业务等。

到2021年9月底,银行的理财公司共获批筹建29家,21家正式开业。理财公司管理的银行理财份额占比不断增加,已经达到48.97%。预计未来至少会有50个银行理财子公司。

在银行理财进入“理财公司时代”的同时,还迈入了“净值化时代”,越来越多的银行理财采用了“净值型产品”,到今年9月末占比已经达到了86.56%。

不过,银行理财产品出现亏损的案例,仍然比较少。偶尔出现一例,仍然引起广泛的关注。

也就是说,打破刚性兑付的难度仍然非常大。

估计到了2022年1月1日之后,就会有比较大的改变。

对于购买银行理财的人来说,只要不亏钱,只要收益还过得去,你怎么改变我都无感。

只有亏钱了,才会感到肉痛,才会重新考虑自己的资产配置。

所以,一旦银行理财产品出现较多的亏损,资管新规的真正效应就会发生:这6000多万拥资28万亿的人,部分可能会撤离银行理财,重新配置自己的资产。

部分人可能去买房子。他们会觉得,既然银行理财可能亏本,那么还不如买大城市的房子安稳,即便有波动,但中长期看涨的趋势是不变的。

但由于国家一直提倡“房住不炒”,再加上房地产税试点尚未出台,未来房地产税如何征收搞不清楚,所以估计买房子的人比例不会很大。

更多的人,可能考虑投资其他的金融产品。

比如自己去炒股,或者购买基金,购买信托,购买保险……

而这正是国家希望看到的。

我之前多次讲过。改革开放的前40年,中国基本上是“印钞票的时代”。在这个时代,货币发行偏快,个人财富增长也比较快,银行存款大幅上升,企业融资主要通过银行。由此带来了企业杠杆率的高企,中国的企业杠杆率目前几乎是全球最高的。

“印钞票的时代”,经济的发动机主要是大基建和城镇化。

随着人口红利下降、城镇化率接近见顶,房子越来越多,“印钞票的时代”玩不下去了。最近两年国家控制了印钞速度,M2的同比增速一直维持在8.5%左右,基本是疫情最厉害的时候也不过11.1%,连美国的一半都达不到。

这展示了国家开启“印股票时代”的决心。在这个新时代里,“印钞权”(或者叫财富衍生权)很大程度上交给了企业,方式发股票和债券,优先支持的是高新技术企业,专精特新小巨人企业。

为此,国家在上海证交所增设了科创板,设立了北京证券交易所,还准备设立澳门证券交易所。这些都是在拓宽金融跑道,开启“印股票的时代”。

股票“印”多了,需要钱来支撑。如果钱都跑到房地产里,或者躺在银行里,“印股票的时代”必然一地鸡毛。没有牛市,“印股票的时代”就无法开启。

所以,过去2年里对房地产不断调控,最终把楼市彻底管住了。不过由于下药过猛,房地产猝然倒下,最近又开始施救。但救过来之后,此“房地产”已经不再是彼“房地产”了——这头昔日的猛牛,将变为温顺的家牛。

然后对银行里的钱“动手”。比如大额存款降息了,结构性存款受限了,互联网存款下架了,靠档计息存款不让玩了,这些都是为了压降存款利息,让躺在银行里的钱跑出来。

资管新规,对28万亿银行理财也将产生这种效应——以后你买的银行理财不仅可能不赚钱,还可能亏钱了。

这时候,你怎么办?你还躺得住吗?只能从银行里跑出来,寻觅新的机会了。

而这时候,你只能按照政策设计的那样——要么去买第三支柱养老保险,要么去买公募基金,要么自己直接炒股,要么……

当刚性兑付打破之后,银行的揽储成本将显著降低。这时候,LPR降息的空间也就出来了。

从长期看,我们将迎来利率不断走低的时代。这意味着什么,大家自己细品吧。

最后评价一下昨天公布的几个重要经济数据。

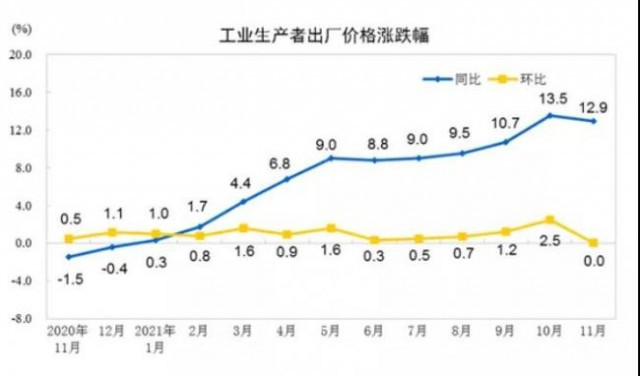

先看PPI:

PPI是工业生产者出厂价格,11月同比大涨12.9%,但比上个月的13.5%显著下降。说明美联储启动Taper之后,大宗商品价格下跌的效应开始出现。展望未来,输入型通胀的影响将越来越小,这为中国货币政策的宽松提供了空间。

再看PPI:

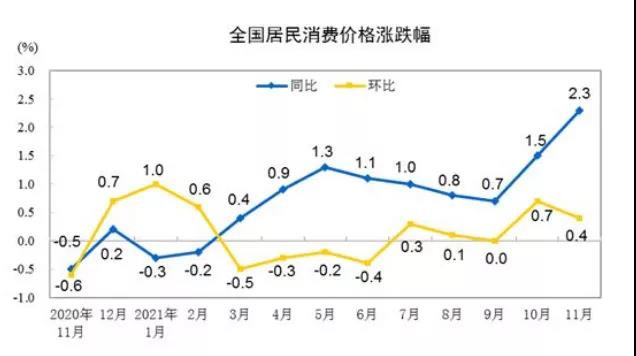

CPI是居民消费价格,可以看做生存指数、穷人指数。最近两个月出现了快速反弹,上个月同比涨幅1.5%,这个月跃升为2.3%。主要是PPI之前大涨的滞后效应开始出现。估计未来3个月CPI还将继续涨,因为春节来了。但随着PPI见顶,CPI也很难在高位维持很久。

昨天傍晚,央行还公布了11月的金融数据。其中11月贷款和住户贷款最引人瞩目,从中可以看到房地产复苏的力度。

全国11月新增人民币贷款1.27万亿,同比少增1605亿元。这个数据表现不太理想。

其中住户贷款增加7337亿元,其中中长期贷款(主要是房贷)增加5821亿元;而去年同期住户部门贷款增加7534亿元,其中中长期贷款增加5049亿元。

也就是说,11月房贷比去年同期多增长了大约772亿元。不算很多。

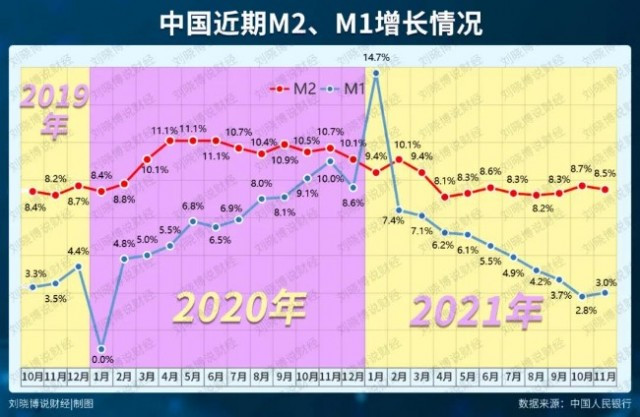

下图是11月广义货币M2的同比增长,回落到了8.5%。这说明宽货币尚未形成宽信用,货币政策、财政政策需要进一步发力。

下图是M2和M1的比较。M1终于止跌,同比上涨3%,跟M2之间的负剪刀差收窄。

M1反弹,说明企业手里的活钱多了起来。这可能跟近期房企回款状况改善有关,也跟企业投资意愿上升有关。如果M1向上穿越M2,形成正向剪刀差的时候,意味着牛市将到来。

下图是社融存款的增速,仍然在地位徘徊。所以,政策继续进一步发力。

另外,昨天晚上央行宣布:自2021年12月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的7%提高到9%。

此举主要是为了遏制人民币的升值势头。对国内市场、楼市、股市等影响不大。

网友评论