服务

左右为难 黑龙江省政府发“敏感”文后又撤下

黑龙江省人民政府网站发布了《省住建厅召开调度会议 部署全力冲刺房地产业增长工作》的信息。检索发现,这条信息已经被撤下。

12月20日,黑龙江省人民政府网站发布了《省住建厅召开调度会议 部署全力冲刺房地产业增长工作》的信息。

澎湃新闻12月21日下午发现,这条信息已经被撤下。

澎湃新闻搜索发现,原始链接尚在,但点击后会跳转到首页。

原消息显示,12月20日,黑龙江省住建厅召开全省房地产业经济运行调度会议,研究部署年底前房地产业增长工作。

上述会议要求,一是要多措并举促销。要在满足本地居民购房的刚性需求和改善性需求方面想办法、促销售、见实效,积极组织协会、商会服务房企,为房企搭建平台,开展“线上”、“域内外”商品房促销活动。

二是要落实优惠政策。要落实各类购房补贴优惠政策,有效激发群众购房需求,释放消费潜能。

三是要积极引导市场预期。要加强舆论引导,增强房地产消费意愿,提振市场信心。

该会议强调,要因城施策,进一步加大工作力度,跳起摸高,确保今年工作收好尾,明年工作起好步。

延伸阅读:黑龙江要求全力冲刺房地产业增长,地产板块掀涨停潮

来源:中共媒体观察者网

寒冬里的黑龙江房市,突然迎来一剂强心针。12月20日晚间,黑龙江省政府官网发布消息,黑龙江省住建厅当天召开全省房地产业经济运行调度会议,研究部署年底前房地产业增长工作。会议强调,要因城施策,进一步加大工作力度,跳起摸高,确保今年工作收好尾,明年工作起好步。

事实上,在房市遇冷背景下,近期全国已有多个城市出台扶持性措施,还有一批城市出台“限跌令”,但基本上都是碎片化形式,并没有完全上升到行业或产业的地位。而此次黑龙江则是首次由省级主管部门发布提振房地产的政策,并明确指出要全力冲刺房地产业增长工作。

同一天,央行宣布下调1年期LPR利率,5年期保持不变。有市场分析人士指出,1年期LPR下调本身和房地产关系不大,客观上不会对房地产产生直接的影响。但考虑到在降准大环境下,银行可贷资金规模会增多,资金面的宽裕,客观上也会使得房贷利率有下调的可能,后期房地产市场信贷环境将进一步改善。

另外,还有券商研报指出,从经济数据来看,2022年第一季度经济的压力较大,一方面,2021年第一季度地产销售、投资等的高基数会导致2022年同期增长数据面临较大的压力,另一方面就业情况的边际恶化短期内可能难以扭转,这可能意味着5个基点的LPR降息是不够的,2022年第一季度再次降息的概率更大。

受多重消息影响,今天(12月21日)房地产概念全线大涨,其中房地产开发板块涨逾5%,房地产服务板块涨逾6%,领跑所有板块。个股中,截至午间收盘,包括特发服务、香江控股、宋都服务、嘉凯城、蓝光发展、光大嘉宝、光明地产在内的超过20只地产股涨停;万科A、保利发展、招商蛇口股价涨幅均超4%。

黑龙江省政府官网截图

“增强房地产消费意愿,提振市场信心”

在12月20日的全省房地产业经济运行调度会议上,黑龙江省住建厅从需求和供给两个方面,明确了促进房地产业增长的相关举措。

在供给侧,会议要求要多措并举促销。要在满足本地居民购房的刚性需求和改善性需求方面想办法、促销售、见实效,积极组织协会、商会服务房企,为房企搭建平台,开展“线上”、“域内外”商品房促销活动。

在需求侧,会议强调要落实优惠政策。要落实各类购房补贴优惠政策,有效激发群众购房需求,释放消费潜能。除此之外,还要积极引导市场预期。要加强舆论引导,增强房地产消费意愿,提振市场信心。

有市场观点认为,由省级政府部门出台支持房地产发展的政策,充分说明省一级监管机构已开始聚焦房地产业增长情况和当地房地产市场的活跃度,具有一定的导向性。而从哈尔滨出台“哈十六条”新政,到鹤岗、牡丹江等地房价跌至“白菜价”引起关注,再到此次省级层面表态,也充分说明当地楼市形势的严峻性。

市场行情显示,最近数月,黑龙江房地产市场持续走弱,各项指标纷纷下调,新房、二手房市场呈现量价齐跌态势。这其中,既有人口流出、库存积压、商品房市场供需矛盾突出等长期因素影响,也有黑龙江局部疫情反复、部分楼盘售楼处临时关闭、楼市下行期置业者预期下调等阶段性因素影响。

中国房价行情平台的数据显示,相较上个月,11月黑龙江省13个地市的房价总体处于下跌态势。13个地市中,上涨地市有6个,下跌地市有7个。其中,环比增速最快的是黑河市,相比上个月上涨6.02%。环比下跌幅度最大的是哈尔滨市,相比上个月下跌7.25%。

数据来源:中国房价行情平台

而根据国家统计局发布的70城房价数据,11月70城房价环比跌幅续创逾六年半新低,逾八成的城市新房价格出现下跌,二手房更甚。其中黑龙江省会哈尔滨新房销售价格出现环比四连降,当月降幅达到0.7%,创近7年以来新高;二手房销售价格环比大降1.0%,降幅与大理并列70城最大值。

楼市遇冷不可避免影响土地市场。受债务风险加重、当地楼市库销比维持高位等因素影响,今年以来,黑龙江各市房企拿地积极性持续走弱。根据中泰证券研究所数据显示,2021年31省(自治区、直辖市)前10个月成交地块的土地出让金中,黑龙江、海南、云南等省份降幅超过50%。

眼看楼市受到重大冲击,黑龙江省工商联房地产商会近期组织部分会长召开了座谈研讨会,向黑龙江省政府、哈尔滨市政府及有关部门提出包括调整土地增值税预征率、调整供地节奏、降低落户门槛等意见和建议。

这其中,部分建议已被政府部门采纳。9月30日,黑龙江住建厅、财政厅和税务局三部门于发布《关于调整土地增值税预征率的公告》显示,自10月1日起,全省普通标准住宅、非普通标准住宅、其他类型房地产土地增值税预征率分别按1.5%、2%、2.5%执行。而在此之前,哈尔滨市土地增值税预征率为4%、4.5%和5%三档,高于东北三省、长三角、珠三角的多个核心城市。

10月初,哈尔滨面对人口外流、土地供应结构变化等楼市严峻形势,推出“新政16条”。这16条政策可大致划分为“人、企、房、管”四大方向,针对每个方向制定不同的建议,其中关于“人”共计2条、“企”共计4条、“房”共计6条、“管”共计4条,希望利用金融杠杆和利民政策作为引导,稳定市场信心,促进正常购房需求的合理释放。

事实上,在中央明确提出“因城施策促进房地产业良性循环和健康发展”的大背景下,近期已有多个城市从限购、预售资金监管以及人才购房补贴等方面出台扶持性措施,另有一批城市出台“限跌令”。

不完全统计,截至11月,全国已经有21城发布了“限跌令”。部分城市是直接发布行政命令,有的则是通过约谈房企,限制恶意降价,否则就不给予网签的方式。这些城市包括沈阳、岳阳、昆明、唐山、江阴、鄂州、张家口等。另据中原地产研究中心不完全统计,近一个月以来,包括桂林、晋江、芜湖、荆门、衡阳等20个城市发布了稳楼市政策。

路透社等长期观察中国经济的外媒认为,临近年底部分银行释放出按揭贷款额度,购房需求活跃度有所恢复,且房企因迫切需要回笼资金,降价出售行为增多,供需两端共同导致11月房价延续跌势。随着房地产“政策底”出现,房企融资环境边际改善,后续房价有望逐渐企稳,一线城市将率先好转。

LPR“锁长放短”,对房市有何影响?

黑龙江住建厅开会当天,中国央行授权全国银行间同业拆借中心下调LPR报价,但仅下调1年期LPR利率5个基点,5年期则保持不变。这会对房地产信贷环境产生何种影响,引发市场较多关注。

东吴证券认为,央行仅下调1年期LPR利率,5年期则保持不变,体现的可能是央行响应中央经济工作会议“房住不炒”的号召,货币政策对于地产依旧是托而不举的态度,10月以来按揭贷款、开发贷等持续回暖,但是诸如下调首付比例等全面宽松政策难以再现。

贝壳研究院也认为,下调1年期LPR,将有效促进相关资金支持实体经济发展,而作为房贷利率基准锚的5年期以上LPR保持不变,表明政策是要从宏观层面促进房地产市场平稳发展,而非刺激楼市。

在此次LPR调整前,国金证券曾发布研报称,5年期LPR调整概率极低,一旦调整将代表房地产政策出现本质松动,对当前共同富裕的政策实施逻辑是一种挑战,意味着走上房地产拉动经济的老路。

不过,尽管5年期LPR已经20个月未变,但贝壳研究院发布的重点城市主流房贷利率数据显示,103个城市的首套、二套房贷利率均有所回落:12月,103个城市主流首套房贷利率为5.64%,二套利率为5.91%,均较11月回落5个基点;四季度以来,首套、二套房贷利率较9月高点累计回调10个、8个基点。

100+城市主流房贷利率走势 图源:贝壳研究院

事实上,监管层从9月份就已开始关注到,由于部分城市银行房贷额度收紧、贷款审批时间延长,造成房企的资金和销售的问题。央行在当月举行的三季度例会上首提“两个维护”:要维护房地产市场的健康发展,维护住房消费者的合法权益。随后,信贷端开始有所放松。

进入12月,监管层再次释放重大利好,明确支持首套房、改善性住房按揭需求。

12月3日,银保监会强调“重点满足首套房、改善性住房按揭需求”;12月8日至10日举行的中央经济工作会议提出,“支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展”。此后,各个城市落实“因城施策”并密集调降房贷利率和房款周期。

实际上,自12月15日,央行宣布下调金融机构存款准备金率0.5个百分点之后,行业分析人士就普遍认为,后期房地产市场信贷环境将进一步改善。

易居研究院智库中心研究总监严跃进表示,1年期LPR下调本身和房地产的关系不大,客观上也不会对房地产产生直接的影响。不过考虑到在降准大环境下,银行可贷资金规模会增多,资金面的宽裕,客观上也会使得房贷利率有下调的可能。

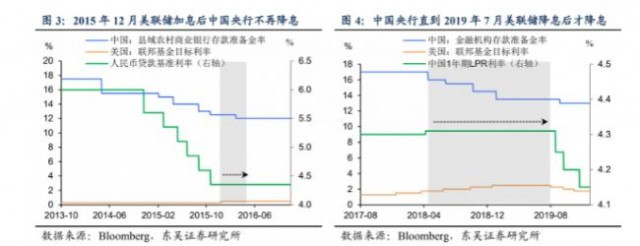

东吴证券认为,展望未来,降息还有空间,窗口期在2022年第一季度的概率更大:

以我为主之下,货币政策继续专注于国内经济。从经济数据来看,2022年第一季度经济的压力较大,一方面,2021年第一季度地产销售、投资等的高基数会导致2022年同期增长数据面临较大的压力,另一方面就业情况的边际恶化短期内可能难以扭转。这可能意味着5bp的LPR降息是不够的。此外,仅降低LPR不调整政策利率可能使得银行本已处于低位的净息差进一步收窄,不利于后续银行机构在宽信用中的发力。除此之外,考虑到通胀压力下美联储加息可能提前至2022年第二季度,参考历史美联储加息阶段中国央行难以大幅宽松,这也意味着央行进一步降息(下调MLF和公开市场操作利率)的窗口主要在 2022年第一季度。

东吴证券2021年12月研报截图

还没有评论

,点击发布!

网友评论