服务

这两年机场亏损300亿 空乘工作量只有前年两成

" 疫情最严重的时候,工作量仅有前年的五分之一。"12 月 14 日,有国际航班的空勤人员对红星资本局讲述疫情以来的变化。

疫情对航空行业的影响是方方面面的,2021 年,机场航空板块虽然逐步复苏,但仍然处在低位。

" 以前节假日会送出粽子、月饼等节日礼物给客户。去年只有一份台历,今年什么也没有。"一位航空服务公司的业务员告诉红星资本局,疫情以来,公司每年裁去三分之一的员工,还有大批同事被 " 停薪留职 "。此外,有机场地勤人士称,不同职务的地勤人员,薪酬都打了 7-8 折。

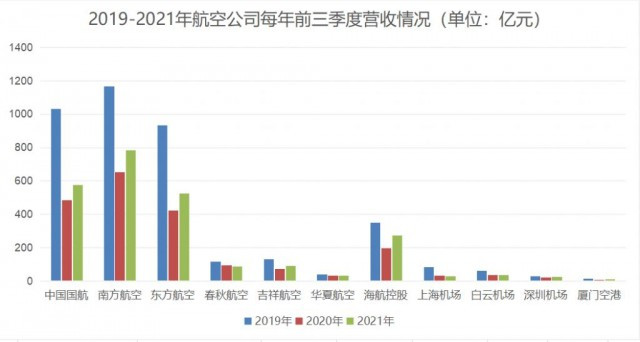

据红星资本局不完全统计,以 11 家 A 股上市航司、机场为样本,2021 年前三季度营收 2463.39 亿元,亏损 296.33 亿元。虽较 2020 年有所回升,但较 2019 年同期,总营收下降了 37.69%,总净利润下降了 220.76%。

机长、空乘、地勤收入减少

有空乘工作量只有前年两成

" 国内航空公司的薪酬体系基本由基础工资与飞行小时费组成,飞得多赚得多。疫情前我的年薪超过 50 万,今年估计有 40 多万,接近正常水平。"某航司的机长陈先生告诉红星资本局," 我是飞国内航线的,今年国内航班量已经接近疫情前的水平。"

空乘陈女士与陈机长是兄妹,她的收入情况却不容乐观。

"我是飞国际航线的,去年受‘五个一’政策影响,国际航班数量锐减,我的工作量大概只有疫情前的五分之一。今年国际航线仍然受到严格限制,实行‘一国一策’、‘熔断’,我所在的欧洲航线正是高风险地区。" 她原本一周要飞 40 个小时,月收入在 1.2 万元以上,请了保姆处理家务活,现在 " 已经把保姆辞退了 "。

某国航地服部的张女士也感受到工作量明显减少,作为地勤人员,她的日常工作是前台客服与行李查询。2020 年疫情最严重的时段,她和同事们 " 上一休五 ",不过现在她们的工作时长已经恢复正常。

今年该机场地勤人员的工作时间没有变化,但工作量随着各地不断出现的疫情明显波动,只要出现中高风险地区的城市,航空和跨省游就立马受到限制。工作总量也比疫情前少,不同职务的薪酬都打了 7-8 折。" 比较幸运的是,新机场今年通航,各航司的地勤人员不仅没有裁员,还招聘了新人。"

据张女士介绍,疫情前该机场的国航及代理航班一天有 200 班左右,今年在 170 班左右,乘客数量恢复到疫情前的 7 成左右。" 前段时间发现病例,航班数量骤降至约 70 班。清零后航班数量立刻恢复,旅客的遗失行李、迟到行李、错误行李也恢复到让人脚后跟打后脑勺的地步。"

票务公司业务员停薪留职

节日礼物从月饼变为台历

除了航空公司、机场工作人员这些一线从业者,票务销售人员也受到很大影响。

某航空服务有限责任公司的主营业务是国内、国际机票和签证旅游,主要服务于集团客户,手中的客户就是每位业务员在公司立足的根本。

高小姐是该公司的业务员,但已经停薪留职近一年了。她负责的客户主要是政府部门、事业单位,机票几乎全部是因公出差,疫情前,国际机票占到她业务收入的一半以上。但由于国外疫情反复,客户基本不再出国,国内机票订单数量也大幅下降。

"公司去年裁员了三分之一,今年又裁三分之一,这还不算我这种停薪留职的。听说目前公司全靠老板和合伙人手上的几个大客户,今年还在进一步减少支出。"

减少支出体现在方方面面,疫情前该公司每年会给客户送出粽子、月饼等节日礼物,去年只有一份台历,今年什么也没有。红星资本局还注意到,该公司官网的最新更新时间也停留在 2019 年。

高小姐虽然找了个兼职,但对回老东家工作更为期待," 疫情前仅(某)单位一家,每年因公出国的费用就在 500 万元以上,机票是大头,业务员按比例抽成,收入丰厚。"

航空机场板块净利润总额

比疫情前下降 220%

从 2020 年年底开始,券商、媒体不时发表机场航运板块 " 至暗时刻 " 已过的观点,认为机场航运个股的成长逻辑与区位优势不因疫情发生本质变化,核心资产正处在低位,布局正当时。不少投资者也认为 " 有机会 "。

然而机场航空板块虽然随着疫苗领域的重大利好消息迎来一波大涨,但由于疫情不断反复,航空需求随之承压,机场航空并未如股民预期强势反弹,股价多数仍处于低位。

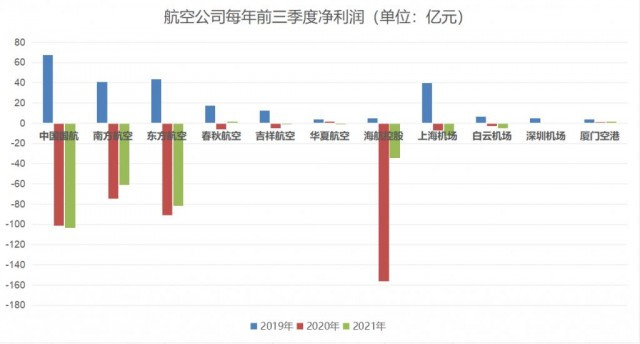

以 A 股上市航空板块中国国航(601111.SH)、南方航空(600029.SH)、东方航空(600115.SH)、春秋航空(601021.SH)、吉祥航空(603885.SH)、华夏航空(002928.SZ)、海航控股(600221.SH)、上海机场(600009.SH)、白云机场(600004.SH)、深圳机场(000089.SZ)、厦门空港(600897.SH)为样本公司,红星资本局注意到,除了春秋航空与吉祥航空,其他公司 2021 年的股价都没有起色,均处在两年来的较低水平。

对比 2019 年、2020 年与 2021 年三季报,航空与机场行业公司总营收和总营业利润已经有所回升,但未完全恢复。

据红星资本局统计,2019 年前三季度,11 家样本公司的总营收为 3952.53 亿元,总净利润为 245.38 亿元;2020 年前三季度分别为 2058.66 亿元、-442.05 亿元;2021 年前三季度分别为 2463.39 亿元、-296.33 亿元。

2021 年前三季度比 2019 年同期总营收下降了 37.69%,总净利润下降了 220.76%。但随着疫情好转,2021 前三季度比 2020 年同期,总营收上升了 19.66%,总净亏损减少了 145.72 亿元。

在 11 家样本公司中,2019 年前三季度没有一家亏损,而 2021 年有 8 家亏损。无论是机场还是航司,国际航线都是亏损的重要原因。

中国民航局数据显示,2020 年前三季度,运输总周转量较 2019 年同期下滑 43.3%,其中国内航线下滑 37.1%,国际航线下滑 54.5%;旅客运输量较 2019 年同期下滑 43.6%,其中国内航线下滑 38.4%,国际航线下滑 83.8%。2021 年前三季度,运输总周转量同比上涨 22%,其中国内航线同比增长 30.5%,国际航线同比增长 0.7%;旅客运输量同比上涨 25.8%,其中国内航线上涨 29.5%,国际航线下降 87.3%.

航司方面,兼顾国内国际航线的国东南三大航全部大幅亏损。中国国航是 2021 年前三季度亏损最多的公司,净亏损 103.22 亿元,2019 年同期盈利 67.62 亿元。三大航每月的国际航线旅客运输量都低于去年同期,而今年以来累计的国际航线旅客运输量,三大航都同比减少约 80%。

今年底恢复到 2006 年水平

明年底到 2015 年水平

光大证券研报指出,国内外疫情反复,航空客运需求恢复受负面冲击。我们认为一线机场公司、航空公司的成长逻辑和区位优势都没有因疫情发生本质变化,随着新冠疫苗 / 治疗技术的不断推进,航空客运需求必将逐步恢复,一线机场、航空公司价值重估是确定性事件。

12 月 13 日,全球航空分析公司 Cirium 发布了《2021 航空洞察报告》。报告显示,航空行业正在复苏,预计 2022 年航空公司运力(按飞行座位数计算)将增长 47%。运力的大幅增长,预示着航空行业可能在明年年底恢复到 2015 年水平。

报告指出,受疫情影响,2020 年航空公司运力运力下降到 2005 年的水平。尽管 2021 年航空行业的复苏情况呈分化走势,但预计到今年年底,全球运力将恢复到 2006 年水平。拥有庞大国内市场的地区今年显示出加速复苏的迹象,美国和中国市场尤为明显。国际航班复苏步伐缓慢,与 2020 年同期相比,2021 年国际航班仅增长 6%。

随着选择乘坐飞机的人群稳步回升,预计全球国内客运量(以乘客人数计算)将在 2022 年年底恢复至疫情前水平,届时国际客运量或将达到 2019 年三分之二的水平。

还没有评论

,点击发布!

![[集市好物]杂鲷](https://storage.51yun.ca/market-product-photos/372a1140-80c0-4fe0-ab44-e8a09d43d07e.828x1104.jpg)

网友评论