服务

华达股份:资产负债率“高高在上”

近期,陕西华达科技股份有限公司(下称“华达股份”)提交了招股说明书,拟创业板上市,公开发行不超过2700.67万股,占发行后总股本的比例不低于25%。

IPO日报发现,华达股份的第一大客户和第一大供应商均是中国电科,且资产负债率至少高于同行业可比公司平均值30个百分点。

项目摘要,数据来源:申报稿

“双第一”花落中国电科

据了解,华达股份的主营业务为电连接器及互连产品的研发、生产和销售,其产品广泛应用于航空航天、武器装备、通讯等领域。

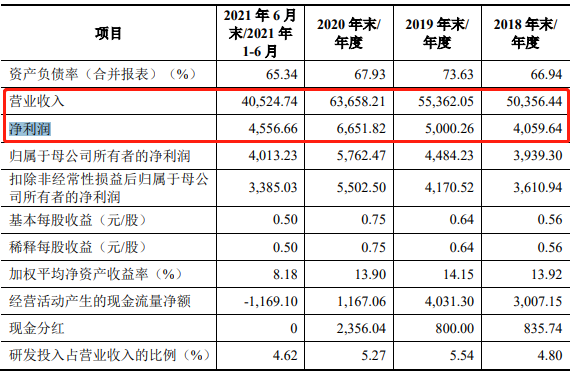

2018年-2020年和2021年1-6月(下称“报告期”),华达股份分别实现营业收入50356.44万元、55362.05万元、63658.21万元、40524.74万元,净利润分别为4059.64万元、5000.26万元、6651.82万元、4556.66万元。

可以看出,在上述时间段内,华达股份的业绩呈现持续上升的趋势。

需要指出的是,华达股份之所以能实现上述业绩主要是依赖公司的前五大客户。

招股说明书显示,报告期内,华达股份向前五大客户产生的销售收入分别为35806.4万元、39910.05万元、46523.28万元、30774.64万元,分别占当期营业收入的71.11%、72.09%、73.08%、75.94%。

也就是说,华达股份每年至少有7成收入来自前五大客户。

对此,华达股份表示,由于军用连接器的客户对产品质量、可靠性和售后服务有比较高的要求,公司下游军工客户有较高黏性,但如果该客户的经营出现波动或对产品的需求发生重大变化,将对公司的收入产生一定影响,因此公司存在对重大客户依赖度较大的风险。

在华达股份的前五大客户中,有一家客户不得不提,那就是中国电科。

报告期内,华达股份向中国电科下属单位合计产生的销售收入分别为19411.17万元、20032.22万元、22833.23万元、16532.79万元,分别占当期营业收入的38.55%、36.18%、35.87%、40.8%。

中国电科始终是华达股份的第一大客户,每年至少向华达股份贡献至少3成的收入。

此外,IPO日报进一步查询发现,华达股份与中国电科的交易不仅仅如此。

报告期内,华达股份向中国电科采购的金额分别为2679.32万元、4349.86万元、9177.34万元、5474.43万元,分别占当期采购总额的9.06%、12.14%、20.33%、24.08%。

除了2018年中国电科是华达股份的第二大供应商之外,其余时间段内,中国电科均是华达股份的第一大供应商。

也就是说,中国电科兼顾华达股份第一大客户和第一大供应商两个职责。

高资产负债率

IPO日报还注意到,华达股份实际上是一家以轻资产运营的公司。

招股说明书显示,截至2018年末、2019年末、2020年末、2021年6月末,华达股份的流动资产分别为81018.42万元、109444.25万元、117546.66万元、115515.92万元,分别占当期资产总额的85.41%、81.68%、76.51%、74.38%。

也就是说,华达股份每年至少有7成的资产是流动资产。

从细分领域上看,在上述时间段内,华达股份的应收账款分别为30653.81万元、33911.16万元、35252.15万元、43777.07万元,存货分别为23262.23万元、30666.4万元、40390.28万元、42383.79万元,两者合计占当期流动资产总额的66.55%、59%、64.35%、74.59%。即应收账款和存货是华达股份最重要的资产架构。

不过,华达股份在应收账款和存货的变现能力上却始终弱于同行业可比公司平均值。

报告期内,华达股份的应收账款周转率分别为1.77、1.71、1.84、1.03,同行业可比公司平均值分别为2.29、2.22、2.5、1.15;存货周转率分别为1.31、1.2、1.08、0.58,同行业可比公司平均值分别为2.99、2.81、2.74、1.22。

可以看出,在上述时间段内,无论是存货周转率还是应收账款周转率,华达股份均始终低于同行业可比公司平均值。

除此之外,华达股份的资产负债率远高于同行业可比公司平均水平。

报告期内,华达股份的资产负债率分别为66.94%、73.63%、67.93%、65.34%,同行业可比公司平均值分别为34.17%、33.31%、31.4%、33.25%。

可以看出,在上述时间段内,华达股份的资产负债率至少远高于同行业可比公司平均值32个百分点。

本文来自微信公众号“IPO日报”(ID:ipowgw),作者:邓皓天,36氪经授权发布。

网友评论