分析师对比美国三次高通胀:此次更像战后

前美国财政部长劳伦斯·萨默斯最新表示,投资者需要为美联储在年内剩余七次会议上全部加息,甚至是为通胀形势导致的一次性加25个基点以上的可能性做好准备。现在美联储的行动“已经晚了”,不相信美联储可能在年内连续加息的人都“低估了可能性的范围”。萨默斯警告称美联储可能需要以比当前预期更大的幅度收紧政策。

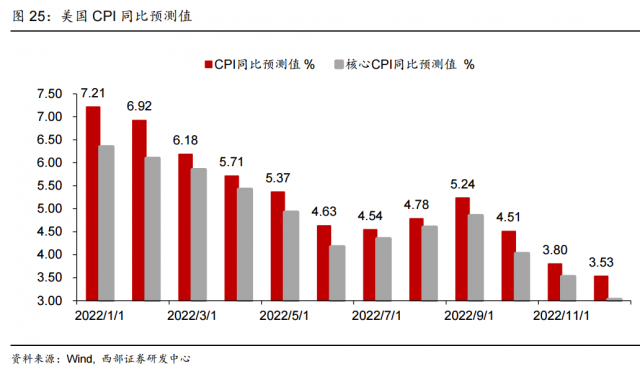

不过,西部证券宏观分析师张静静则认为,对比上世纪以来美国的三次高通胀,美国疫后高通胀更像战后,特别是一战后。一战及二战后的美国通胀特点均是:战争期间持续走高,战后急速回落。张静静判断,美国通胀拐点大概率出现在上半年,早则Q1、迟则Q2。进而,下半年美联储加息的迫切性也将有所缓和。

一、上世纪以来美国的三次高通胀

上世纪10年代以来美国经历过三次恶性通胀:1917-1920年、1942-1947年以及1974-1981年,但背景和特征存在极大差异。

背景上,前两次恶性通胀均与战争有关;第三次恶性通胀则是经济内生性供需失衡的结果,两次石油危机和美元贬值推波助澜。特征上,第一次恶性通胀持续了3年左右,但未现反复;后面两次则一波三折。

二、美国70年代长期滞胀是需求强劲、制造业转出、供给冲击共振的结果,当下难以重现

首先,1970-1980年婴儿潮时期出生的新生儿转化为美国的“人口红利”,这批年轻人的崛起刺激美国了消费与地产需求。

此外,60年代末到70年代初美国中产占比超过60%(当下则低于50%),并对美国消费形成了进一步地提振。但高成本导致美国制造业于70年代大规模转出。加上两次石油危机引发的供给冲击,以及美元贬值,美国才出现长期滞胀。

当下,美国人口结构及中产占比都不可与70年代同日而语,加上拜登的新兴产业战略也将令制造业占比有所回升,进而美国不具备持续高通胀乃至滞胀的基础。

三、美国疫后高通胀更像战后,特别是一战后

(1)疫后与战后都出现过货币

超发,货币贬值推升本币计价实物资产价格往往是引发通胀的诱因之一。

(2)疫后与战后都出现了劳动力短缺,该局面又同时导致了工资上涨与生产不足两个结果。

(3)房价

大涨也是战后与疫后的共性。

(4)疫后通胀走势与战后是否存在差异?一战及二战后的美国通胀特点均是:战争期间持续走高,战后急速回落。与此不同,疫后全球各区域恢复节奏存在差异,进而通胀在经历了持续走高后,回落期或呈现逐步放缓的特征。

四、疫后美国高通胀持续至何时?早则Q1,迟则Q2,下半年美联储加息紧迫性料将有所缓和

(1)战后高通胀会在货币供给脉冲结束、劳动力回归后自然消退。对照一战与二战,一旦疫情对就业和生产端的约束解除,全球以及美国的高通胀压力将自然缓解。假若奥密克戎对于美国乃至全球的影响是加速群体免疫,那么今年年内美国通胀压力就将得到有效缓解。

(2)美国高通胀的三个支点:能源、疫后就业矛盾以及房租,上半年皆有望迎来拐点。能源同比拐点已现;2021年8-12月职位空缺及离职率进入平台,“时薪—通胀”循环接近拐点;绝对多数中低收入群体已回归就业市场,低价代步工具“二手车”需求或已(接近)迎来拐点;CPI

居住分项或于Q2触顶。

(3)难以确定原油走势节奏、全球实现群体免疫的时点以及疫情演绎,因此仅能大致判断美国通胀拐点大概率出现在上半年,早则Q1、迟则Q2。进而,下半年美联储加息的迫切性也将有所缓和。

生活服务

美联储加息步伐临近。

但加息挽救不了美国经济螺旋下沉的结局。

回复

![[集市好物]网红毛毛虫,现在这是处理价](https://storage.51yun.ca/market-product-photos/61c0eb8e-bd7f-455c-952d-adf23f1eadf9.900x1200.jpg)

网友评论