服务

这三个国家狂买黄金 发生了什么

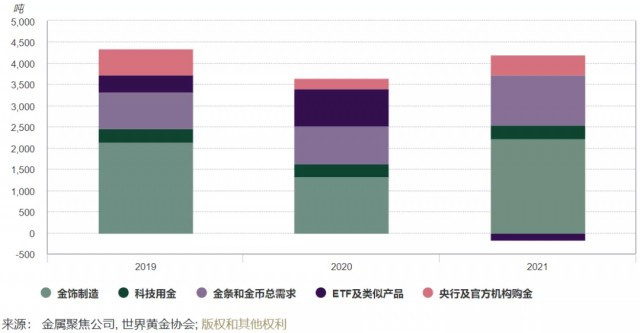

世界黄金协会最新发布的《2021全年及第四季度全球黄金需求趋势》显示,2021年全球黄金需求量(不含场外交易)增至4021吨,较2020年同比增长9.91%,其中四季度全球黄金需求为1147吨,同比大涨近50%,为近十个季度以来的最高水平。

01

央行成购买主力

分需求类型看,增长最为强劲的是全球央行的黄金储备,升至463吨,较2020年高出82%,为近30年来的最高水平。

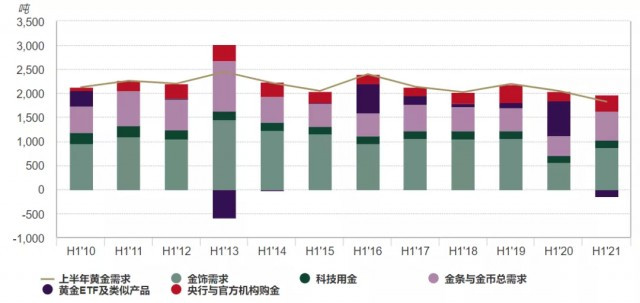

不过相较于上半年的购金力度,下半年全球央行的购金步伐有所放缓,2021年上半年央行净购金量达到333.2吨,较近五年的上半年平均购金水平高39%。

其中以巴西、印度、泰国为代表的新兴市场央行增持力度较大。

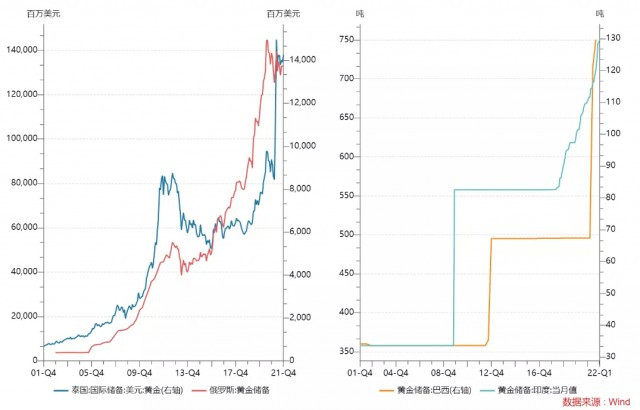

2021年巴西黄金储备增加了34.8亿美元,同比增长84.9%,仅前三季度就购买了62.29吨黄金,要知道其2020年底的黄金储备也不过67.36吨。

泰国央行的黄金储备较2020年末增长90.2吨至244.2吨,印度央行的黄金储备增加77.5吨至750.4吨。

尽管俄罗斯央行2021年的黄金储备仅增加3吨,但2020年其购买量达到46.5吨,最新数据显示俄罗斯央行的黄金储备接近2300吨。俄央行近年来不断增持黄金与其“去美元化”进程有关。

2021年,美联储货币政策的转向预期和通胀成为新兴市场央行增持黄金的核心逻辑。在能源和食品价格上涨的推动下,上述国家都面临着较大的通胀压力,叠加美联储收紧流动性可能会对新兴市场的资金面和金融稳定带来负面冲击,央行增加黄金储备也算是提前做准备。

02

零售需求复苏强劲

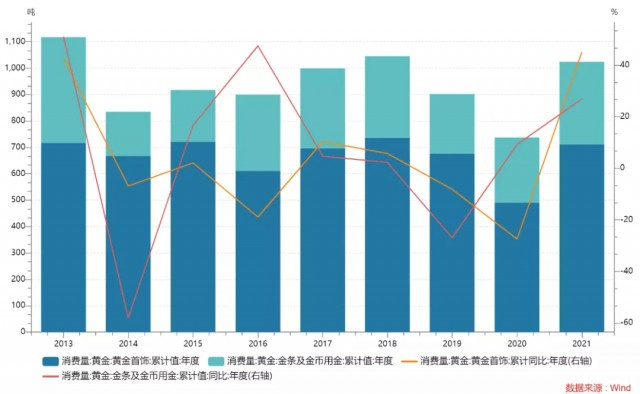

除了消费低迷的2020年,过去金饰消费需求占黄金总需求的比重基本稳定在五成。

2021年金饰消费卷土重来,需求同比上升52%至2124吨,基本与2019年水平持平,其中四季度是全年金饰消费显著上涨的关键,2021年四季度金饰消费达到713吨,是2013年二季度以来的最高水平,金条和金币投资同样受到热捧,2021年同比增长31%,升至1180吨的八年新高。

随着婚庆金饰需求回归以及消费者信心的改善,前期受疫情压制的金饰消费得到释放,2021年印度黄金珠宝、金币和金条总需求增长79%至797吨。

国内方面,中国黄金协会数据显示,受益于稳定的经济增长和较低的金价(相较于2020年高点),2021年黄金首饰消费量达到711.3吨,同比增长45%;金条和金币需求总量达到312.9吨,同比增长26.9%,黄金的零售需求已恢复至疫情前水平。

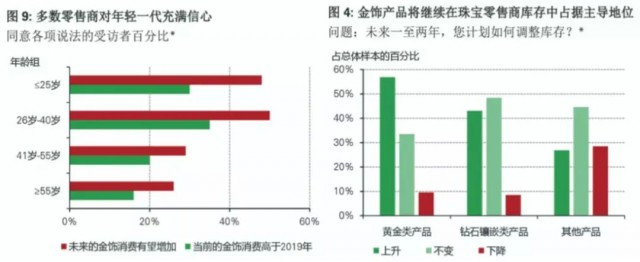

此外国内黄金消费还呈现出年轻化的新趋势。根据世界黄金协会发布的《2021中国黄金珠宝零售终端趋势洞察》,25岁及以下(Z世代)和26-40岁(Y世代)消费者扛起了金饰消费的大旗。

一方面,以国潮、古法、文化IP为代表的文化类黄金正渐渐取代传统素金产品,吸引了越来越多的年轻群体,近两年金饰产品已逐渐超越钻石镶嵌类首饰占据主导地位,或许是年轻人终于发现钻石“不值钱”了。

数据来源:世界黄金协会

另一方面与分散投资也有关。去年初大批“热衷于搞钱”的年轻人冲入基金市场,随后便被市场教育了一番。

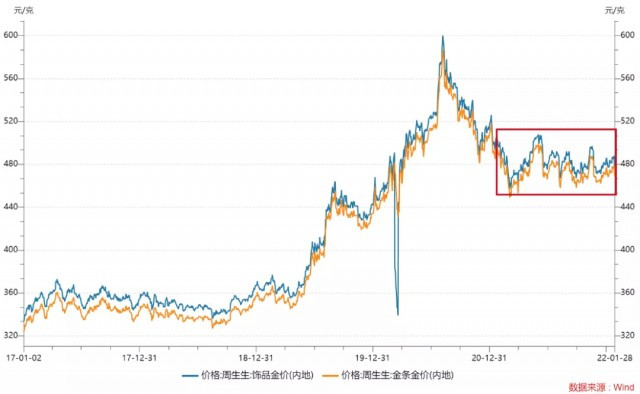

虽然2021年金价不复2020年的强势,整体下跌3.6%,但1798美元/盎司的年均价仍比2020年初高出约18%,且全年金价保持高位震荡态势,配置一部分黄金符合投资者分散风险、资产保值的逻辑。

而且相较于2020年中近600元/克的牌价,2021年480元/克的价格对于有“黄金信仰”的投资者而言也更下得去手。

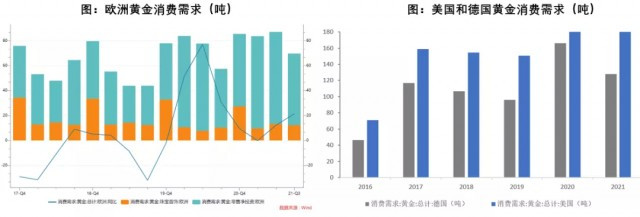

值得注意的是,除了中国和印度依然贡献了主要增量,其他地区也都表现出强劲的复苏之势,特别是部分以往可能并不青睐黄金的发达国家也投向了黄金的怀抱,在这背后通胀压力上升和新冠疫情反复造成的经济不确定性成为了重要的驱动因素。

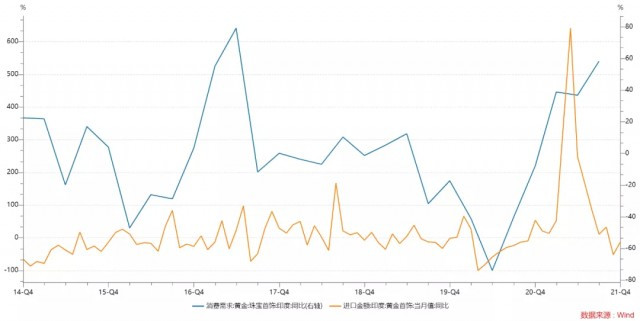

2021年前三季度,美国和德国的黄金消费需求分别为187.1吨和127.7吨,作为参照,202年全年美德两国的黄金消费需求分别为187.3吨和166.1吨。

美国仅前三季度的零售黄金就已持平于2020年全年的水平,较去年同期增长55%,德国前三季度的黄金消费量也较去年同期增长3.5%。根据黄金协会的报告,今年两国的金条和金币需求均创历史新高。

另外整个欧洲前三季度的黄金需求也较2020年同期增长9.8%,较2019年同期增长68%。

不仅是黄金,欧洲奢侈品销量的增长势头也相当强劲,或许是恶性通胀时期货币贬值的记忆太过于刻骨铭心,面对2021年高企的通胀,欧洲消费者开始重回保值品的队伍。

数据来源:wind,右图中2021年数据截至三季度

03

为保值还是为收益?

在所有分项中,2021年唯一出现下滑的是全球黄金ETF持仓,全年下降173吨,与2020年创纪录的874吨净流入形成鲜明对比,欧美主要经济体不断攀升的利率是黄金ETF持仓下降的主要原因。

随着全球主要央行相继走上收紧货币政策的道路,黄金并没有受到交易员们的垂青。

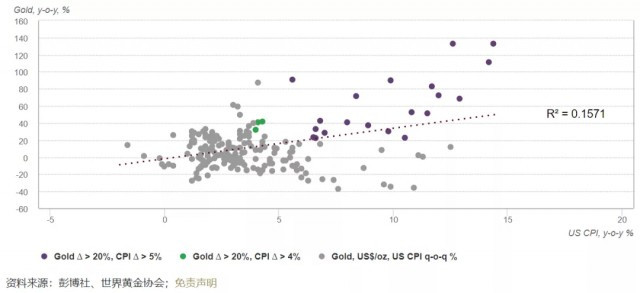

此前我们曾分析过,自 1971 年以来仅有 16% 的金价变化可以用 CPI的变动来解释,这显然与“黄金长期抗通胀”的传统认知有偏差。

图:黄金同比与美国 CPI 之间的相关性

相比之下,近十年来,在长期低利率和低通胀的宏观环境下,货币供应量(M2)、全球负利率债规模、美欧日央行的扩表速度所代表的全球流动性扩张能够更全面地反映出CPI未能解释的“通胀风险”,包括资产价格膨胀和货币贬值风险。

目前上述指标都已经呈现拐头向下之势,也意味着支撑黄金的力量相较于前两年在减弱。

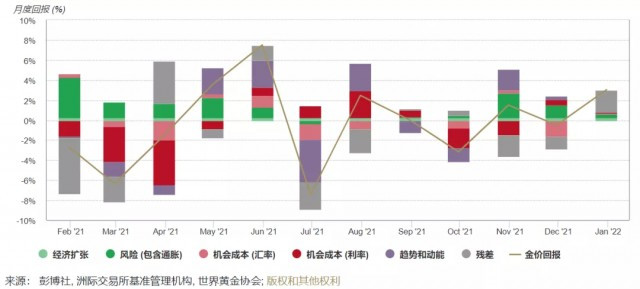

去年金价围绕1800美元/盎司震荡是受到了通胀、疫情、利率和地缘政治等多重因素的来回拉扯,今年黄金也仍将继续受制于实际利率和通胀这两大变量。

从前文的需求角度出发,无论是央行还是普通消费者,黄金主要还是作为一种对冲资产存在。

图:利率和通胀成为决定2021年黄金表现的两个最重要因素

还没有评论

,点击发布!

网友评论