服务

恒生科技指数较去年高点跌60% 港股见底了吗

对于港股投资者来说,去年是损失惨重的一年。2021年全年,恒生指数大跌14%,全球主要市场最差,表现不及A股,并远差于美股及欧洲等主要股指。

进一步看港股中主要板块的表现,部分板块的跌幅也可谓“一骑绝尘”。比如,恒生科技指数大跌32.7%,信息技术、医疗保健板块跌幅分别达到32%、28%,其他如地产建筑等板块跌幅也超过10%。

2021年的跌跌不休,让港股市场充斥着悲观情绪,目前看2022年港股依旧不乐观。年初维持了一个月短暂修复后,又开始一路向下,春节后已经跌近15%。

2021年港股投资热潮突起,华创证券喊出“跨过香江去、夺取定价权”的口号。

从目前的情况来看,国内资金是吃了大面。在港股持续下跌过程中,内地资金却越跌越买。据统计近6个月有1100亿港元内地资金南下,2022年就有547亿港元净流入。

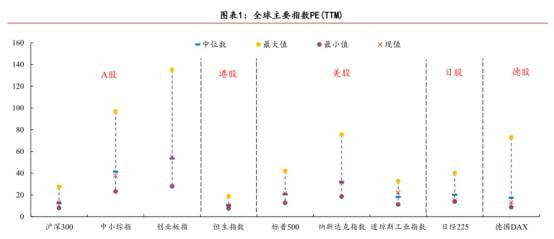

部分机构认为,港股已足够便宜了。数据显示,当前恒生指数的市盈率(TTM)仅有10倍,而上证指数有13倍,道琼斯为22倍。港股PB仅为1.01,估值掉至历史低位。港股的金融股,上市的银行保险股很多市净率都跌破1倍,大量的国企市净率都是2-3倍,这种现象是比较罕见的。

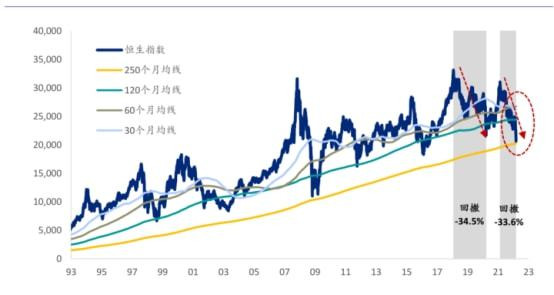

从均线支撑来看,当前的恒生指数走势出现了非常罕见的信号。这是其30年来首次触及250月均线的长期支撑位。从技术指标或回撤幅度,均显示港股未来下行空间有限,其长期的配置价值已经凸显。

港股与其它市场比较,估值多年以来一直处于折扣的状态。交银国际洪灏认为,香港注册制下产生了一大批仙股,有一半的港股都是“垃圾”,投资者找出适合投资的标的,是有相当难度的。因此,港股只能在估值上提供折让,以补偿投资者需要承受的风险。

港股估值越来越低,2021年以来的剧烈调整,港股到底经历了什么?站在当前时点,我们应该怎么看待港股?美联储加息、俄乌冲突、经济复苏等一系列不确定事件,这些是我们看空港股的“理由”吗?

港股到底经历了什么?

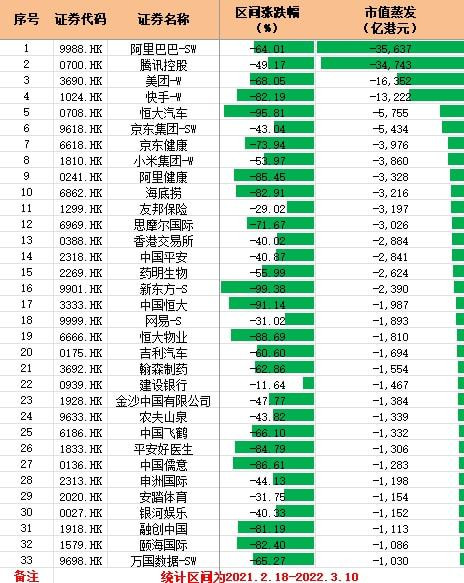

跌了一年多的恒生指数,在3月9日创出一年以来的新低20102点,距离2万点关口仅一步之离。自2021年2月18日31183点以来已经下跌32.8%。港股总市值也从57.82万亿港元下跌到38.51万亿港元,19.31万亿港元灰飞烟灭,相当于每家港股公司平均蒸发了74.6亿港元。

统计发现自2021年以来市值蒸发超过100亿港元的上市公司有202只,其中62股超500亿港元,33只更是蒸发超千亿港元。

具体而言,市值蒸发前十的都内地企业。阿里巴巴股价大跌64%,市值蒸发3.56万亿港元。此外,腾讯控股、美团和快手市值蒸发也超过万亿港元。

由于恒生指数十大权重股权重占比高达54%,十大权重股的表现不佳,直接拖累恒生指数。2021年春节后10大权重股市值蒸发9.7万亿,接近港股蒸发市值一半。港股市值最大的两只股票腾讯和阿里就蒸发7万亿,美团也蒸发了1.6万亿。

由于互联网企业在港股占比较大,阿里巴巴、腾讯、美团3家就占到当前恒生指数总市值21%。互联网公司股价从2021年春节后就一路下跌,阿里巴巴股价下跌逾60%,股价跌破100港元大关。腾讯股价在同时间段也下跌48%,股价跌破400港元。

此外,小米、快手、京东等表现不佳。互联网股票的集体下跌带动了香港恒生指数的下跌。也许互联网股票的见底时,港股才能见底。

从恒指成分股权重来看,互联网企业权重的占比不减反增,由于互联网企业运营前景有多重不确定性因素,国信证券认为科网股股价预期维持脆弱,恒指难以展开长反弹周期。

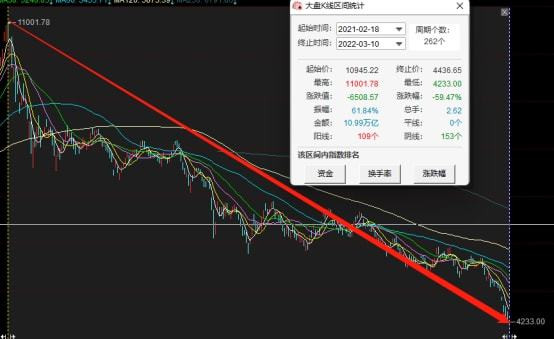

比恒生指数更惨的是恒生科技、恒生互联网等热门科技品种。自2021年2月18日盘中触及11001.78点以来,恒生科技指数累计跌幅近60%,恒生互联网指数则回撤超过57%,两者跌的心心相惜,生怕落后于对方太远。

2021年对于基民印象最深的是恒生互联网ETF和中概互联网ETF,买这两个ETF被埋的人太多了,被套的太深了,无奈的嘲笑自己为 “中丐人”。2021年,恒生互联网ETF下跌54.57%,2022年继续下跌20%。

除了互联企业表现不佳外,内地房企、保险股都表现较差,2021年港股新股破发也遭遇破发潮,特别是回港中概股。2021年以来中国恒大股价跌了90%,市值蒸发1780亿港元,融创中国也跌了近80%,万科跌了38%。

为何港股跌跌不休?

2021年之后港股下跌主要是上文分析的,互联网企业股价大跌以及内房股、保险等权重大幅下挫造成的。

近期港股持续下跌,机构认为主要俄乌局势冲击、疫情、国内外宏观大事件相关的不确定性引起的。

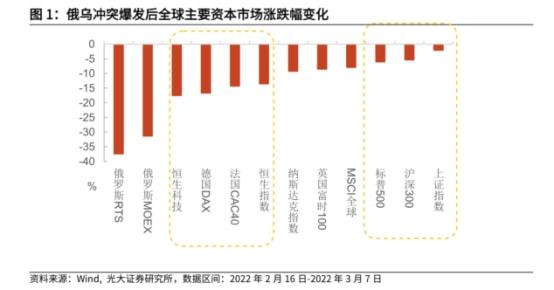

第一,俄乌局势紧张仍未缓解,且可能通过大宗商品价格、供应链稳定性、通胀治理难度和进度等多个方面影响全球经济。俄乌军事冲突已从单纯影响股市风险偏好转变为影响全球经济的阶段。由于香港市场对海外事件导致的投资者情绪变化较为敏感,因此此次调整幅度较大。

第二,香港、深圳、上海等多地发生疫情,打击了投资者对线下消费快速恢复的信心。

第三,美国通胀数据以及美联储3月加息、中国内地经济数据、货币政策等国内外宏观大事件相关的不确定性仍未完全落地,投资者仍有观望避险考虑。

俄乌冲突后,全球股市集体步入震荡下行区间,但港股在全球主要市场跌幅居前,超过了美股及A股。光大证券认为,主要是因为港股受到欧洲资金的较大影响。因为欧洲资金在港股市场具有较大影响力,2019年欧洲(包括英国)投资者的交易总额在港股市场中占比达到12.4%,超过了美国投资者的10.3%。

俄乌冲突对欧洲经济前景造成较大冲击,欧洲资金的撤离和欧洲投资者风险偏好的下降使得港股本轮遭受到相比于A股和美股更大的冲击。

相较于A股,港股更容易受到地缘政治冲突影响 ,港股走势与美股市场有明显联动效应,短期内受到地缘政治冲突冲击更大。

可以抄底港股了吗?

目前对于港股市场冲击最大的还是俄乌冲突的影响。

复盘近30年来六次较大国际政治突发事件期间,发现港股出现了5次牛市中的调整,造就了港股五次“黄金坑”,或是熊市末期最后一跌。08年金融危机前俄罗斯和格鲁吉亚的武装冲突例外。

兴业证券张忆东称,俄乌冲突短期对于港股的冲击或将于三月上旬基本结束,或者说3月9日可能已经见底,伴随着短期恐慌情绪的宣泄,港股有望确认短期底部,有望出现跌深反弹的窗口期。

光大证券也称,未来俄乌冲突再度升级的可能性不大,港股有望摆脱外围风险扰动。该机构也表示,港股主要资产(约70%)来源于内地,受益于内地“稳增长”政策支持,港股有望迎来超跌反弹,但考虑到港股仍会受到欧洲投资者情绪及美股未来走势偏弱的影响,上半年的修复空间可能有限。

方正证券认为,在3月中旬中美货币政策公布的窗口期过后,大幅急跌的港股有望走稳反弹,而且复盘过去14年两会,恒指在两会后上涨概率大。

据统计,过去14届两会,恒生指数在两会期间上涨的概率仅为50%,平均跌幅为1.49%。但是两会过后的1周、2周、30天里恒生指数上涨概率分别为64%、50%、71%,平均涨幅分别为1.09%、2.01%、5.27%。

行业配置方面,光大证券建议关注3条主线,①受益于能源价格大幅上行的周期品行业。②受益于奥密克戎毒株对全球疫情影响减弱,需求有望复苏的酒店、餐饮、旅游与博彩等行业。③受益于国内“稳增长”政策发力的建筑公司以及资产质地优良的地产公司。

建银国际认为,当前适度平衡防御与进攻,为市场可能出现的右侧交易机会做好准备。在标志性的事件(俄乌停火、美联储议息)和预期切换之前维持防御,之后快速转向进攻。能源、矿业、公用、电信、内需股可能是左侧较好的防御选择;而地产、金融、科技等重磅高贝塔龙头将有望成为市场反弹的先锋。

张忆东建议投资者要做好防守反击,打好游击战,积小胜为大胜。

首先,立足价值重估,做好防御、做好避险,特别是聚焦国企央企相关的重估行情,波段操作俄乌战争相关的避险资产——能源、黄金、农业等;中期,聚焦新能源运营商、金融、央企国企地产、海外定价的资源等债券低估值价值股。

其次,立足跌深反弹,阶段性进攻是要精选绩优成长股,注重估值和业绩之间的性价比、预期差。①精选半导体、光伏、跟数字经济相关计算机等,仍具有高景气度的成长股。②社会服务业(快递物流、餐饮旅游等)、农业养殖、物业等景气度相比2021年改善的行业。③关注新能源车、军工、医药行情以及互联网行情将呈现显著分化,立足于中期价值和业绩高性价比可逢低布局、做波段;但是,基于短期情绪的波动引发的跌深反弹,不建议追涨。

还没有评论

,点击发布!

网友评论