服务

到底是什么 让美团21年亏掉156亿

增收不盈利,亏损持续拉大,美团2021财年数据显得“喜忧参半”。

3月25日,美团发布了2021年第四季度及全年业绩。2021年全年营收1791亿人民币(下同),同比增长56%。相较2020年经调整盈利31.2亿,2021美团全年经调整亏损净额为156亿元,从正转负。第四季度,美团营收同比增长30.6%至495亿元,四季度经调整亏损净额同比增长174%,扩大至39亿元。

业务表现上,一方面美团的外卖业务增长强劲,盈利表现不俗。2021年美团外卖交易金额同比增长43.6%至人民币7021亿元,收入同比增长45.3%至人民币963亿元。其中,经营利润由2020年的人民币28亿元增加至2021年的人民币62亿元,经营利润率由4.3%增至6.4%。

另一方面,美团到店、酒店及旅游业务盈利表现则更为突出。2021年,美团到店、酒店及旅游业务收入同比增加53.1%至人民币325亿元,经营利润由2020年的人民币82亿元增至2021年141亿元,经营利润率则由38.5%提升至43.3%。

然而,以美团优选、美团闪购、美团买菜为主的新业务,成为了美团2021财年亏损的一大原因。虽然,美团新业务以其他分部收入由2020年的273亿元同比增长84.4%至2021年的503亿,但是,该业务的经营亏损,正由2020年的人民币109亿元迅速扩大至2021年的人民币384亿元,经营亏损率同比扩大36.6%。

一、基本盘稳健,美团的“一半”是挣钱

值得肯定的是,美团的外卖以及到店、酒店及旅游两大业务,确实支撑起了这家公司稳健的盈利基本盘。

财报显示,2021年美团外卖业务的交易总金额同比增长43.6%到达7021亿元,收入同比增长45.3%至人民币963亿元。其中,该业务的经营利润由2020年的28亿元增加至2021年的62亿元,经营利润率由4.3%增至6.4%。交易笔数达144亿笔,同比增长41.6%。年度交易用户数同比增长13%,年度交易用户平均交易频次同比增长25%。此外,美团外卖骑手成本为682亿元,骑手成本占餐饮外卖收入比例达71%。

对外卖业务不俗盈利表现,美团表示:这是因为自身业务模式极具韧性,且拥有极具竞争力的消费者基础、商家基础及配送网络所致。

聚焦到2021年第四季度,美团外卖业务的交易金额同比增长20.7%至人民币1886亿元,日均订单量同比增长17.4%至4,250万。业务收入同比增长21.3%至人民币261亿元,经营利润由2020年第四季度的8.8亿元增至2021年第四季度的人民币17亿元,经营利润率由4.1%提升至6.6%。对此,美团表示主要是由于在线营销服务收入占比提升及骑手季节性补贴减少。

值得注意的是,在去年因为“佣金”过高,以及收费不透明相关问题,美团曾陷入风波中。而自2021年5月美团正式推出新费率政策后,向商家收取的费用则分为技术服务费(即佣金收入)及餐饮外卖配送服务费。

另一方面,2021年美团到店、酒店及旅游业务,虽然受到疫情反复及宏观环境的影响,但该业务仍然实现了迅速增长。在更多消费品类,以及更多商家入驻的加持下,2021年,美团到店、酒店及旅游业务收入由2020年的213亿同比增加53.1%至人民币325亿元,经营利润由2020年的人民币82亿元增加至2021年的人民币141亿元,利润率则由38.5%提升至43.3%。

聚焦到2021年第四季度,美团到店、酒店及旅游业务收入同比增加22.2%至人民币87亿元,经营溢利由2020年第四季度的人民币28亿元增加至人民币39亿元,而经营利润率则由39.5%增至44.7%。

二、新业务成美团盈利最大“拖累”,关键一战还得看2022

然而,以美团优选、美团闪购、美团买菜为主的美团新业务,在2021年持续的亏损却成为了“拖累”该盈利的最大原因。

虽然,美图新业务及其他分部的收入由2020年的人民币273亿元,迅速增长84.4%至2021年的人民币503亿元,但是,该业务的经营亏损也由2020年的人民币109亿元,同样快速扩大至2021年的人民币384亿元,经营亏损率同比扩大36.6%。

对该亏损的扩大原因,美团归结为支持零售业务发展于供应链及用户激励方面的投入所致。

在刚刚过去的2021年第四季度,美团新业务及其他分部的收入虽然同比增长58.7%至人民币147亿元,可经营亏损仍同比扩大至102亿元。对此,美团表示是对新业务(尤其是经营利润率较低的零售业务)进行持续投资以满足消费者于不同消费场景下的多元化需求所致。

值得注意的是,自美团战略升级为“零售+科技”以来,就将战略重心转向了以新业务为主要发力点的各项零售建设中,而近两年的资源、人力、资金投入也一直在持续提高。

实际上,美团2021年销售成本的增加,也在侧面印证这一事实。财报显示,美团销售成本正由2020年的807亿元增长69.2%至2021年的人民币1367亿元,占收入百分比由70.3%增长到76.3%。对此,美团将之归因于餐饮外卖配送相关成本增加,以及扩大零售业务投资及收入结构变动所致。

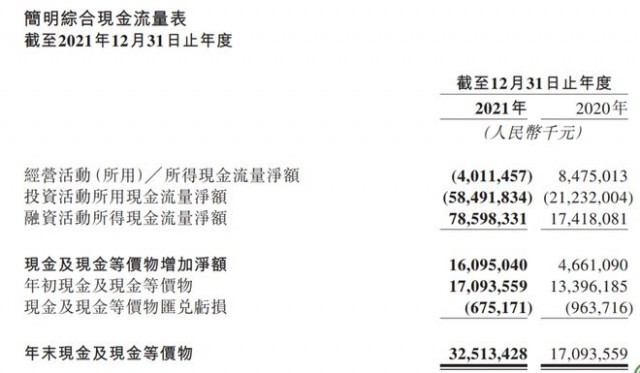

受此影响,美团2021年经营活动所得现金流净流出达到40亿。

然而,以美团优选为例——在仓储物流网络体系、供应链、下沉市场铺路等领域建设,不是一朝一夕就可以完成。从这一点上说,美团2021年的亏损或许不是终点,反而更像是一种起点。

值得注意的是,过去一年中随着政策的不断敲打,社区团购的“价格战”正在收缩,依托资金优势换取规模市场的打法,也逐渐淡出市场。不过,2021年监管仍在收紧,社区团购行业整体处于收缩和调整期。包括同程生活、食享会、十荟团等在内,众多玩家开始不断出局。

而面对社区团购愈发复杂的竞争环境,以及尚不完全明朗的政策风向,立志在零售领域大干一场的美团,势必将在2022年迎来关键一战。

而在此之前,就让“子弹”先飞一会吧。

生活服务

还没有评论

,点击发布!

![[集市好物]新款餐椅,科技皮防宠物抓坏,质量杠杠好](https://storage.51yun.ca/market-product-photos/ded1d0ac-c35d-416b-9a40-a2de94d14e53.900x1956.jpg)

网友评论