服务

马斯克又交了一份令人满意的成绩单

特斯拉最新公布的财报显示,第一季度,特斯拉总营收为 187.56 亿美元,同比增长 81%,归属于普通股股东的净利润为 33.18 亿美元,同比增长 658%,创单季净利纪录,均超过市场预期。

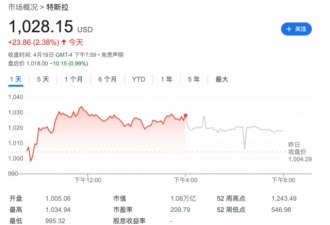

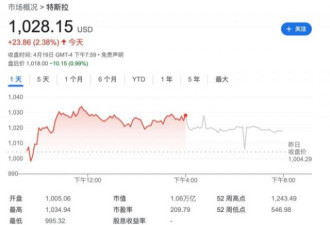

财报还显示,特斯拉卖一辆车赚 7 万,又 " 赚疯 " 了。财报发布后,特斯拉盘后涨幅达到 5.57%。

涨价是大功臣?

特斯拉将第一季度的业绩归功于交付量的增长和车辆售价的提升。

特斯拉一季度的交付量为 31 万辆,同比增长 68%,其中 Model 3/Y 依旧是销量支柱,占总交付量的逾 95%,Model S/X 交付量也有一定提升,这直接推动汽车业务营收同比增长近 90% 至 168.61 亿美元,占总营收的近九成。

除了汽车业务,特斯拉出售碳积分收入涨势也比较明显,同比增长 31% 至 6.79 亿美元。发电和储能业务相对来说则表现平平,收入仅为 6.16 亿美元,同比增长 25%。

销量增长是一方面,特斯拉的多次涨价也是保证盈利的重要因素之一。

第一季度时,国内整个汽车行业都面临着补贴退坡、原材料价格持续走高、芯片短缺的难题,大部分新能源车企因此涨价,特斯拉就属于涨得最频繁、最多的一批。

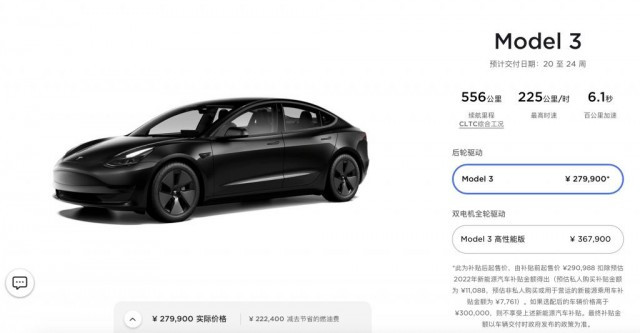

以 Model 3/Y 为例,据统计,特斯拉一季度对这两款车在中国的售价进行了 3 次调整,单次幅度在 1-2 万元不等。3 月的前半个月,Model 3 高性能版和 Model Y 长续航、高性能版车型两度涨价,分别从 33.99 万、34.79 万和 38.79 万涨至 36.79 万、37.59 万和 41.79 万元。

而其他国内品牌,大多只涨价一次,幅度也相对较小,例如蔚来和理想汽车的涨幅分别为 1 万和 1.18 万元。

正因如此,特斯拉的盈利能力受原材料涨价影响较小,一季度的毛利率提升动力从成本端转为价格端,汽车业务毛利率增至 32.9%,远高于市场预期的 28.4% 和其他同类选手,净利润也因此再次创新高。

按照 31 万的交付量和 33.18 亿美元的净利粗略计算,特斯拉每交付一款车就可获利 1.07 万美元(约合人民币 6.88 万元)。

当然,净利润的走高也离不开对成本费用的控制。

例如,特斯拉一季度的运营费用同比增长 15% 至 18.57 亿元,不仅涨幅远小于营收,且较上一季度下降了近 17%,研发投入也基本保持平稳,仅占总营收的 4.6%。

产能还是限制发挥了

尽管多次涨价,但因生产暂停导致交付时间普遍延长,特斯拉还是处于 " 一车难求 " 的状态,甚至出现二手车比新车贵的情况。

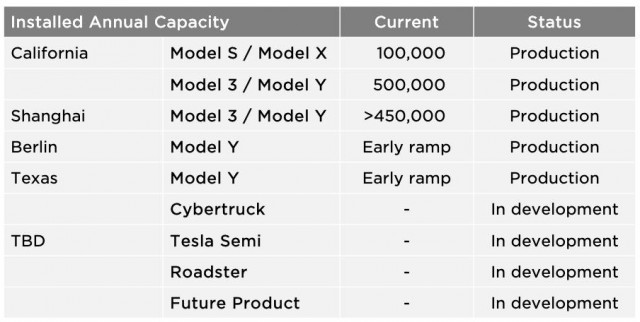

3-4 月,因疫情封控措施,特斯拉上海工厂两度停产,累计超 20 天,按照日产量 2000 计算,产能损失超过 4 万辆,交付周期也随之延长。

特斯拉中国官网显示,目前 Model 3 后轮驱动版本的交付时间达到 5-6 个月,Model Y 后轮驱动版为 2-4 个月,其他版本的周期则更长。这无疑会劝退一波消费者,也拖累了业绩表现。

好在 4 月 19 日时,上海工厂已恢复生产,但完全恢复至此前的水平还需要一定时间。

马斯克似乎认为停产对整体产能影响不大,预计该工厂二季度产能与一季度接近,因其他工厂的生产陆续进入正轨,特斯拉今年整体产能将达到 150 万辆。财报显示,上海工厂目前的年产能超过 45 万辆。

对于之后的交付量表现,特斯拉方面预计,交付量在未来几年中可实现 50% 的年均涨幅,而具体增长率将取决于设备、运营效率以及供应链的稳定性。

受制于供应不足,特斯拉的工厂已经连续几个季度未处于满负荷运转状态,特斯拉表示,这种情况可能会持续至今年年底。

对于新产品,马斯克透露,特斯拉正在研发一款不配置方向盘和踏板的 RoboTaxi(自动驾驶出租车),希望能在 2024 年实现量产,这将成为特斯拉增长的 " 巨大推动力 "。

值得一提的是,在特斯拉发布如此亮眼的业绩后,马斯克解锁了总计 230 亿美元的薪酬包。

此前福布斯的数据显示,马斯克的身家已经达到 2190 亿美元,如今特斯拉牌 " 提款机 " 再添一笔,马斯克又多了几分 " 为所欲为 " 的底气,例如对推特发动收购要约。

生活服务

还没有评论

,点击发布!

网友评论