服务

奈飞跌超65%Meta跌44%...科技股到头了

伴随着全球货币宽松和科技进步的红利,美股在过去十年间经历了超长牛市。其中,以FANNG代表的科技类公司表现尤为亮眼,成为了推动纳指乃至整个美股不断走高的“发动机”。

然而,这一情况似乎在2022年出现了反转。

4月19日,流媒体巨头奈飞一季报“再度暴雷”,公司一季度全球净付费用户减少了20万,较此前市场预期的273万差值近300万。对于奈飞的全球订阅总数2.2亿来说,减少20万远远没有伤筋动骨,且该公司表示因俄乌冲突导致70万续订用户流失,但是最大的问题是股价上涨的逻辑崩塌。

财报发布后,公司股价随即“崩塌”。4月21日盘中,奈飞一度暴跌39%,创2004年来最大盘中跌幅。这也带崩了其他科技股,当日,华纳兄弟跌幅超过6%,迪斯尼跌幅达到了5.6%,尚未公布财报的Meta与特斯拉也受到牵连,分别大跌7.8%和5%。

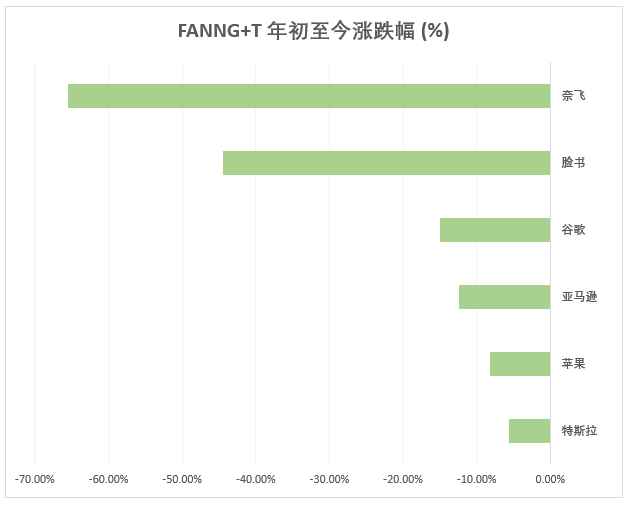

近一周美国科技股的“大跳水”,是其今年以来低迷表现的一个缩影。以疫情以来涨势强劲的 FAANG 五大科技股为例,截至4月26日,奈飞、Facebook、谷歌、亚马逊、苹果分别较年初下跌65.16%、44.41%、15.03%、12.38%、8.16%,而特斯拉的跌幅也有5.56%。值得一提的是,与奈飞、Facebook的“大甩卖”相比,苹果、特斯拉的股价无疑显得相当“抗跌”。

有市场分析警告称,奈飞的遭遇令投资者开始担心在财报发布前买入科技股。那么,为何“长盛不衰”的科技股会遭遇投资者质疑?为何美股“发动机”会在22年“熄火”甚至“倒转”?

对于目前的科技股来说,最大的压力莫过于美联储加息。华尔街见闻提及,近期,在IMF主持的讨论会上,美联储主席鲍威尔再度放鹰称将于5月会议讨论加息50个基点,并暗示年内不止一次这么加。

从被广泛采用的股利折现(DDM)估值体系来看,高风险成长股因其大部分预计收益发生在远端,故贴现率升高无疑会导致其大幅折价。因此,在美联储加息的背景下,高风险成长股短期难免遭遇“价值重估”风险。

因此,虽同属科技股,但奈飞、脸书与苹果、特斯拉之间的表现分化非常大,前两家公司因更偏“成长”,高增长一去不复返代表着逻辑坍塌,故今年以来遭遇大幅折价。而特斯拉尚属高增长期,贴现率升高也难掩其业绩增长潜力;不吝啬发放股息的苹果则更偏向价值逻辑,故这两家公司能够跑赢同期的标普500及纳斯达克指数,相对而言更加“抗跌”。

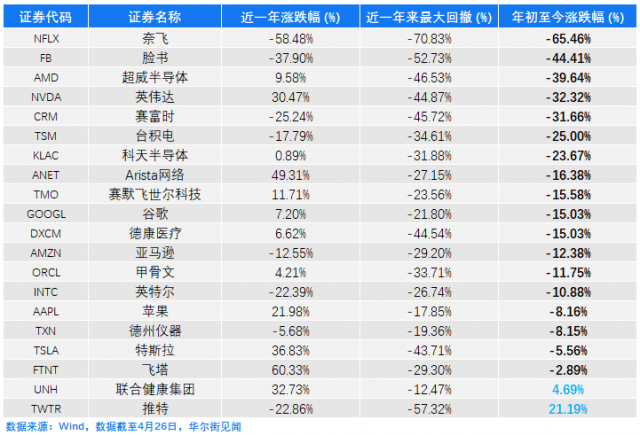

部分重要科技股表现一览表:

加息预期下,成长股吸引力下降、科技股下跌明显

开年以来,因市场对美联储加息预期升温,全球股市震荡不断且下跌显著。2月下旬以来,俄乌冲突加剧、全球通胀持续走高、疫情反复、加息预期等诸多不利因素持续打击投资者信心,全球股市如履薄冰。3月中旬,受益于俄乌局势趋缓、投资者押注制裁导致股市超跌等因素,全球指数曾出现一定逆转。但随着美联储加息落地及欧美一众官员“鹰歌嘹亮”,支持加速货币政策收紧步伐的表态推高了实际利率,全球市场再度步入艰难时刻。

随着货币市场利率及债券收益率的不断走高,成长型股票未来现金流的价值大幅降低,进而导致科技股的表现惨淡。

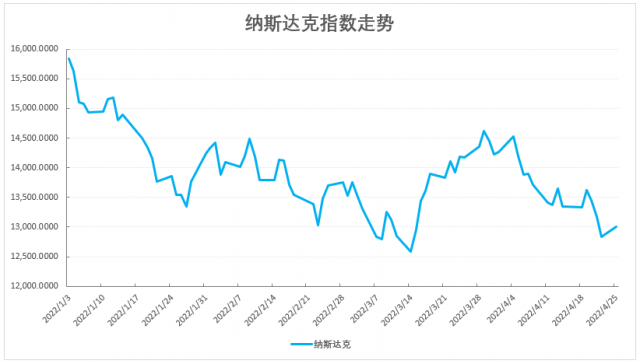

今年以来,MSCI全球成长型指数跌17.82%,远超MSCI全球指数(-11.42%);罗素1000成长指数较年初下跌16.5%,跌幅远高于罗素1000价值指数(-3.66%)。美股方面,代表科技股或者成长股的纳斯达克指数跌幅达16.88%,跌幅远超道琼斯指数(-6.88%)及标普500指数(-9.86%)。

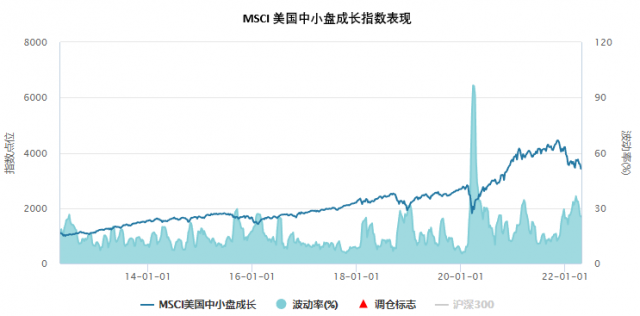

(1)大型科技股与中小盘科技股表现“同样惨烈”

市值上区分,美股市场上,截至2022年4月26日,MSCI美国中小盘成长指数跌幅达17.60%,MSCI美国大盘成长型指数17.30%。在实际利率走高的背景下,美国大盘科技股与中小盘科技股的表现几乎“同样惨烈”。

图源:Wind,华尔街见闻

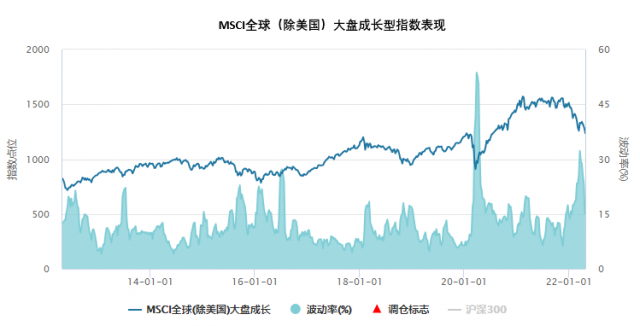

全球市场上,MSCI全球(除美国)中小盘成长指数今年以来跌幅达17.81%,MSCI全球(除美国)大盘成长型指数今年以来跌幅达18.30%,虽“同样惨烈”,但中小盘科技股的表现略由于大盘。

图源:Wind,华尔街见闻

(2)美国信息技术、半导体股“齐喑”,生物科技“难言出色”

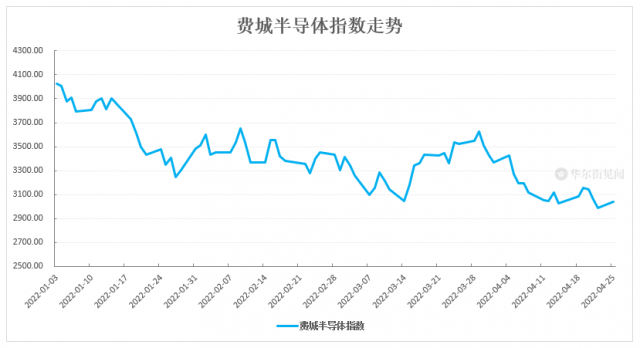

截至2022年4月26日,标普500信息技术指数今年以来跌幅达16.68%,市盈率(TTM)为27.32,跌至2020年6月来最低水平;费城半导体指数从年初的近4000点跌至3042.39点,年内跌幅达22.90%,PE(TTM)跌至2020年5月来最低水平。

信息技术及半导体领域内,奈飞、Facebook、谷歌、亚马逊、苹果、英伟达、英特尔、甲骨文、赛富时、超威半导体、飞塔、科天半导体和Arista网络等一众美国大型科技股股价纷纷走低。

生物科技方面,美股的表现也难言出色。去年大涨的赛默飞世尔科技和德康医疗今年分别下跌18.40%和17.59%。不过,联合健康集团今年以来逆势上涨了4.72%。

加息预期下,(美国)科技股会不会崩盘?

在2022年加息到缩表系列预期下,投资者看空海外科技股的情绪正不断发酵。那么,科技股会不会崩盘呢?

这可能是一个时间的问题。

长线复盘来看,国信证券分析师王开认为,相对来看,“加息缩表=海外科技股崩盘”这种惯性思维似乎并不立得住,且美国科技股相对大盘走势与实际利率没有必然联系。他表示:

历史中贡献美国股市回报的前两位是盈利推升和股东回购,估值贡献最低;2015~2018年加息潮和世纪初的实际利率上涨过程中,纳指相对表现反而是更优的。

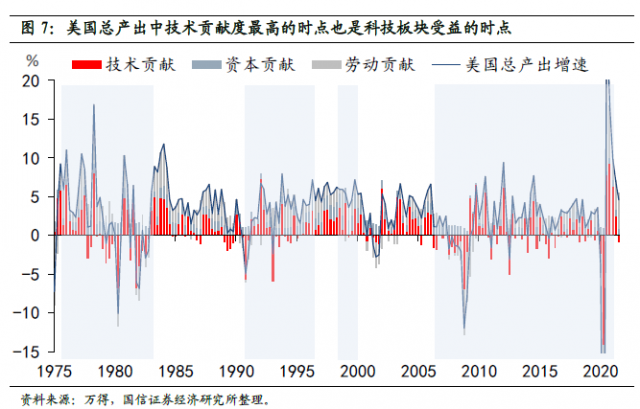

相对偏宽松的流动性环境,全要素生产率在经济产出中的贡献程度对科技股的影响更大。综合来看美国科技股绩效好的时候,货币政策松/紧情形基本各占了一半。

从技术拉动出发,四次美国科技股跑赢大盘的时点也全要素生产率(TFP)对总产出贡献最大的时候,产业升级下新兴产业的盈利优势可以在一定程度上对冲估值走弱的风险。

结合当下实际情况,华尔街见闻提及,成长股能否反转的关键取决于美联储加息预期何时转变。不过,当下来看美联储加息对全球成长股的估值压制很可能会贯穿全年。那么,美联储实际利率下一轮转向的前置情景是什么?

东北首席经济学家付鹏认为,主要取决于两点,一是美联储自己大踏步往前置去加息缩表以后美国通胀回落速度有多快,二是美国自己经济(不是全球的经济)的耐受度到底如何。付鹏表示:

“美联储官员会非常频繁地跟大家进行沟通的,当你发现它开始更多表现出对经济增长的潜在担忧时,此时去做对应的转向也就够了。”

因此,虽然“长期坚定看好科技成长方向"没有问题,但投资者也不能忽略了短期的困境。

生活服务

查看全部 2 条评论

查看全部 2 条评论

网友评论