服务

“我花3000万挤破头才把孩子送进银行”

" 现在为了完成上级的存款任务,很多银行都在月末和季度末买存款,在‘资金掮客’手中平时买存款的价格是万五;季末、年末甚至能到万十,非常贵。所以有‘资金掮客’的帮助还不够,还得自己的员工掏钱召唤家里的七大姑八大姨冲存款,毕竟一人进银行全家进银行。"

最近有一件关于银行招人的事儿,引发了热议。

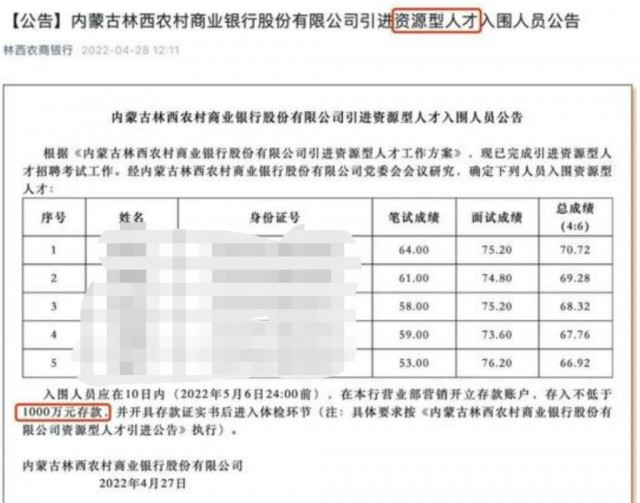

内蒙古林西农商行在其微信公众号发布了其资源型人才引入名单,同时在下方标注了 " 需存入不低于 1000 万元存款。"

再细看这份入围名单,全都是 90 后,其中 3 名是 95 后,最小的一名生于 1998 年。而招聘考试成绩看,5 人中竟有 3 人笔试成绩未及格,另 2 名也是刚过及格线,但加总面试成绩后,5 人竟然全部及格。

言下之意已经相当明显了,他们要引进的新员工的 " 优秀之处 ",就在于他们能存钱进银行。围观群众这才恍然大悟,原来 " 资源型人才 " 就是有钱人?

尽管这家银行最后迫于压力撤掉了公告,但还是引发了热议:这到底是在招员工还是在招存款?又是一场 " 拼爹 " 的游戏?

对于上述的情况,问了问身边的金融人,却发现在他们眼里," 拉 XX 万资金就能进银行 " 早已是公开的秘密。这究竟是咋回事?

" 带资进组 ",金融业见怪不怪

话说花钱进银行这种事,一般都是在桌子底下暗箱交易,敢把 " 存钱才能进银行 " 明目张胆写在公示里的,还真不多。

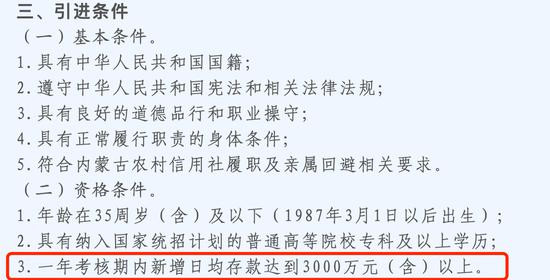

而且这家农商行的意思是,10 天内存 1000 万只是满足入职资格,年日均存款余额达到 3000 万才能留下来哦。

因为他们在招聘公告里写了,此次获聘人员在 1 年考核期内新增日均存款需达到 3000 万元,考核期满后 1 年内日均存款余额不应低于 500 万元:

所以,这 5 个新员工即将要存进去的 1.5 亿,能完成这家银行某个网点几乎一年的指标,毕竟小银行的网点里,一年个人存款也就几个亿。

某银行的资深客户经理张明对八妹表示,虽然大家都吐槽银行的校招题难的像一站到底。但殊不知,校招在整个银行业内已经是 " 相对公平 " 的存在,最多就是让你们填家庭背景的时候考量一下你家里的情况怎么样,而银行社招,几乎都是带资进组的 " 资源型人才 "。

一次性拉来千万级存款确实可以入职发展一般的城商行、部分农商行和农村信用社等,而股份行或者大型城商行,一千万还远远达不到入职门槛。

张明了解到的情况是,某大型银行规定的资源型人才,第一年日均存款余额大于 3000 万;第二年日均大于 4000 万;第三年日均大于 5000 万,年末时点存款更高,且必须是低成本存款。

三年考核期结束后,你要是都满足了,可以从劳务派遣等岗位转为普通员工。要是不能满足的话 …… 对不起,你从劳务派遣岗转为正式岗无限延期,什么时候把业绩完成够了什么时候转正。

还有金融圈中其他大型机构的社招,似乎也开始了 " 明码标价 "。在券商工作的苏西表示,几家头部券商在东部某省社招一个后台人员,也要拉来 3000 万资金,而且还不能把 3000 万放着不动,必须要让 3000 万 " 滚起来 ",因为券商要从中赚到佣金 or 手续费。

与此同时,金融圈内的资源型人才的不断聚集,也抢走了许多金融人的升职加薪梦。

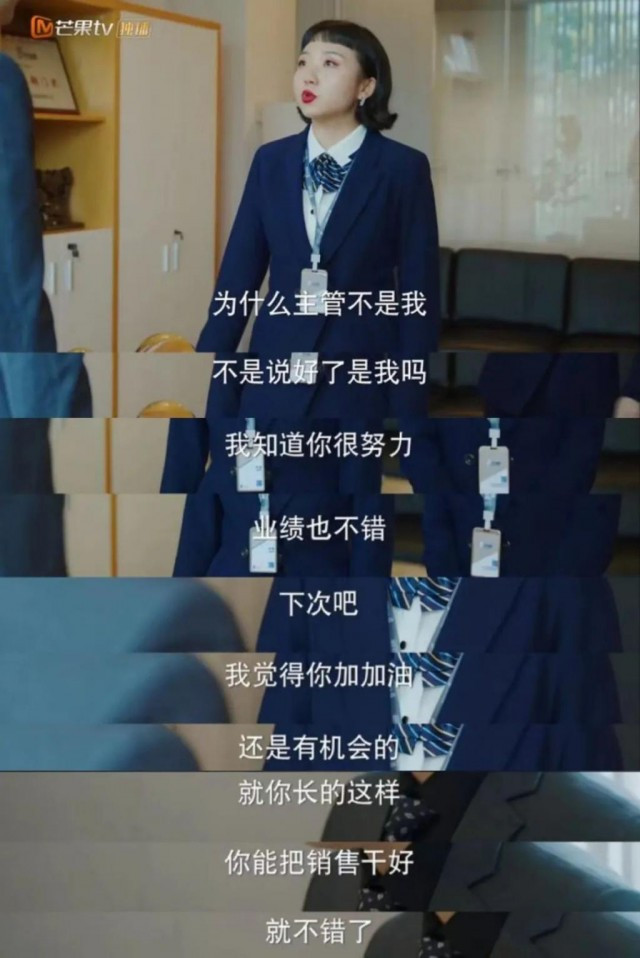

小梦所在的营业部,每年都有三个调岗名额,调岗后工资就能涨几百元,但是这两年领导都把名额给了两个 " 资源型同事 ",其他的十来个同事只能竞争剩下的一个名额。更过分的是,甚至连工会评优和三八节小评选这种大家每人轮流当的事情,领导现在也都直接把奖项给了 " 资源型同事 "。

就职于某会计师事务所的顾漫就更惨了,本来她 20 年就能升经理,但是合伙人 20 年硬是破格把经理 title 给了另一个 CPA 还没考完的同事,原因是该同事为组里带来了两个专项审计的项目;21 年则是把经理的位置给了一个社招进来三个月的同事,因为该同事把之前的项目也带过来了。

顾漫被 " 资源型人才 " 抢走机会,就像电视剧《没有工作的一年》里的辣目洋子一样。她饰演的角色被徒弟捷足先登抢走主管的位置,就因为徒弟的老爸是公司的超级大客户,之后老板还要 PUA 女主的长相。

而顾漫组里一年 800 多万的项目,有 400 多万的项目都她带着人做的,领导一句 " 不创收 " 就把以前画的饼勾消了,还 PUA 她 " 你上财硕士、出报表快、干活利索都不算什么,这样的人一抓一大把。" 好在最后顾漫选择了离职,在另一家事务所成为了经理。

当资源型人才开始抢占金融圈公平机会的时候,许多人都憋着一股闷气,实在看不过去、觉得自己没机会就选择离职,但更多人默默接受了这种不公。诸位,你们被资源型人才抢走过机会吗?

资源型人才,为什么热衷银行?

所以很多人也好奇,手中有几千万可支配资产的家庭,为什么不去继承家产,非要跑到这种银行、券商来抢别人的入职 or 升职机会呢?

例如当媒体记者致电文章开头那家林西农商行采访 " 资源型人才 " 相关情况时,该行一位招聘的负责人士表示,报名此次招聘考试的人都知道入职前要揽储 1000 万,而且 " 一共报了十几个人,淘汰了一些,最后剩下这几个入围的 "。

说明当地能拿出或者能撬动几千万元的十多个家庭,都来竞争这一小小的农商行岗位。而林西农商行 2019 年才完成股份制改造成立商业银行,也只是内蒙古赤峰市林西县当地的一家银行,并且资产等指标都不占优势。

在东南沿海省份某农商行工作的张萍和小敏表示,近年来身边就被安排了许多资源型同事,她们对于 " 富二代进银行 " 就颇有感触。

张萍的下属是个 " 四宝妈 ",婆家是做水泥生意的,当最小的宝宝上了幼儿园后,婆家送她来银行工作,存了一部分钱、还把一部分工程款的对公户转了进来。

该下属说,婆家送她来工作的原因就两个,一是在银行工作说出去好听,因为女人也不能老在家待着;二是银行领导看钱的面子也不会为难她,要是干好了还能帮家里批贷款出出力。

小敏现在有位同事家里做糖果生意,这位同事的父母在请银行领导们吃饭的时候,其母亲握着小敏的手絮叨了半天,大概意思就是,有什么活都可以布置给我儿子,就是别让我儿子学坏了。

她们得出了一个结论,有矿的家庭都愿意让资质较好的孩子去接班,资质比较平庸的孩子来做一份稳妥的工作。至于体制内的工作逢进必考,他们可能还考不上;而银行、券商的工作虽然也有招聘流程,但是相对比较宽松、接触的人员整体素质也比较高、避免了 " 鬼混败家 "、家里的钱还能赚收益,可以说是 " 一石 N 鸟 "。

在银行做了多年人事工作的郭萍表示,有些资源型人才确实有自知之明,知道自己没什么本事所以也没有上进心,甚至还愿意和网点(部门)的同事们分享绩效,这样的 " 摇钱树 " 通常很受欢迎,同事们甚至还会主动把一些优待措施让给他们。

但有那么一部分资源型人才进了银行、且愿意不断为银行奉献业绩,则是因为银行的部分岗位可以凭资金说话而不是凭技术说话。这部分人就有机会满足自己的管理欲、提高自己的社会地位,毕竟确实没啥真水平,做别的工作会被 " 吊打 "。

例如郭萍工作的分行里,前些年有几个部门的资源型人才太 " 跳腾 ",不仅给领导施压要职位、要待遇,甚至在内部搞站队孤立其他人、破坏人际关系,这让管理难上加难、同事们怨声载道。这时适逢一个新领导上任,便成立了一个闲职部门把这几个 " 幺蛾子 " 调到一起,领导亲自挂职主任一职,还设了若干个副主任,所以这个部门大家的职位一样,没得比;后来部门里所有 " 带资进行 " 的人只能开始互相比家底,大家又开始转而讨好部门里家底最厚的大姐。

所以,挤进银行一方面是社会地位的提升、甚至还能混个小官当当、领导也不会太为难你;另一方面也能帮助家里周转现金流。这么看来,这类工作成为许多小富二代的首选也是情理之中,毕竟创业可真比上班花钱多了。

" 拼爹 " 不公平又怎样?

还是会一直存在

看到这你可能会有疑问,大家对资源型人才的槽点这么多,为什么这种现象这么多年来一点没减少?

在某股份行工作的赵宇说:" 主要原因是揽储担子太大,招资源型人才也是没办法 "。

近年来,银行业发展很快,A 股上市银行每年几乎都在以两位数的速度发展,在揽储、中收、对公等业务的同业竞争下,资源型人才确实能为许多银行解燃眉之急。

赵宇透露,现在为了完成上级的存款任务,很多银行都在月末和季度末买存款,在 " 资金掮客 " 手中平时买存款的价格是万五;季末、年末甚至能到万十,非常贵。所以有 " 资金掮客 " 的帮助还不够,还得自己的员工掏钱召唤家里的七大姑八大姨冲存款,毕竟一人进银行全家进银行。

而赵宇的支行里有一个资源型员工,所以他们才不用自己贴钱。领导们对该员工一直很客气,每每到了存款节点,就算是分行的大领导,也要叫支行领导给该员工过个话儿,让她帮帮忙,年末、季度末冲冲存款。

另外,赵宇介绍到,现在也就只有国有大行的资金量要求最少,例如某国有大行之一在浙江地区对于普通柜员的要求是 300 万,只要该网点正常运营的话都能完成,所以国有大行的社招也比较少,因为他们的发展中有许多红利可以把握,本身也不需要太多能资源型员工。不过赵宇强调,就算是国有行压力小,理财经理的考核指标也要 1500 万 + 哦。

但是股份行、城商行等想要求发展,一个普通的员工身上都会背千万级别的日均存款;虽然网点会给你分一些,但是也就达到 50% 到 60%,其他的还得你自己努力,甚至 IT 部门都是有营销任务的。

而且对许多地方性的商业银行来说,存贷比是困扰他们发展的重要指标,没有存款发展业务就受限。本来他们网点就少,资金成本也高,所以变向把业务压力转嫁给员工,也是一种不得已而为之的方法。

如果像这些员工所反映,银行或者金融类的职业只能被有背景和钱的人垄断,普通人就真的没有机会吗?

在银行业 " 白手起家 ",目前小有收获的许文强则表示,还是有许多能 " 熬成 " 资源型人才的机会,因为有客户是有客户的干法,没客户是没客户的干法,或者你得学如何拿下客户,但是很多人没有坚持下去就离开了银行。

在他看来,行业内招行上分和招行北分的人跳槽其他城商行时就非常容易,就算有六个月脱密期,下家也非常愿意等。因为招行客户资源确实不错,很多人进去会被培训如何去开发客户、如何去维护客户。

许文强曾经接触过一个招行上分私银出来的客户经理,也不是什么富贵人家出身,但是在新拓大客、提升总资产量、做中收等方面确实 " 有两下子 "。并且该经理很能 get 客户的需求,让客户觉得他的谈吐并不像个急切要卖东西的销售,甚至客户还要向他请教一些问题,自然而然的把一些财富规划类的事宜交给他。(被访者反映,非招行广告)

另外,还有人质疑 " 资源型 " 人才是否也给利益输送撕开了一道口子?

存入几千万既然可以帮银行解决业绩问题,做法表面上似乎没有什么问题。但如果银行们都跟风,银保监会对银行员工的一些规定就会被架空;其次银行会不会被这类私有资本侵蚀呢?特别是一些对公存款,有时候很难界定它是不是涉及不当利益输送。

所以,金融圈内通过多招资源型员工来维持业绩并不是长久之计。试想,如果年年都靠资源型员工拉业绩,几年积累下来,可能一个营业部里全都是资源型闲职,那么真正的工作谁来干?组织内部也必然会因此失去活力,也失去一些本来通过正常渠道维护的客户。

还没有评论

,点击发布!

网友评论