为什么说中国经济这次放缓与以往不同

周一,上海徐汇区居民在一家超市购物。图片来源:DING TING/ASSOCIATED PRESS

中国最大的城市上海在过去两个月的大部分时间都按下了“暂停键”。经济遭到重创是意料之中的。但令人始料未及的是,中国政府只是在老生常谈,却没有一个明确可靠的力挽狂澜的计划。

周一发布的中国4月份主要经济数据无异于一记当头棒喝。社会消费品零售总额同比下降11.1%,几乎与2020年3月的降幅不相上下,当时中国在疫情暴发后实施了首次封控,那年的初春中国基本上处于停摆状态。4月份投资和工业增长也减弱,不过幅度较小,规模以上工业增加值下降了2.9%,而3月份增长5%。

不过,真正应该引起投资者注意的是,官方对这一切的反应并不强烈。虽然政府高层围绕支撑经济的必要性进行了大量的讨论,但现实是,到目前为止,实际的政策反应异常平淡。

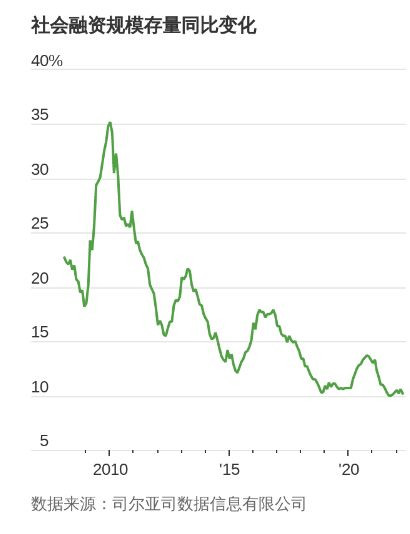

中国现在的信贷和利率环境很能说明问题。衡量中国整个经济领域未偿信贷的最广泛指标,即所谓的社会融资规模存量,4月份的同比增幅回落到仅10.2%,2021年底以来的趋势一直是基本持平。更有甚者,经济增速急剧下降,中国出口行业面临日益加剧的逆风,房地产行业仍岌岌可危,而且根据Pantheon Macroeconomics的数据,居家令影响了全国经济产出的约三分之一。此外,虽然中国银行间市场的短期借贷成本自4月中旬以来有所下降,但长期利率仍居高不下,自2021年底以来,五年期中国国债收益率一直稳定在2.6%左右。

与此同时,中国央行并没有因4月份低迷的数据而下调关键的一年期中期借贷便利(MLF)利率,而是小幅下调了对房贷利率的窗口指导。

所有这些无非意味着,要么高层决策者对他们最终控制奥密克戎疫情的能力抱有非常乐观、可能不现实的看法,要么他们就是觉得,鉴于封控对公共卫生的必要性以及美联储加息周期这一令人不安的现实,现在大举推出刺激措施将是弊大于利。在大部分经济领域处于部分封控状态的情况下动用货币政策工具,非但无助于恢复实际活动,反而会助长资产泡沫,或促使更多资本流出中国。

中共中央总书记习近平想必不希望在他今年秋天争取打破先例的第三个任期前出现历史性的经济疲软。不过,根据一项估计,以中国目前的疫苗接种覆盖率和医疗保健水平,如果不控制住新冠疫情,有可能导致超过100万中国人死亡,那样的情形对于习近平而言会更糟。即使假设上海的疫情最终得到充分控制,今年晚些时候的寒冷天气似乎也会造成新一轮的问题。

无论中国政府平淡的逆周期反应是因为过于自信还是出于对现实的理智考量,可能的结果都是一样的:以本季度急剧下滑为起点,中国经济增长长期低位运行。除非中国政府找到办法走出自己构筑的“动态清零”迷宫,并经受住美联储在太平洋彼岸酝酿的货币风暴。

难怪花旗银行(Citibank)和标普全球(S&P Global)等机构的分析师最近几天纷纷将2022年全年中国经济增长预期下调至略高于4%。事实可能证明即使是这个水平也过于乐观。

生活服务

一切听党指挥!

回复

![[集市好物]浴室柜](https://storage.51yun.ca/market-product-photos/16107010-4f7a-4e86-a042-47f16ddc64dd.1080x1439.jpg)

![[集市好物]浴室柜](https://storage.51yun.ca/market-product-photos/d628ce9f-4585-4855-98b0-b3cd60865a22.1080x1439.jpg)

![[集市好物]浴室柜](https://storage.51yun.ca/market-product-photos/300c5a97-507a-4484-b9e9-96eeff352d0f.1080x1439.jpg)

![[集市好物]浴室柜](https://storage.51yun.ca/market-product-photos/14cd392b-fb51-48a1-b146-3ca302afebb2.1080x1439.jpg)

网友评论