服务

全球股市暴跌 标普500指数跌入熊市

6 月 13 日,欧美股市暴跌,道指重挫约 880 点,纳指下挫 4.7%,标普 500 指数跌入熊市。美债收益率大幅攀升,美元指数创近 20 年新高。恐慌指数大涨逾 25%。美债收益率倒挂闪现经济衰退讯号。

截至收盘,美国三大股指全线收跌,道指跌 2.79% 报 30516.74 点,标普 500 指数跌 3.88% 报 3749.63 点,跌入熊市,纳指跌 4.68% 报 10809.23 点,创 2020 年 10 月以来收盘新低。分析人士表示,人们担心的是,通胀正变得太热,央行将不得不以收紧政策的形式给经济浇一盆冷水。

欧股收盘全线下跌,德国 DAX 指数跌 2.43% 报 13427.03 点,法国 CAC40 指数跌 2.67% 报 6022.32 点,英国富时 100 指数跌 1.53% 报 7205.81 点。

美债收益率普遍大涨,3 月期美债收益率涨 29.61 个基点报 1.669%,2 年期美债收益率涨 29.3 个基点报 3.367%,3 年期美债收益率涨 24.9 个基点报 3.493%,5 年期美债收益率涨 22.3 个基点报 3.488%,10 年期美债收益率涨 20.6 个基点报 3.368%,30 年期美债收益率涨 15.5 个基点报 3.352%。消息称美联储或批准加息 75 个基点。

纽约尾盘,美元指数涨 0.99% 报 105.23,创近 20 年新高,非美货币多数下跌,欧元兑美元跌 1.05% 报 1.0407,英镑兑美元跌 1.54% 报 1.2125,离岸人民币兑美元跌 513 个基点报 6.7826。

消息称美联储官员可能批准加息 75 个基点。美联储官员们此前曾表示计划加息 50 个基点。美联储掉期显示,到 2023 年中期,美联储终点利率将达到 4%。美联储 6 月加息 75 个基点的概率为 76.6%。

纽约联储公布的月度调查显示,5 月份美国消费者对未来 12 个月的通胀同比增速预期中值回升至 6.6%,与 3 月份的数据并列历史新高;美国家庭对未来 12 个月的支出增长预期中值飙升至 9%,也是纽约联储跟踪该数据以来录得的最高值。

6 月 13 日,亚太市场普跌,韩国综合指数跌 3.52%,日经 225 指数跌 3.01%,新西兰 NZX50 指数跌 1.9%。

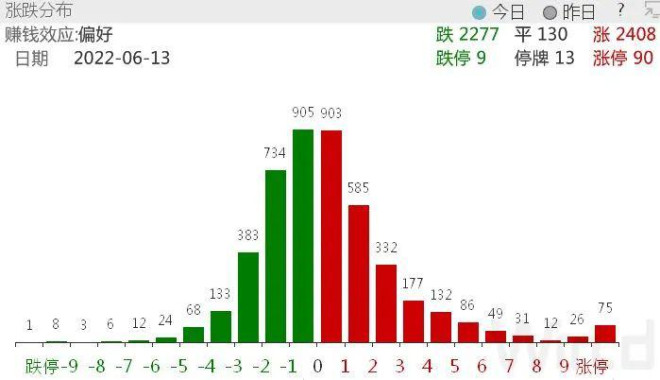

澳大利亚股市因为节假日休假,躲过一劫。海外市场普遍大跌之下,北向资金出现超百亿抛压,但 A 股表现仍然相对强势,沪深三大指数跌幅都不到 1%。截止到收盘,沪深两市共有 2408 家公司股价上涨,2277 家公司股价下跌,90 家公司股价涨停。

具体到行业,新能源车产业链表现优异,汽车整体仍然是市场最靓的仔。在线教育、工业机械和农业表现也优于其他板块。餐饮旅游、房地产、航空运输等行业则深度回调。

连续 10 日净流入之后,北向资金在 6 月 13 日大额卖出,全天单边净卖出 135.19 亿元,单日净卖出额创近 2 个月新高,沪股通净卖出 80.15 亿元,深股通净卖出 55.04 亿元。

//全球市场颠簸在前//

通胀高热不退,衰退预期不断上升

6 月 10 日,美国 5 月 CPI 通胀数据公布,录得 8.6% 的同比增速,环比增速高达 1%。数据公布后,美债收益率大幅飙升,美国两年期美债收益率本周一已经高于 3.15%,为 2007 年以来的最高水平。

6 月 13 日,美国 2 年期和 10 年期国债收益率曲线自 4 月以来首次出现倒挂,市场对衰退的恐慌情绪不断蔓延。

美债收益率飙升,对亚太市场影响重大。日本基准 10 年期国债收益率达到了 0.25%,这是日本央行收益率曲线控制的上限。新西兰 10 年期国债收益率自 2014 年以来首次站上 4%。

中信证券认为,油价和食品价格高企、夏季出行需求激增以及住宅项增速不减可能导致 6 月美国 CPI 同比增速仍在 8.5% 左右的高位,且三季度美国通胀或仍将处于磨顶过程。预计美联储 9 月加息 50bps 的概率较大。通胀创新高令市场对于后续美联储紧缩预期升温,同时对远端经济衰退预期也有所提高。预计 10 年期美债利率可能突破 3.2% 的前高,但上行空间有限;后续美股市场或将延续大幅波动,较难出现持续反弹。

中金公司认为,5 月几乎全面超预期的通胀可能带来一系列的 " 后果 ",其中一个主要的 " 麻烦 " 便是美联储可能需要引导市场 " 相信 " 一个更为陡峭的加息路径,进而给资产价格带来一系列的连锁反应,其逻辑和形式类似于 3~4 月美债利率和美元急升向美联储希望引导的紧缩路径 " 靠拢 "。

该机构认为,结合最新的通胀数据预测今年底的 CPI 同比可能依然在 6% 以上(此前为 5.5%),近似对应全年 PCE 约为 5.8%。参照 3 月美联储给出的预测的对应关系,年底的加息目标至少要提高到 3%~3.5% 左右,也就是比之前的 2.5~2.75% 高出 50~75bp。

美联储加息预期上升,美元强势不可避免。6 月 13 日,美元指数已经快速上涨,超过 104 逼近前高,这对 A 股来说,并不是一个好消息。

全球市场和 A 股面对的压力,不止美联储

本周,除了美联储还有另外 4 家央行公布利率决议。此外,欧央行和美联储多位官员发表讲话。在通胀居高不下的背景下,央行们的决议备受市场关注,一旦有任何超预期的鹰派信息,市场大幅波动在所难免。

央行 " 意外加息 ",在最近半年并不罕见,发达国家央行意外加息,会对全球市场产生影响。

6 月 8 日,澳大利亚联储意外加息 50 个基点至 0.85%,当天亚太市场普跌,A 股也跟随调整。

4 月 13 日,新西兰联储意外加息 50 个基点至 1.5%,此前市场预期加息 25 个基点。当日 A 股市场小幅下跌。

另外,新冠疫情并没有过去,A 股也会受其影响。

//压力与机会//

至少在本周,海外市场的压力不可小觑,但并不意味着 A 股市场会亦步亦趋,毫无机会。

华安证券认为,从市场方面看,外通胀、内疫情双反复,短期风险偏好持续提升受抑制。展望 6 月第 3 周,受外部通胀再度上行美联储紧缩预期进一步加强影响,全球科技板块承压。在情绪传导叠加前期反弹幅度巨大的背景下,尽管中长期依旧看好成长风格行情,但市场短期分歧可能将有所加大;5 月出口高增长、社融总量超预期,市场对于经济底部反转信心进一步增强,上市公司盈利修复持续成为市场交易主线。

东北证券称,社融超预期提升盈利企稳预期,海外紧缩预期再起,风险偏好偏中性,反弹进入尾部行情。反弹后半段补涨和超跌修复是主逻辑,当前已进入尾部行情,还未上涨的大金融、TMT、消费等可能有修复。具体来看,其一,预期改善和补涨角度,受益于政府采购、政策放松和疫后修复的计算机(政府采购)、传媒(元宇宙、游戏等),市场反弹下盈利预期改善的券商值得重点关注。其二,政策导向角度,保增长政策导向的新旧基建相关的建筑建材、电力设备等也值得关注。其三,超跌高景气角度,中报业绩较好且超跌的军工、电新和部分消费等也可关注。

相对于华安证券和东北证券的谨慎,国海证券和国金证券则显得 " 非常乐观 "。

国海证券在研报中写道:尽管中美货币流动性的背离仍将持续,即 " 外紧内松 ",但经济的趋势至关重要,下半年中国经济将企稳,在货币流动性宽裕的过程中,A 股有可能演绎美股在 2011-2012 年表现,即欧债危机冲出了 " 黄金坑 ",这一次 A 股则是 " 新冠疫情和乌克兰危机 " 的冲击,估值的调整已经较为充分,后续经济企稳、国内流动性宽裕叠加政策积极,估值将迎来修复,市场将迎来不错的投资机会。

国金证券表示,当前 A 股市场几乎不存在宏观阻力。政策密集出台稳定市场情绪,中期基本面支撑底部区间,外围因素或呈现积极变化。后续市场由守转攻,A 股或迎来成长时刻,景气赛道和消费共舞,不排除市场创新高可能。

![[二手好物]2018 RAM 1500](https://storage.51yun.ca/auto-car-photos/dc2d52be-98c1-4071-94ed-2f206cb20004.1080x815.jpg)

网友评论