服务

加拿大央行周三加息75基点至2.25% 需要把房贷转成固定利率吗?

上周末加通社发布新闻稿说,经济学家预测加拿大央行将在下周三的利率决议日(7月13日)继续加息0.75%,以遏制丝毫不见缓解的通胀。

除了更大幅度更快加息,别无他法

加拿大今年5月的通胀率继续升至7.7%,创39年高点,超过4月的6.8%,远高于央行通常设定的2%的目标利率。

但高通胀远不是加拿大独有的现象。美国5月份的通胀率创下8.6%的历史新高,而英国5月份的通胀率为9.1%,是G7国家中最高的。

加拿大统计局6月22日公布5月通胀数据的当天,就有经济学家估计央行7月会加息75个基点,因为前面的一次加息0.25%以及连续两次加息0.5%都不奏效。

而且,早在6月9日,加拿大央行行长Tiff Macklem就表示,“我们可能需要采取更多的利率措施,让通胀回到目标水平。或者我们可能需要更快地行动,我们可能需要迈出更大的步伐。”

现在,央行似乎除了更大幅度地加息,别无他法来遏制居高不下的通胀,尤其是美国联储已经加息0.75在前。现在越来越多的经济学家认为加拿大央行会跟进。

蒙特利尔银行(BMO)首席经济学家Douglas Porter在前天(本周五)的周报中写道:“随着经济基本处于充分就业状态,工资水平开始显著上升,本月消费者价格指数报告中的总体通胀率将测试8%,加拿大央行在下周利率决议日的任务很明确。”

加拿大智库CD豪研究所(C.D. Howe Institute)的货币政策委员会也提议加拿大银行将基准利率上调0.75个百分点。

加拿大银行已经确定了导致通货膨胀飙升的国内和国际因素。在国内,经济中存在需求过剩,而在全球范围内,供应链问题和乌克兰战争继续对价格造成上涨压力。

强压通胀或导致经济衰退

汇丰银行(HSBC)首席经济学家David Watt表示,加拿大央行可以通过国内因素来降低通胀,但在油价等全球因素面前,加拿大央行的处境更加艰难。

他说,“我们在讨论央行政策时面临的一个问题是,如果全球通胀将保持在高位,如果央行受命将通胀降至3%至2%以下,而国际通胀不愿配合,央行就必须导致国内经济活动大幅下滑吗?

加拿大银行最近的商业展望调查显示,加拿大人认为,通胀率将比预期的高,而且还会持续一段时间。调查发现,加拿大人预计5年后的通胀率仍将达到4%。

当个人和企业开始预期高通胀时,经济学家开始担心,因为通胀预期会影响未来商品和服务的定价以及薪资谈判。

而且,加拿大备选政策研究中心(Canadian Centre for Policy Alternatives)最近的一份报告警告称,迅速提高利率可能会让加拿大经济陷入衰退,并可能造成重大“附带损害”,包括85万人失业。

但Laval University经济学教授Stephen Gordon认为,加息超过0.5个百分点是有理由的,而且担心经济衰退还为时过早。他说:“我认为我们还没有接近那种风险,因为政策利率仍然很低,而经济运行得非常好。”

前天(本周五),加拿大统计局表示,6月份失业率降至4.9%的历史低点,表明劳动力市场强劲。随着央行试图控制通胀,很有希望实现所谓的“软着陆”,即在不引发衰退的情况下控制通胀。

Gordon和Watt都表示,虽然央行不想让经济陷入衰退,但这可能是为了降低通货膨胀而需要付出的代价。Watt称,“我不认为这是他们迫切会做的事情,但如果通胀回升最终需要经济衰退,我认为他们现在就会做好这样做的准备。”

浮动利率房贷要转成固定利率吗?

由于央行加息,持有浮动利率房贷的业主债务负担加重,一些业主可能会考虑是否应该在利率进一步上升之前转换为固定利率。

但利率比较网站RateHu.ca的联合创始人James Laird认为,浮动利率上升并不意味着所有人都应该转向固定利率。

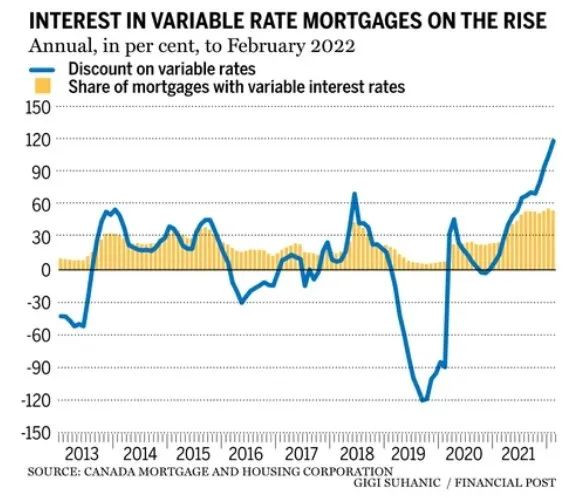

加拿大房贷和住房公司(Canada Mortgage and Housing Corporation,CMHC)本周三发布的《2022年春季住宅房贷行业报告》称,2021年下半年,53%的加拿大人选择了浮动利率房贷,与上半年相比大幅跃升,当时只有34%的人选择了浮动利率抵押贷款。该报告称,尽管这一趋势延续到了今年,但在利率上升后似乎已趋于稳定。

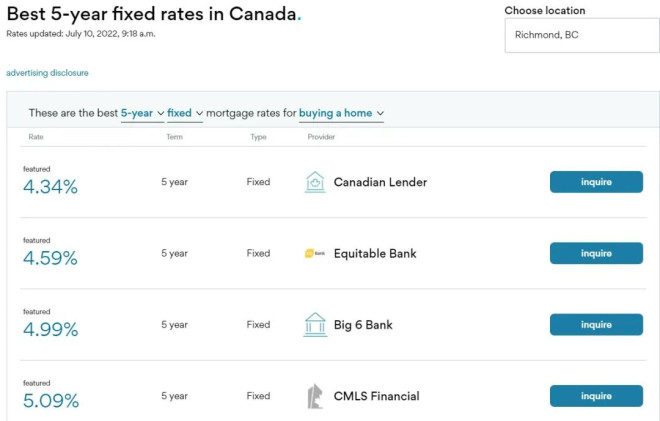

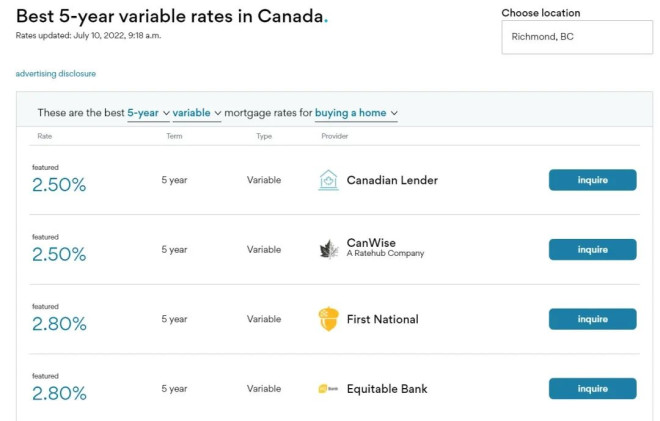

CMHC报告的数据显示,随着利率走高,浮动利率和固定利率之间的利差一直在扩大。目前在Ratehub.ca上,五年期浮动利率大约在2.50%至3.35%之间,而五年期固定利率目前在4.14%至6.04%之间。

多伦多贷款经纪David Larock在说,“如果你晚上睡不着,你真的担心浮动利率变数太大,那么采取固定利率,锁定一个比你现在支付的利率大约高出2%的利率,可能会让你安心。” 不过,他也表示,与他合作的大多数客户仍在选择浮动利率。

Larock说,这有两个原因。一个是与固定汇率相比,浮动汇率仍然较低;其次,他的一些客户不相信加拿大央行能够长期保持高利率,因为这会对经济造成影响。

对于业主来说,两位房贷专家都认为,是否选择浮动利率归根结底取决于业主的风险承受能力。

Laird说,如果业主的风险承受能力不高,他们应该选择固定利率房贷;同样,如果家庭预算紧张,没有太多的余地来应对可能增加的支出,固定利率更合适。

Laird还提醒说,浮动利率可能更适合那些贷款余额较少,或可能不得不打破现有房贷合同的业主,比如需要换房或者因迁移而要卖房等,打破浮动利率房贷合同的罚款相对较少。Laird表示,从历史上看,浮动利率比固定利率更便宜。

Larock建议,对于那些希望选择浮动利率并不想增加月供的借款人来说,一种策略是,假设他们采用固定利率,那么可以计算出他们的还款额,然后根据这一水平进行还款。

他说,这样一来,超过这个月供的预算可以集合起来用作一次性大额充还本金,从而减少利息支出;如果将来浮动利率继续上升,前面这个额外的本金充还已经纳入了业主的预算中,以减轻债务负担。

对于正在考虑将浮动利率转换为固定利率的业主来说,好消息是没有转换贷款的罚款。但是,业主的贷款必须留在目前的借贷机构,并接受当前的固定利率。业主不能货比三家之后将贷款转到别的银行或借贷机构。

当转换到固定利率时,所转换的贷款期限必须等于或大于当前房贷的剩余期限。如果本期房贷还剩3年,业主至少需要换一个新的3年期限房贷,或者换成新的五年期固定利率房贷。一个关键的规则是,转换到固定利率不能缩短当前房贷的期限。

-

David198282@ 2022-07-12 14:59您已点过赞垃圾土豆,疫情大印钱。

David198282@ 2022-07-12 14:59您已点过赞垃圾土豆,疫情大印钱。 -

david-davidabc@ 2022-07-13 22:59您已点过赞因为前面的一次加息0.25%以及连续两次加息0.5%都不奏效。就是希望大家转固定!再突然降息3年半!4年后:又开始演戏了!

david-davidabc@ 2022-07-13 22:59您已点过赞因为前面的一次加息0.25%以及连续两次加息0.5%都不奏效。就是希望大家转固定!再突然降息3年半!4年后:又开始演戏了! -

lifeisfun@ 2022-07-12 15:10您已点过赞现在转固定已经晚了,等浮动加到和现在固定一样时,估计房市也崩溃了

lifeisfun@ 2022-07-12 15:10您已点过赞现在转固定已经晚了,等浮动加到和现在固定一样时,估计房市也崩溃了

查看全部 4 条评论

查看全部 4 条评论

![[二手好物]2014 Chevrolet Cruze](https://storage.51yun.ca/auto-car-photos/fa489774-61d5-4c4f-b683-e42f3cf701d4.600x800.jpg)

网友评论