服务

烂尾楼业主停贷大潮:房产危机或波及金融领域

据彭博社报道,中国22个城市至少35个住宅项目的房产购买者拒绝继续偿还抵押贷款,原因是建楼工期拖延和房产价格下跌。经济分析人士指出,严格“清零”防疫政策和房地产市场的疲软可能会使得中国第二季度经济增速骤降。

房地产价格的下跌令许多已经购买房产的业主感到不满

(德国之声中文网)花旗银行(Citigroup Inc.)周三发布的一份研究报告指出,截至7月12日,全中国22个城市的35个住宅项目购房者已经决定停止偿还按揭贷款,甚至不惜影响个人信用记录。

促使这些购房者作出这一决定的主要原因包括相关住宅建设工程的拖延,以及房地产价格的暴跌。

彭博社的报道指出,业主集体停止偿还贷款凸显了中国房地产行业所面对的风暴已经波及中国的中产阶级,对社会稳定造成了威胁。

中国的银行此前已经在处理房地产开发商的债务危机问题,如今还要面对购房者的违约风险。

花旗银行的分析师、上述报告的主要撰写人陈俊玮(Griffin Chan)指出,目前“对于社会稳定来说是一个关键时刻”。

房产价格的下跌使得这一局面雪上加霜。根据该研究的统计,2022年,相关住宅项目邻近区域的房产平均售价比过去三年的购买成本要低15%。

而房地产业的危机正在向银行业蔓延。陈俊玮表示,由于拒绝偿还房贷引起的不良贷款总额可能会达到5610亿元人民币,占到未偿还抵押贷款余额的1.4%。

“清零”政策和房地产危机的双重打击

根据法新社对经济分析师进行的一项问卷调查,中国经济今年第二季度或将呈现增速陡降,主要原因就是清零防疫政策和房地产市场的持续疲软。

法新社对12家金融机构的经济专家做的调查问卷结果显示,中国今年4月到6月的国内生产总值预计比去年同期仅仅增长1.6%。其中还有几位分析师认为,第二季度可能会呈现经济衰退——这将是2020年疫情高峰期以来的首次。

持续2个月的封城给上海经济活动造成了严重影响

荷兰Rabobank的宏观经济分析师Teeuwe Mevissen对法新社表示,从关键指标来看,今年4月和5月,中国服务业和制造业的经济活动都出现了收缩。而作为中国重要经济驱动力的房地产行业,也仍然“处于困境中”,因为封城措施严重限制了供给和需求。

根据中国房产信息集团(China Real Estate Information Corporation)的数据,前100强的房地产开发商在今年6月的新住宅销售业绩比去年同期减少了43%。

本周五,中国官方将公布第二季度经济数据。法新社指出,鉴于中共即将举行二十大,相关经济数据也将受到密切的关注。

新闻链接>>

中国烂尾楼业主集体停缴房贷

中产被卷入房地产风暴威胁金融社会稳定

VOA

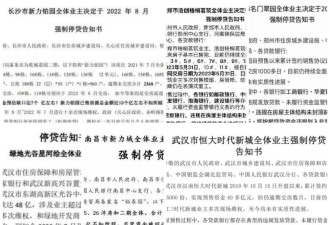

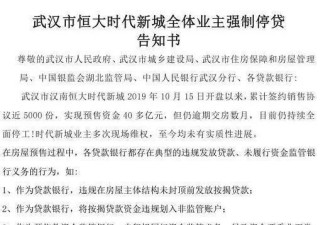

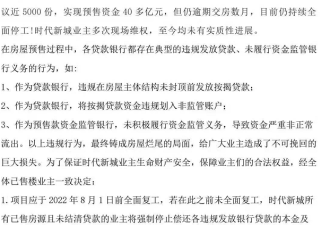

中国各地的大批购房者在开发商拖延楼盘建设,甚至出现“烂尾楼”的情况下,无奈冒损坏信誉风险集体停缴贷款,加剧了中国房地产业危机及银行坏账风险。这一现象凸显,席卷中国房地产业的风暴正在影响中产阶级,对社会稳定构成威胁。

据彭博社7月13日报道,在周三发布的一份研究报告中,陈俊玮(Griffin Chan)领导的花旗集团分析团队表示,截至7月12日,22个城市35个开发项目的买家,由于项目延迟和房地产价格下跌,不惜个人信用记录受损,已经决定停止偿还房贷。截至2021年,中国24个重点城市延迟交屋的建案多达18.6万套,相当于同年新屋销量的9%。

陈俊玮说,目前是“社会稳定的一个关键时刻。舍弃房贷首款的情况可能带来社会不稳定”。

报道说,房屋价值的下降更是于事无补。据花旗集团的研究,2022年,邻近项目房产的平均售价比过去三年的购买成本平均降低15%。

此外,危机正在向银行业蔓延。据陈俊玮的研究,由拒付房贷浪潮引发的不良贷款,可能达到5610亿元(约830亿美元),约占未偿还按揭贷款余额的1.4%。

陈俊玮认为,虽然对银行业的整体影响将是“可控的”,但包括中国建设银行、中国邮政储蓄银行和中国工商银行股份在内的国有银行,可能面临更多的房贷风险。

报道说,中国各大银行已经疲于应对开发商资金流动压力带来的挑战,现在又不得不为购房者的违约行为做好准备。

拖欠房贷潮是在中国新一轮防疫限制对行业构成威胁之际出现的。一项关键的房地产指数在过去两天下跌了3.8%,创下自6月13日以来最糟糕的表现。

截至周二,彭博社的一项中国高收益美元债券指数跌至十年来的最低水平。包括金地集团和碧桂园控股在内,大型房地产开发商的国内债券也跌至历史低点。

此外,台湾中央社报道,中国多个省市出现的“烂尾楼”预售屋主集体停缴贷款事件已经引起官方警觉。财经官媒发表文章警告,这股风潮若蔓延开来,不但会冲击房市,更不利于中国金融系统的稳定。

中共喉舌人民日报旗下的证券时报7月13日发表《谨防烂尾楼盘停供风险扩散》的评论文章,指近期有烂尾楼预售屋主集体决定停止还贷,引起不少烂尾楼屋主仿效。如果问题得不到解决,将使屋主、房企、银行同受伤害。

文章指出,房企挪用资金是惯用手段,越大的房企越需要高周转。在拿地、建房、回款、还债这个循环中,回款是让循环转动下去的关键一环。但因为高杠杆率,没有新款项进帐,就造成房企资金链断裂,导致烂尾楼出现。

文章强调,在这个循环中,最无辜的就是屋主。屋主主动停缴贷款,也是走投无路,初衷还是希望问题得到解决,能够早日成为真正的屋主。但如果问题得不到解决,屋主不仅受伤害,还可能面临征信污点。

文章称,整个中国房市也是受害者,在危机持续下,买房者将更加谨慎。至于金融机构,尽管有房产做抵押,但无法交屋的房产只能成为坏帐。当坏帐增加,便可能造成系统性金融风险。

文章最后呼吁,让烂尾楼活起来,早日交屋才有利于千家万户的稳定。而各地政府应该研究如何盘活烂尾楼,“把死棋下活,追讨转移走的资金”,或引入有实力的房企,将保交屋放在优先位置。

![[二手好物]圣诞挂件](https://storage.51yun.ca/market-product-photos/a8fd11ce-6eb7-4a20-938c-b102806d35e0.1080x1212.jpg)

网友评论