服务

中国“抱团停贷”风波发酵 多家银行回应

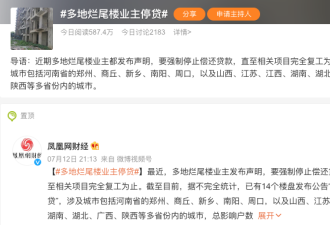

“烂尾楼”业主集体停止还贷风波还在继续发酵,购房者“抱团停贷”行为也已经扩大到至少50个城市的百余个房产项目。

— DW 中文- 德国之声 (@dw_chinese) July 14, 2022

野村控股银行(Nomura)周四的一份报告指出,“我们对业主强制停贷行动造成的金融震荡尤为关切,因为中国房产市场低迷可能最终给境内金融机构造成影响。”https://t.co/mWcLD6kBpx

“烂尾楼”业主集体停止还贷风波还在继续发酵,购房者“抱团停贷”行为也已经扩大到至少50个城市的百余个房产项目。

据“第一财经”报道,截止本周三(7月13日),全国多地烂尾楼业主联合发起声明,要求强制停止偿还贷款,直至相关项目完全复工为止,涉及城市包括河南省的郑州、商丘、新乡、南阳、周口,以及山西、江苏、江西、湖南、湖北、广西、陕西等多个省份的城市。

此前一天,花旗银行发布报告指出,截至7月12日全中国有22个城市的35个住宅项目购房者决定停止偿还按揭贷款,甚至不惜影响个人信用记录。促使这些购房者作出这一决定的主要原因包括相关住宅建设工程的拖延,以及房地产价格的暴跌。

法新社指出,强制停贷项目的不断增多,加剧了外界对于中国房地产业困境波及金融领域的担忧。

2020年,中国当局出手整治房地产行业的过度举债问题,包括恒大集团在内的房地产巨头都面临严重的债务危机,不得不向债权方申请重新谈判和延期偿还。

根据中国房产信息集团(China Real Estate Information Corporation)的数据,强制停贷的房产项目数量到周三已经比周一翻了一番。

野村控股银行(Nomura)周四的一份报告指出,业主强制停贷行为发生在房产公司拖延预售房交付、给不出明确交付时间以及房产建设停工之后。“预售房是中国最常见的一种房产销售方式,这其中蕴藏着巨大的风险”,该报告写道,“我们对业主强制停贷行动造成的金融震荡尤为关切,因为中国房产市场低迷可能最终给境内金融机构造成影响。”

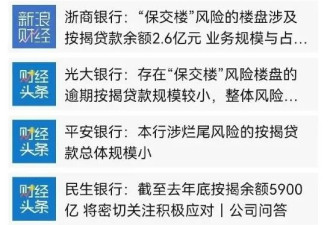

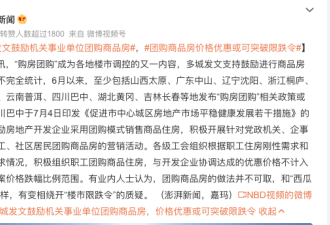

据“第一财经”报道,7月14日包括建设银行、农业银行和兴业银行在内的多家中国大型银行就业主强制停贷行动进行了回应,均表示“总体风险可控”。

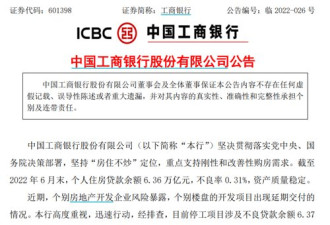

其中,农行透露已初步认定存在“保交楼”风险的楼盘涉及逾期按揭贷款余额6.6亿元。兴业银行称已出现停止还款的按揭金额3.84亿元,且强调重点的风险地区在河南。建行没有透露具体按揭数额,只是表示,当前部分地区停工缓建和未按时交付楼盘情况,涉及规模较小,总体风险可控。

停止还贷的业主是否要承担法律责任,也是整个风波中颇受关注的一环。“澎湃新闻”援引法律界人士指出,开发商是楼盘项目烂尾的第一责任人。但是买房者在银行贷款买房,和银行签订了合同,购房者和银行之间的贷款关系,和购房者和开发者之间的买卖关系是两个相互独立的法律关系。

业主停止向银行偿还贷款,则属于违约行为,需要付相应的法律责任,并且也会影响征信。不过也有专家指出,近年来有一些观点认为烂尾楼的风险不应全由购房者承担,司法实践中也有部分法院支持了购房者要求停贷的主张。

还没有评论

,点击发布!

网友评论