服务

河南村镇银行事件:折射中国金融业乱象

今年6月中旬以来,河南省5家村镇银行储户反映无法正常取款,事件牵涉河南以及全国40万户储户,共400多亿元资金。

涉事银行有禹州新民生村镇银行、上蔡惠民村镇银行、柘城黄淮村镇银行、开封新东方村镇银行以及安徽的固镇新淮河村镇银行,这5家银行都由在郑州注册的、以犯罪嫌疑人吕奕为首的河南新财富集团等公司控股。

据河南许昌公安局通报,以吕奕为首的犯罪团伙,2011年以来,通过河南新财富集团等公司,以关联持股、交叉持股、增资扩股、操控银行高管等手段,实际控制禹州新民生等5家村镇银行,利用第三方互联网金融平台和自营平台,及一批资金掮客进行揽储和推销金融产品,以虚构贷款等方式非法转移储户资金400多亿元。

目前,许奕已经携款逃往美国。许奕能够在河南10年长的时间里诈骗金融业,以他个人公司名义违规控股多家村镇银行,吸收储户的存款不入银行账户,搞银行资金体系外循环,私吞存款400多亿元,并在事件被披露后,顺利出逃美国,肯定有很大的能量。

事件发生后,为平息储户人心,河南银保监局、河南省地方金融监管局通告,对禹州新民生村镇银行、上蔡惠民村镇银行、柘城黄淮村镇银行、开封新东方村镇银行等4家村镇银行5万元(含)以下的客户,从7月15日起,垫付资金;对5万元以上的客户陆续垫付资金。

这一资金垫付办法,使5万元以及5万元以下储户的利益得到了赔付的希望,但涉及被转移的、更多的5万元以上储户的存款,是否能够得到赔付,仍然是一个很大的问题。

河南银保监局、河南省地方金融监管局的通告,许诺对储户资金垫付,但没有说明垫付资金的来源,作为政府金融监管机构,自身并没有对储户存款赔偿的义务。据后来许昌公安局的通报,垫付的资金是由公安部门在收缴的犯罪团伙的资金中的一部分。

河南金融、保险监管两局的通告用行政手段、而非金融市场手段处理储户存款被盗,是不符合银行、金融业改革方向的。对今后如何处理金融业风险,不符合提供金融业改革、金融市场化的方向。

按照金融保险业的规范方式,在涉事银行资不抵债,被解散、倒闭后,银行对储户存款无法正常兑付时,首先应该由金融保险公司先行赔付。根据国家有关金融保险的政策,全国银行,不管是国营、民营,都必须购买金融保险,在50万元内保障储户存款的赔偿损失。

河南金融监管局没有按照金融保险业规定,在50万元内赔付储户的损失,而是用每户5万元资金垫付的方式来处理,用这样的行政方式来处理,是否金融保险公司的保险资金,无法足额赔偿储户的保险金,没有能力保障储户50万元存款的赔付额?那么,这些保险资金去了哪里?人们有理由对此表示怀疑。

许昌公安局在通告里称,近期,公安机关又抓获一批犯罪嫌疑人,依法查封、扣押、冻结一批涉案资金、资产。金融保险公司在50万元保险额内支付保险赔偿后,一些企业、个人超过50万元的存款,应该从公安机关查获、依法扣押、冻结一批涉案资金、资产里,按存款损失比例赔偿保险以外的那部分资金。

中国与一些国家有互相通缉犯罪分子的条约,与美国虽然没有这样的协议,但在一些案例中美国警方依然配合我方,通缉、抓捕潜逃海外的犯罪人员。公安部门在追逃犯罪嫌疑人许奕归案后,在依法查封的涉案资金、资产内,还可以继续赔偿受损失公司、个人的一部分存款。

根据国家《村镇银行管理暂行规定》,地方金融监管局不但对村镇银行的设立进行审查,还要对村镇银行的日常经营活动进行监管。

国家规定由非银行金融机构发起设立村镇银行,非银行金融机构在村镇银行只能占20%股份,其他企业在一家村镇银行只能占10%的股份,个人不能超过5%。而吕奕为首的新财富集团公司,居然控股5家村镇银行多年,明显违反村镇银行的法规。河南省市银监会没有及时发现予以纠正,应该负重大的失察、渎职责任。

国家规定县级村镇银行设立自有资金要300万元,乡级村镇银行只要资金100万元,村镇银行自有资金在8%以上的可以减轻监管;自有资金在4、5%以下的要由董事会、行长来加强整改,包括对董事会、行长的约谈,要求有整改措施;自有资金达不到2%的,要解散、倒闭、清算。

而吕奕个人、私人公司控股了5家村镇银行。国家不允许村镇银行从外地吸收存款,他们却从各地吸收了400多亿元存款,每家几近吸收存款100亿元,自有资金的比例只有万分之一、二,银监局也没有及时发现,予以处理。

吕奕控股的5家银行为了达到骗取储户存款,以高于国家规定的利率好几倍的高额利息,从全国各地吸收存款,年息达到9%。村镇银行根本不可能有如此高端的客户,不可能经营项目的利润收入,可以支付这样高的利率,破产是必然的。

吕奕还在控股的5家村镇银行里,把储户存款不入村镇银行的账户,搞体外循环,贷款给自己的亲朋好友、私人企业,给自己或亲属购买奢侈品、高档消费品,许多资金不见去向,有的被携款潜逃。

吕奕曾经在网上设立了村镇银行的网站,推销银行的高额存款、理财项目,吸收存款不入银行账户,直接把资金转移、挪用、消费。

设立村镇银行的网站应该经过网信办、金保监委的批准。吕奕在网上很长时间非法吸收全国各地的储户存款,还雇佣业务员推销网上银行产品,声势很大,作为监管部门的网信办、金保监委是不可能不知道吕奕的不法经营行为的。

吕奕在没有控股5家村镇银行前,曾经在村镇银行营业部,花钱买营业窗口吸收存款,储户存款不入银行的账户,把钱直接打入自己的公司账户。吕奕在河南金融业如此胆大妄为,声势如此大,却一直没有受到有关部门的查处。

吕奕的5家村镇银行出现无法兑付储户存款时,许多资金都被体外循环,连储户存款资料都没有,也不知道究竟有多少客户、多少存款。地方有关处理事件部门发出公告征询信息,要求储户填报自己在村镇银行的存款信息。银行由储户来自报信息,怎么来保证储户存款信息的准确性?可见金融业现在的经营混乱到了何等地步!

吕奕在河南村镇银行的金融违法犯罪行为,能够长期多年在河南畅通无阻,没有被金保监会、银监会、经济部门、公安部门等依法处理。对此许多人认为,同河南存在严重的讲地方义气、内外勾结、沆瀣一气、利益与共等现象有很大关系。

吕奕的金融犯罪活动从2011年起有10年时间,有不少人、不少迹象反映了吕奕、村镇银行的金融犯罪现象。

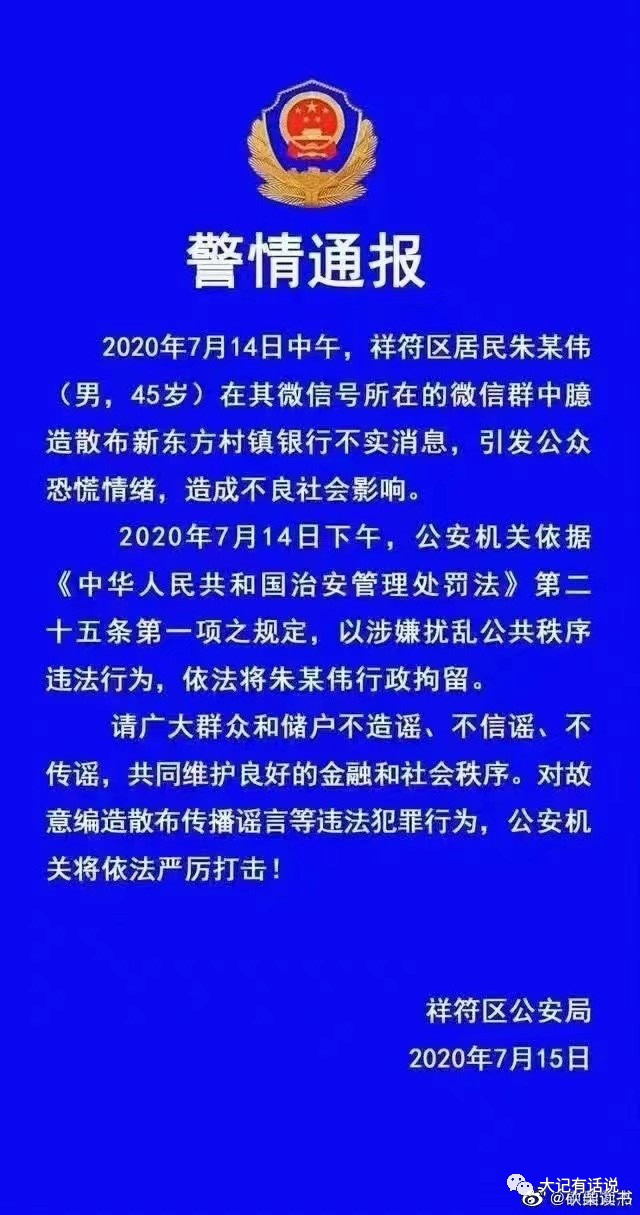

两年前的2020年7月15日,河南开封市祥符区公安局通报称:该区居民朱某伟7月14日,在微信群里臆造散布开封新东方村镇银行出现储户集中提取存款不实消息,引发群众恐怖纷纷到村镇银行提款,依法对朱某伟行政拘留。

两年前就有公民发现了村镇银行的经营问题,公安部门得知后,不是去调查出现问题的银行,而是把反映问题的人抓起来了。他们不可能在不到一天时间内完成调查,仅在一天后就发出了通告,认为新东方村镇银行资金有问题是谣言。没有处理有问题的银行,而是处理了反映问题的人。

吕奕村镇银行事件发生后,有人说,村镇银行都是以高息揽储的,这些受骗储户是贪心高额利息才上当受骗的,是他们自己的责任。

国家规定村镇银行不得以理财名义吸收存款,只能吸收公众存款。国家允许银行在高于基准利率50%范围内吸收存款。如果村镇银行在这个规定的利率内吸收存款,出了问题,银监会也有责任及时发现处理。

当时,这5家村镇银行以9%的高额利率吸收存款,还在全国范围内大张旗鼓宣传,作为主管机关的金融管理机构有责任及时发现,而在吕奕长达10年的犯罪时间里,管理部门没有尽职尽责,是很有疑问的。

有人说,银行是企业,企业经营不善倒闭了,储户应该认赔。

银行是特殊的信用企业,是靠信用经营的,不同于一般企业。现在河南村镇银行出现了资金被盗、兑付困难,如果储户利益不能保障,就会影响公众对其他银行的信誉。

况且,吕奕控股的5家村镇银行并不是经营不善,根本就是非法、公开盗取储户存款的违法犯罪行为,吕奕在10年内居然逍遥法外,主管政府部门的责任是不可避免的。

也有人说,就是美国银行倒闭了,储户利益也是得不到保障的,只能认赔。

美国设立了“存款保险基金”,就是储户没有购买保险,也可以保证银行破产情况下的储蓄人的利益。该基金此后由美国联邦存款保险公司(FDIC)管理。FDIC为每位存款人的普通储户提供25万美元的上限保障,而投资类账户(如股票/基金/年金等)是不予赔付的。

但是,美国储户可以自己买保险、再保险,保险、再保险其他部分存款,保险买得多,存款保障的部分就多。

还有美国金融部门在对破产银行清算时,对银行的其他实物、金融、无形资产等部分拍卖后,可以按比例补偿储户的其他损失。

村镇银行是在金融改革中,由农村小额存贷款公司改制成立的,目的是使农村民间资金规范化管理,更好地解决扶贫、扶农、支持农村经济发展的资金问题。

现在,不但河南多家村镇银行出现了存款被非法盗取转移,在河北、安徽等地也出现了村镇银行经营混乱的问题。村镇银行资金是涉及面不大的储户存款,对全国金融业不会引起很大的影响。

但必须看到,不仅在村镇银行有不依法办事,管理混乱,不按照规定经营等问题,在其他民营、国营银行中,也有这样的混乱现象。

银行出了问题,应该加大金融业改革,不是金融改革退回去就能解决的。这些问题不是金融改革必然出现的,而是管理、改制的问题,也只有加大金融改革力度,才能解决好银行管理乱象。

还没有评论

,点击发布!

![[集市好物]TCL电视架子](https://storage.51yun.ca/market-product-photos/da10331b-c80b-4ab1-b674-bcdca9a4ddfa.1080x1650.jpg)

网友评论