服务

央妈又又又又降息了,你会买房吗

墙内自媒体燕财局文章:房贷利率又降了。

这事儿完全在预料之内,7天前央行开展MLF(粗糙理解即借钱给银行)的成本降低,就是在为LPR降息做铺垫。

正好过了一个星期,今早央行授权公布,8月份一年期利率(LPR)为3.65%,上月为3.7%,降低5个基点(bp);5年期以上LPR为4.3%,上月为4.45%,降低15个基点(bp)。

这次LPR降息也是近一年来第四次降息,中间没有加息过!

第一次,2021年12月20日,一年期LPR利率降低5个基点;

第二次,2022年1月20日,一年期LPR利率降低10个基点和五年期LPR降低5个基点;

第三次,2022年5月20日,LPR五年期利率调为4.45%,降低15个基点;

第四次,2022年8月22日,LPR一年期3.7%,降低5个基点,五年期调为4.3%,降低15个基点。

之前央行降低首套房贷利率20个基点,首套房贷利率最低降到4.25%,此次LPR下调15个基点,首套房贷利率已低至4.1%。

只要你买房,利率一定比之前低不少!

看到这个,估计最不开心的可能是前两年买房子的人,因为那时候的房贷利率着实不低。

不同城市不同银行,按揭利率可能比几年前整整低1到2个百分点!

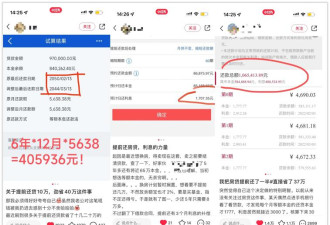

有好事者测算,按本金100万、贷款30年、等额本息还款方式计算,此次LPR下降15个基点,贷款30年总共减少约3.18万元。

也就是说每个月少还将近88块钱!

那么,你的贷款下个月就开始变少了?

别急,房贷利率一般是一年调整一次,至于到底是哪天调整,不同银行规定不一样,有的银行是在合同签署日调整,而大部分银行则是从下一年的一月份开始调整。也就是说,现在降息了,但好处可能得明年才能落到身上。

蚊子腿也是大荤,耐心等吧。

不过如果你是09年前后买的房子那估计就享受不到这次降息福利了!因为你本身就处在“福利”之中!我印象中09年之前,贷款利率特别低,那时候很多商品房贷款利率是3.25%-4%,比现在还低了几十个基点。

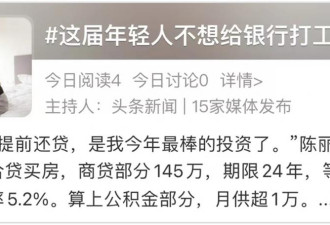

当然,降15个bp最开心的莫过于前两年买了房子的,没辙,他们的贷款利率太高,从5%-6%的那是比比皆是;

同时最不爽的也是他们,让人难受的点不在于买在高位,而是痛苦为啥别人没买在高位,毕竟“独乐乐不如众乐乐”嘛。

不过话说回来只要你买的房子没降价反而暴涨,那心理就平衡了。

很多人想问,今年还会不会继续再降息?!

其实高层会议已经表述的非常清晰。

国务院总理李克强8月18日主持召开国常会,其中两句内容最值得琢磨:

第一句:“当前经济延续恢复发展态势,但仍有小幅波动”。

第二句:“支持信贷有效需求回升,推动降低企业综合融资成本和个人消费信贷成本。”

“小幅波动”是对我们庞大的体量而言,单拎出来的话绝对是天文数字。

在这之前的8月15号央行突然出手对MLF(粗糙理解即央妈把钱借给其他银行)下调10个基点,就说明经济“仍有小幅波动”,为延续向上态势,出手下调MLF就是主要方式之一。

下调MLF等于把银行资金成本降低,银行资金的成本降低了自然就把贷给个人和企业的资金利率同步降低,也就是LPR降低。

这整个过程就是金融支持经济,体现在两点上:一是降低企业融资成本;二是降低个人消费信贷成本。

今年全年时间已过大半,7月数据除了进出口其他都不及预期,特别是就业形势依旧严峻。

而五年期以上贷款很大一部分是住房按揭,当下除了核心城市之外,大多数成交低迷、库存压力山大。

但是不消化又不行,不消化就意味着整个房地产产业关联的衣食住行数千万人就业统统会受到断崖式影响!

与此同时,阻碍房屋成交量的不单单是利率、限购限售门槛,主要还是最需要房子的那部分人口袋里缺钱!

而这就形成了死循环,缺钱则更需要各种就业机会,但是不救房地产的话就马上就会造成大批失业。

两权相害取其轻,两权相利取其重。

选择货币政策降息,是为今之计相对温和且正确的办法。

也由此可见,不排除四季度继续降低利率、加大宽信用的动作。

评判的标准,最最看重的指标之一是信贷规模的增长!

把贷款利率降下来,就是为了信贷规模增长;

信贷规模增长就意味着融资和消费上去了。

企业活跃了,消费增长了,经济才能蓬勃,才能产生就业岗位。

还没有评论

,点击发布!

网友评论