服务

中国央行再度降息 能否刺激经济救房市?

又是 #烂尾楼 ,又是 #清零, 纵使 #央行降息,谁敢买房?

— 自由亚洲电台 (@RFA_Chinese) August 22, 2022

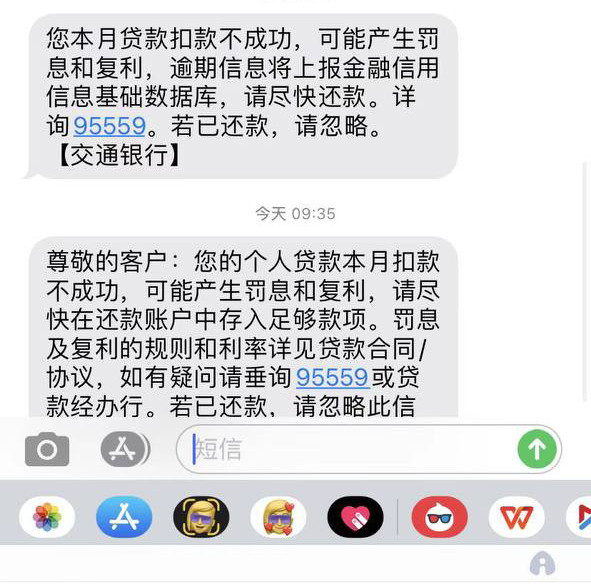

一名河南郑州业主就向本台说:“我的(停贷)没继续了,选择妥协。目前观察两个月再选择是否继续停贷,主要还是跟进的业主太少。只要逾期,每天就会收到(银行)催交短信,如同小刀割肉,太难受。” https://t.co/zDI7eMNysg

中国人民银行8月22日宣布调降贷款市场报价利率,期望以此提振房地产行业及刺激经济。不过有学者认为,当前烂尾楼事件和“动态清零”仍在持续,此举对经济刺激的前景并不乐观。

中国人民银行授权全国银行间同业拆借中心,于本周一(8月22日)公布最新贷款市场报价利率(LPR):一年期贷款市场报价利率为3.65%,下调5个基点。这一利率是中国各银行提供给企业和家庭的最优惠利率的基准。而作为抵押贷款基准的五年期报价利率,也从4.45%降至4.3%,下调了15个基点。

贷款市场报价利率又称LPR,由包括大中小银行在内的18家银行根据针对最优质客户的贷款利率,按公开市场操作利率加点形成报价,再由全国银行间同业拆借中心经过计算得出。

业主收到银行催缴贷款截图(业主提供)

学者:恐成“杯水车薪” 提振经济效果有限

这是人民银行今年内第3次调降LPR相关利率,一年期的最优惠贷款利率LPR最近一次降息是在1月份,五年期的LPR最近一次降息是在5月。法新社指出,中国这两种利率现在都处于历史低点。

一般来说,降息措施可鼓励银行以较低的利率发放更多贷款,进而支持经济活动,而本次中国央行降息也将影响房贷计算方式与金额。外界分析,中国当局此举是为了刺激低迷的房市经济。不过在纽约的政治经济专家秦鹏向本台表示,中国这次降息恐怕对刺激房市和提振经济的效果有限。

秦鹏:“通过降利息解决不了根本问题,主要的问题是大家不敢买房、不敢贷款。不敢买房子一个重要的问题是因为烂尾楼,同时现在的经济状态、疫情防控状态,使很多人(心中)充满不确定性,不知道自己下一步会怎么样,因此不敢贷款……。这个时候说给他降低一点利息,不会改变这种心理预期。”

中国媒体《21世纪经济报导》引述中原地产首席分析师张大伟的分析指出,若以100万元人民币30年等额本息还款为例,LPR下降15个基点后,首套房购房者月供将减少88.48元,30年累积月供减少3.18万元利息。

不过许多民众对这次的降息却不怎么买帐,担忧没有签订固定利率的情况下,银行在未来可能再度升息“涨回去”,或是“先骗上车再把人当韭菜”。也有网民在微博上形容此举措是“杯水车薪”,无法缓解民众买不起房的困难。更有网民就嘲讽道:“我缺的是100万,而不是3万”、“买不起房的人是因为凑不够这80来块吗?”

烂尾楼风波延烧 业主停贷维权难坚持

目前中国房市正值低迷,各地更是爆发“烂尾楼”事件,导致相关业主群体相继宣告停贷。但这样的维权方式,并不是所有业主都能坚持的。一名河南郑州业主就向本台吐露他的心声:“我的(停贷)没继续了,选择妥协。目前观察两个月再选择是否继续停贷,主要还是跟进的业主太少。只要逾期,每天就会收到(银行)催交短信,如同小刀割肉,太难受。”

这位业主因人身安全原因,不愿透露姓名。他购买的楼盘是河南郑州的“威龙尚品”,他透露仅有30来位业主主张停贷,因此难以集体维权。根据业主强制停贷告知书的内容,该楼盘预计交屋时间原为2019年10月30日,但截至目前工程已撤离一年多,开发商失联、已付款项目无人施工,约有20%工程尚未完工。

谈到开发商复工,这名业主无奈地表示:“说是继续,但按照以往,很多时候都是骗人的。所以我们也不太抱希望。”

停贷风波目前已延烧到中国至少115个城市,影响300多处楼盘。中国国家统计局日前公布,今年前7月,商品房销售面积年减少23.1%,销售额下降28.8%。中国相关部门近日发布消息,将通过政策性银行专项借款方式来支持已售逾期难交付住宅专案,希望以协助“保交楼”化解当前的房市危机。

还没有评论

,点击发布!

![[集市好物]2011 Dodge Caravan](https://storage.51yun.ca/auto-car-photos/b656b176-63be-4436-a698-da07809fa0d4.800x677.jpg)

网友评论