为了保楼市 “杀鸡儆猴”已经开始了

前段时间,辽阳农村商业银行和辽宁太子河村镇银行批准进入破产程序。

好家伙啊同志们,没想到这浓眉大眼的银行也现了渣男的原形了。

真是活久见啊。

在此之前历史上只有4家银行破产。

分别是1998年的海南发展银行、2011年的汕头市商业银行、2012年的河北省肃宁县尚村农信社以及2020年的包商银行。

而且这次是一次性破产一对,破一赠一,您说咱是不是见证历史了。

这意味着一场向大户动刀的序幕逐渐拉开了!

这次为啥狠下心来磨刀霍霍向银行?

1

大家都知道我们国家的银行体系跟欧美不太一样。

我们是国有资本为主,而他们是民营银行占主导。

而且在90年代我们曾经历过银行改革的阵痛,四大行一度面临破产的危机。

自此便空前绝后的加强了监管要求和国有资本的注入。

说白了就是将市场信用转换为国家信用,zf成了银行信用的最后兜底人。

所以银行想真正意义上破产还挺难的。

都是自己的亲儿子,你说这巴掌怎么落?

但是没想到一味的偏爱,却纵容出一对逆子!

从银保监会披露出辽阳农村商业银行和辽宁太子河村镇银行的罪状来看,

具体包括:

违规开展关联交易;

隐瞒关联关系;

入股资金来源不符合监管规定;

严重逃废银行债务;

违规转让股权;

违规代持股权;

利用平台虚构业务进行融资。

我的妈呀,就差在认罪书里写上:骗存款、骗投资、骗贷款!

但是也有很多人觉得着实有些小题大做了。

毕竟是地方上的小银行,能掀起多大的风浪?

此言差矣啊!

这次国家果断出手坚决要求两家银行破产,

看似是在维持地区的市场秩序,实则是在保住全国老百姓对信贷的信仰!

前段时间河南村镇银行存款风波事件大家还记忆犹新吧?

如果一家银行没有了信用底线,谁还敢去存钱?

没有钱存进来,银行哪来的钱去放贷?

到期的存款和理财怎么兑付?

一旦进入信用坍圮的恶性循环,

接下来就是企业到期的债务续不上,丧失流动性,破产,

储户集中挤兑,造成极大社会舆情,

风险向其他银行传染,引起区域金融风险,

更严重的就是引发经济危机造成社会动荡。

所以信仰不能倒,这一刀必须向大户开!

2

这一刀银行挨得不亏!

7月存量社融规模334.9万亿元,同比增长10.7%,较上月回落0.1个百分点。

新增社会融资规模7561亿元,较上年同期少增3191亿元,创近六年新低。

社融规模持续萎缩,甚至出现了与M2背离!

这背后看似是企业和个人的行为,

比如这两年形势不好,投资收益率低,企业不敢投资了,

房价持续横盘不涨,之前房贷利率还很高,个人不敢贷款买房了,

企业和个人的投资收益覆盖不了融资成本,干脆还贷款了。

总之都是大环境的不好,造成了经济下行,跟我银行没关系!

但是真的没关系吗?

不要忘了银行可是经济的血脉,是商业行为的润滑剂。

我举几个例子。

比如,这两年为啥很多银行理财收益率在降低?甚至有些出现无法兑付的情况?

你们可以去扒一扒这些出现问题的理财投资的底层资产,

不外乎房地产、政府融资平台和民营企业。

以前楼市好的时候,房企敢去拿高息的融资,

有些政府融资平台地好卖,也敢去拿高息的融资,放杠杆搞基建、搞投资,

民营企业就更不用说了,炒概念,一轮轮融资然后为梦想燃烧。

现在呢,这条链条被彻底打断,最终导致理财产品暴雷。

但是在这个过程中,

各家银行到底有没有做好风险隔离,

有没有把这些理财卖给有足够经验的人群,

有多少老百姓是把理财当存款来看的。

信仰倒了,大家也不敢买理财甚至存款了。

再比如,前段时间的“断供潮”,

买房人向银行贷款,银行对购房款要严格的监管,

这个是有明确规定的,

为什么还会出现开发商把监管资金卷跑的现象?

信心崩了,大家宁愿还贷款也不愿多贷款了。

还有,为啥今年监管部门要把最低贷款利率可以下浮20个基点写到文件中?

照理来说这个加点通过监管部门的窗口指导就行了,

以前就是这么干的,为啥这次非要发文?

因为指导了,你银行不听啊,

在上一轮信贷收紧的周期中,很多银行的商业加点甚至超过了100个bp,

这是多大一笔利润,你现在让我降息我哪舍得。

成本高了,大家宁可推迟几年买房也不在高位接盘。

这有什么严重的影响呢?

我们来看过去几年一线城市的房地产周期,

一般大的周期开始,都是宽松的货币政策先行,

因为贷款便宜了、方便了、安全了,大家才愿意去贷款,

进而增加交易,交易增加了,

有价值的楼盘才会被发现,进而带动新一轮的楼市周期。

但是现在,信仰倒了、信心崩了、成本高了,

大家既不敢存款也不敢贷款,

等于直接封死了整个商业的交易环节,这还怎么玩?

这时候你银行说是大环境的问题,

你这不是端起碗吃饭,放下碗骂娘吗,

呸!

渣男!

3

既然症结已经找到,光动刀还不行,得刮骨疗毒!

大家不是觉得信仰倒了吗,

好,我现在也不藏着掖着了,

该整改整改,该破产破产,

这就有了开篇提到的同意2家银行申请结果。

但是这事其实很早就已经开始推进了,

在这之前,银保监会公布15个重大违法违规股东,

其中4家公司为辽阳农村商业银行股份有限公司原先第一至第四大股东,

辽阳农商行已于今年7月清退上述股东。

此外,加快推进银行业的并购重组,

今年5月20日,银保监会有关部门负责人5月20日在银保监会通气会上,

国内中小银行的问题,就提出一个方向,那就是鼓励中小银行兼并重组。

对于全国的停贷风波大家最近是不是听的少了?

各地基本的处理方法都是让银行埋单,

你自己监管把钱弄丢了,

那就别让借款人还款了,

或者你自行通过收并购让项目完成建设按时交付。

花这么大的力气,就是告诉大家,

市场上的坏孩子是少数的,我们已经惩戒了,

大多数银行还是好孩子,你们放心过来存款、买理财,放心过来贷款!

让人们恢复信仰,保持信心!

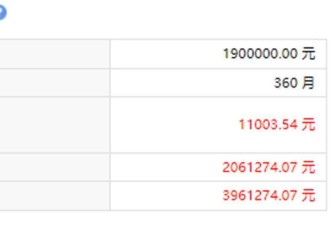

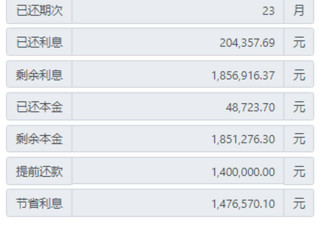

其次降低融资成本,特别是前期融资成本过高的房贷,

这个月5年期LPR的价格直接降了15个基点,

从融360研究院统计数据来看,全国首套房贷款平均利率为4.39%,环比下降3BP,二套房贷款平均利率为5.10%,环比下降1BP。

基本已经回落至历史低位!

你不是说贷款利率高了吗,我直接拉满诚意,让你不贷都不好意思了!

所以救信贷就是救楼市,

就是救各行各业,

不破不立!

对银行的这把大刀,

斩断了风险,

砍出了希望!

查看全部 1 条评论

查看全部 1 条评论

![[二手好物]Walmart鸳鸯锅](https://storage.51yun.ca/market-product-photos/1db54e20-a112-4b59-ad22-829eb952cab1.1080x1440.jpg)

网友评论