服务

身价缩水“鬼故事” 新加坡首富们在渡劫..

在最新福布斯新加坡排行榜上,迈瑞医疗创始人李西廷以 156 亿美元身家蝉联首富,财富值与去年同期比基本 " 腰斩 "。前首富 Sea 创始人李小冬身家只剩下 42 亿美元,较去年缩水近 8 成。海底捞创始人张勇身家 77 亿美元,较 2020 年他做首富时缩水近 6 成。

首富一旦遇上麻烦,财富缩起水来也很吓人。

比如新加坡新任首富李西廷,身价一天缩水几十亿这种 " 鬼故事 " 今年已经不止一次发生了。

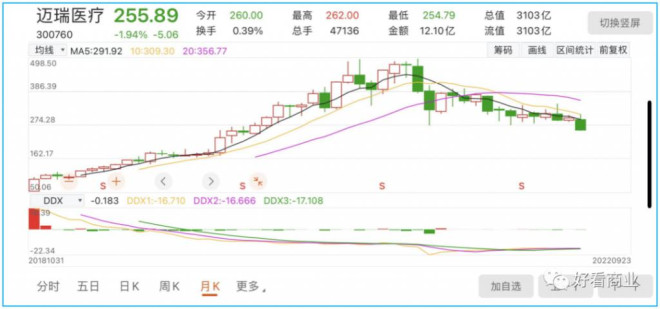

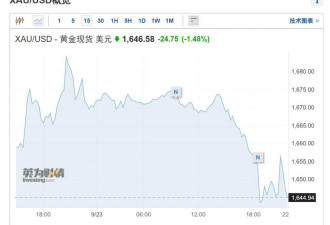

最近一次发生在 9 月 21 日。迈瑞医疗因一则 " 出口数据表现不佳 " 的传闻,盘中一度跌超 8%,股价创两年内新低。最终该股以跌 7.21% 收盘,市值蒸发近 250 亿元。

李西廷是迈瑞医疗创始人、董事长、新加坡籍。据迈瑞医疗今年 4 月 20 日发布的 2021 年财报,李西廷在迈瑞医疗持股比例约为 30%。

依此计算,他在迈瑞医疗的持股一天就缩水 75 亿元。

尽管公司否认了传闻,但股价大跌已成事实。投资者如惊弓之鸟,他们已经听不得任何影响迈瑞医疗业绩的消息。

李西廷最近以 156 亿美元身家蝉联福布斯新加坡富豪榜首富。由于迈瑞医疗股价持续下滑,李西廷的财富值已较去年大幅缩水约 5 成。截至 9 月 22 日收盘,迈瑞医疗市值已较去年 7 月 1 日创下的历史高点蒸发 2879 亿元。

当李西廷困于迈瑞医疗滞涨、股价动不动就暴跌的时候,新加坡前首富李小冬也在经历 " 水逆 "。

他创立的 Sea 集团市值已较最高时蒸发 1700 亿美金,Sea 不仅业绩增速急剧放缓,亏损额高居不下,资金压力也越来越大。

为了应对 " 缺钱 " 的问题,李小冬今年以来收缩动作不断,其中包括:将 Sea 旗下电商平台 Shopee 退出法国、印度、西班牙等多个市场;向商家收取更多佣金等费用;撕毁 offer、大面积裁员甚至停发高管工资。

除了李西廷、李小冬,新加坡前首富——海底捞创始人张勇日子也不好过。

去年初至今,海底捞因逆势扩张失败,业绩深陷泥潭,市值较高点时缩水约 4000 亿港元。

当巨头公司市值大幅缩水,前首富们的身家自然也与日俱下。

在最新的福布斯新加坡富豪榜上,张勇、舒萍夫妇以 77 亿美元身家位居第 6 名;相比 2020 年做首富时 190 亿美元的身家缩水 113 亿美元。

目前排在富豪榜第 11 名的李小冬身价只剩下 42 亿美元,较去年 8 月他晋升为新加坡首富时 198 亿身家缩水近 8 成。

当全世界的富豪涌向新加坡寻求避风港时,新加坡首富和前首富们正在渡劫。

首富们的悲欢并不相通,但今天他们的企业遇到了一些相似的困境。

首富们的麻烦事

2022 年,李小冬、张勇和李西廷遭遇了类似的问题:经过前期的疯狂扩张后,执掌的企业高增长神话不再。

来看看他们的财报:

Sea 今年 Q1 实现总营收 29 亿美元,同比增长 64%,去年同期的增速为 147%;Q2 营收 29.42 亿美元,同比增速进一步下滑至 29%,去年同期为 159%。

其中,Sea 两大主力业务——游戏和电商在增长方面全面溃败。

游戏业务今年上半年不止是增速下滑,在 Q2 还出现了负增长——同比降 12%。电商业务增速下滑明显,前两个季度营收同比分别增长 64% 和 51%,去年同期的增速分别为 250% 和 161%。

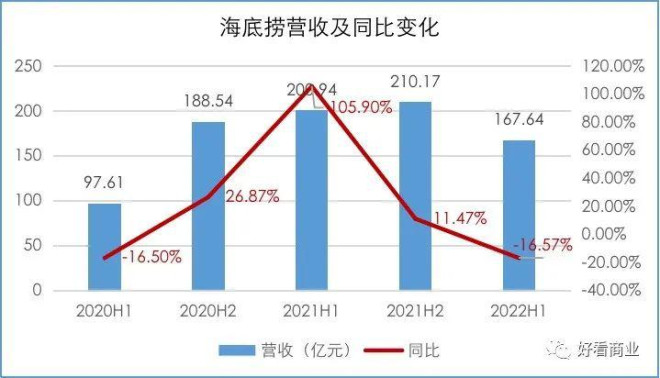

自 2021 年中期之后,海底捞营收增速出现明显下滑,2021 下半年同比仅增长 11.47%。到 2022 年上半年,海底捞实现营收 167.64 亿元,同比下降 16.57%。

迈瑞医疗今年上半年营收 153.56 亿元,同比增长 20.17%;相比 2020 年同期 28.75% 的增速出现明显放缓。

其中,公司最大的营收来源——生命信息与支持类产品,随着疫情缓解,鉴于医疗器械寿命较长的特点,该业务自 2021 年以来增速放缓。

同时,IVD 也是公司的重要业务之一。但 IVD 集采的阴云不散,导致投资者担心公司未来的增长不确定性增加。所以,市场上关于集采的任何风吹草动都可能成为 " 股价杀手 "。

增速放缓只是首富们面临的棘手问题之一。

今年以来,李小冬调整了 Sea 旗下电商业务 Shopee 的发展策略:从过去的规模优先转变成强调利润。

结果增速降到是下来了,利润改善没跟上。

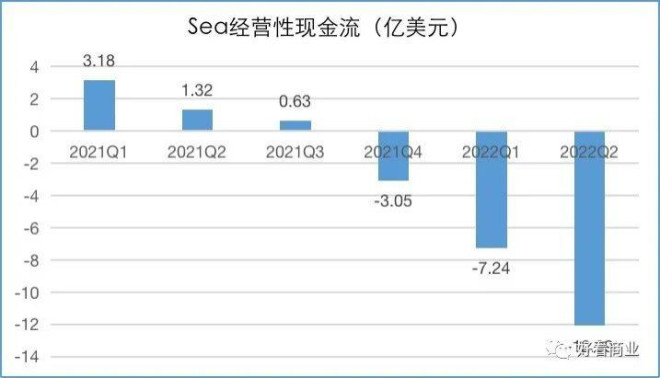

今年前两个季度,Shopee 虽然经营亏损率有所改善,但亏损依然不小,导致 Sea 经营亏损分别扩大至 4.98 亿和 8.37 亿美元,Q2 亏损额远高于市场预期。

目前正值资本寒冬,融资不易,最近几个季度,Sea 的经营性现金流在持续大额净流出。

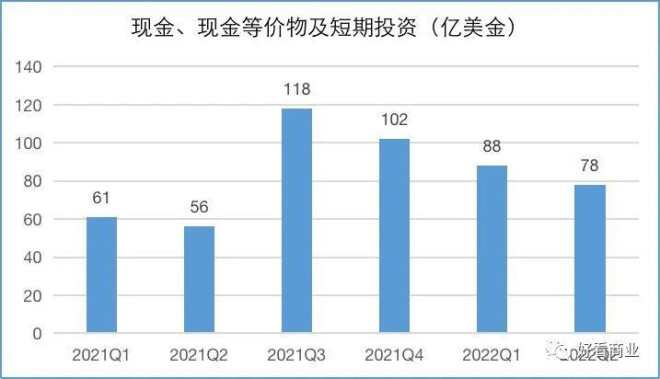

而其账上的现金、现金等价物及短期投资在以肉眼可见的速度减少。

Sea 面临的资金压力越来越大,李小冬不得不做各种战略收缩的动作。

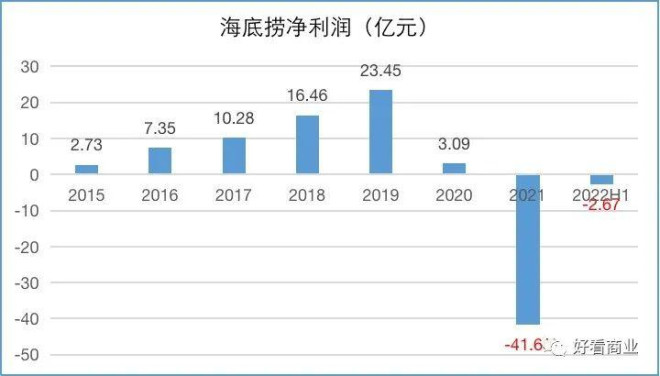

海底捞也在经历持续亏损。2021 上半年,海底捞盈利 9650 多万元;2021 全年,公司亏损 41.6 亿元。今年上半年,海底捞继续亏损 2.67 亿元,基本上把过去三年的净利润总额亏光了。

迈瑞医疗虽然不存在亏损问题,但它有一个关于净利润的承诺需要去兑现。今年初,迈瑞曾提出—— 2022-2024 年,公司归母净利润增长率不低于 20%。

让市场担忧的是,迈瑞医疗净利润整体呈下滑趋势。

在 2020 年 H1、2021 年 H1 和 2022 年 H1,迈瑞医疗的净利润增速分别为 45.78%、25.79%、21.71%。

一旦出现公司产品被集采等变动,公司净利润将受到直接影响。

激进扩张后的反噬

2020-2021 年,世界各地被新冠疫情的阴霾笼罩。面对不确定性,很多公司开始变得保守时,性格内敛的李小冬却展现出激进的一面:开启 Shopee 的全球化扩张。

2020 年底,Shopee 加码其巴西站,团队从轻资产运营扩张至超 250 人的规模。疯狂烧钱模式下,Shopee 很快成为巴西下载量最高的购物应用。

巴西首战告捷,让李小冬做出要在全球激进扩张的乐观判断。但现实很快给了他泼了冷水。

2021 年 10 月进入法国后,Shopee 整体表现不温不火。4 个月后,Shopee 停止在法国市场的运营。

今年 3 月底,Shopee 又撤出印度,他们在印度也只试水了六个多月。

业务拓展不顺,Sea 的扩张模式也开始出现裂痕。

过去,Shopee 靠疯狂烧钱补贴、低价在东南亚迅速崛起,这背后,是 Sea 的另一块现金牛业务——游戏(Garena)在为 Shopee 提供 " 弹药 "。

但因为 Garena 游戏业务产品线单薄老化、自研游戏业务进展缓慢,这个模式在 2021 年 Q3 开始变得危险,并逐步走向失灵。

2021 年 Q3,Garena 经调整 EBITDA 为 7.151 亿美元,同比增长 22.3%;Shopee 经调整 EBITDA 为— 6.838 亿美元,亏损额约为上年同期的 2.3 倍。

到了 2021 年 Q4,Garena 赚钱的速度已经跟不上 Shopee 烧钱的速度:当季 Garena 经调整 EBITDA 为 6.026 亿美元,Shopee 经调整 EBITDA 达到 — 8.777 亿美元。

即便烧钱不止,亏损扩大,Shopee 烧钱的效果却大不如从前了。

2021 年 Q1-Q4,其营收增速处于持续放缓状态,从 250.4% 降至 89.4%。这让 Shopee 烧钱扩张换增长的逻辑逐渐不成立。

同时,2021 年下半年,资本市场已经感受到寒意,还在疯狂烧钱、大幅亏损的公司不受欢迎了。Sea 的股价在 2021 年 10 月触及 372.7 美元高点后,就一路向下了,二级市场融资变得困难。

于是就有了 Shopee 关站、裁员、全球大收缩的一系列动作。李小冬在为此前的激进付出代价。

海底捞也在因张勇踏错节拍,激进扩张而吞下苦果。

张勇曾在一次交流会上提到,2020 年 6 月,他判断疫情将在 9 月份结束,于是作出大举扩张的决策。当他意识到问题时已经是 2021 年 1 月份,等他做出反应时,已经到了 3 月份。

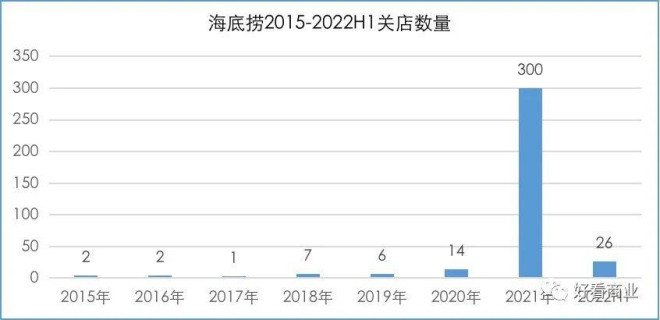

于是,2021 年,海底捞一口气关店 300 家,巨亏 41.6 亿元。张勇承认,疫情之下扩张是他的一次 " 趋势错判 ",属于 " 盲信 "。

2020 年,受疫情利好带动,国内和国外政府机构都在大批量采购呼吸机等设备,助推迈瑞医疗当年营收利润大增。其中,海外市场增速达到 40%。

20201 年,随着疫情利好消退,尤其是一些海外国家逐渐选择躺平,迈瑞医疗开足马力生产的设备开始滞销,导致存货增加。

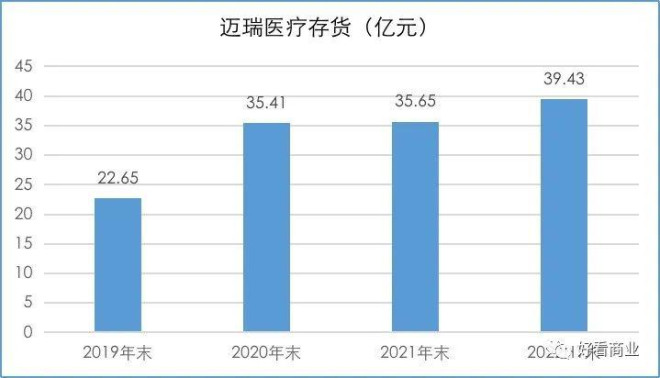

至 2022 年上半年末,迈瑞医疗存货达到 39.43 亿,是 2019 年同期(新冠疫情前)的 2.1 倍。

除了内生性增长,迈瑞医疗之所以成为全球医疗器械及解决方案龙头,还有一种重要策略就是并购。

迈瑞医疗的成长史就是一部不断并购做大规模的扩张史。迈瑞三大产品线中,包括监护仪,医疗影像等都是通过并购而来。

2021 年 5 月,迈瑞医疗以 5.45 亿欧元(约合人民币 40.35 亿元)现金,收购了全球体外诊断头部的上游原材料供应商 Hytest Invest Oy(海肽生物)100% 股权。这是迈瑞历史上最大规模的并购。

之所以下血本做这次并购,迈瑞医疗是希望打通诊断试剂从原料到客户的全价值链,摆脱集采对其体外诊断业务的影响。

但风险在于,这次并购让迈瑞医疗背负了约 30 亿元的商誉。一旦推进不顺,公司将面临巨额商誉减值的风险。

所以,你看,即便是获得巨大商业成功的首富和前首富们也有踏错节拍、判断不准的时候。

但这很可能就是世界的常态。

海尔集团 CEO 李瑞敏曾说,没有成功的企业,只有时代的企业。你不可能永远踏准时代的节拍,因为我们是人,不是神。

生活服务

还没有评论

,点击发布!

网友评论