服务

密切关注!加拿大央行利率将达4.25% 各大银行纷纷发警告

据路透社10月18日报道,预计加拿大央行10月26日将把隔夜利率上调50个基点,小于此前几次会议公布的加息幅度,但接受调查的经济学家称,此次加息将使利率达到比上个月预期的更高的峰值。

央行此次会议的预期加息幅度将是7月和9月分别加息100个基点和75个基点之后,连续第二次缩减加息幅度。与此同时,经济衰退的风险正在升高。

调查显示,未来12个月和24个月出现衰退的可能性约为50%,比三个月前预测的35%和40%有了显著提升。然而,鉴于通货膨胀率仍然比央行2%的目标高三倍,行长麦克勒姆( Tiff Macklem )最近表示,美元持续走强意味着央行“有更多工作要做”。

90%的经济学家预计加息0.5%

根据路透社10月12日至18日的一项调查,30位经济学家中有27位(90%)预计下周利率将上涨调0.5个百分点至3.75%。其余三人预测将再次加息75个基点。

到目前为止,加拿大央行已经与美联储自3月以来加息300个基点相匹配。后者在连续三次会议上各加息75个基点,并且很可能在下一次会议上再次以同样的幅度加息。

RBC高级经济学家 Josh Nye 表示,现在我们可以继续“假设加拿大央行将在本月晚些时候以加息50个基点的速度放慢加息步伐”,但美联储的鹰派态度和加元疲软让加息75个基点的可能性依然存在。“从现在到10月26日期间,关键通胀和通胀预期数据若出现任何意外的上行,都可能使天平倾向于更大幅度的加息举措。”

大多数经济学家预测,12月和1月加息幅度将再次放缓至25个基点,使隔夜利率达到4.25%的峰值。

这仍比上一次调查时的预测高出四分之三个百分点。接受调查的20人中有19人都认为,利率峰值仍有在此基础上继续提高的可能。通货膨胀率目前为7%,预计未来将有所放缓,但至少在2024年第三季度之前仍将高于加拿大央行2%的目标。接受调查的17人中,除2人以外,都认为未来六个月生活成本危机将恶化。

现在,大流行期间飙升的房价正在下跌,就业市场正在放缓。明年加拿大经济增长率预计仅为0.8%,只相当于今年预计增长率3.2%的四分之一。在路透社最新的调查中,近三分之一的经济学家做出了正式的预测,预计经济衰退将在未来一年中的某个时候开始。这与加拿大央行最近的一项调查一致,该调查显示大多数公司现在认为出现衰退的可能性很大。但19人中有13人表示,任何衰退都将是短暂而温和的。持不同意见的6人中有4人认为经济衰退将是长期而温和的;2人认为衰退不太可能出现。

TD和RBC的经济学家也预计,10月26日将加息50个基点,这将使两家银行的政策利率达到3.75%。具体的加息幅度将取决于CPI报告。BMO利率和宏观策略师Benjamin Reitzes表示,如果通胀数据保持强劲,“将倾向于加息75个基点,而如果(数据)符合预期或更低,则意味着加息50个基点。”

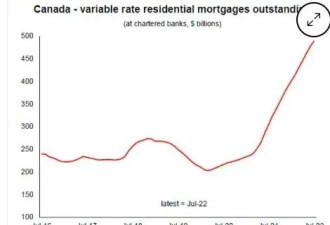

大银行纷纷发信给业主不断提高的利率,已经开始打击很多持有浮动利率抵押贷款的房主。加拿大的各大银行目前都在忙着联系这些客户,告知其已经达到触发利率(trigger rate),需要增加月供。

在加拿大,绝大多数浮动利率抵押贷款都有每个月的固定还款额,也就是“月供”。月供都是按照一定比例先付息,再还本,即使利率轻微变动,月供金额也能保持不变,只是还入本金的部分和摊销期会随之发生变化。但浮动利率抵押贷款合同中都会设定一个利率临界值,一旦当前利率达到或者超过了这个临界值,月供就不足以支付贷款的利息,需要增加。这个临界值就是触发利率。

过去的十几年里,贷款利率一直呈下降趋势,浮动利率抵押贷款很受欢迎,很多贷款人都无需担忧触发利率。但今年的情况不同,随着加息,浮动利率抵押贷款开始触及所谓的触发利率。这意味着房主必须增加月供,而这些增加的部分往往也只够用来支付利息,而没有余钱还入本金,结果就是月供更高,投资回收期更长。

一般情况下,利率每提高50个基点,拥有浮动利率抵押贷款的房主每个月就要为每10万元的抵押贷款多支付约28元。Manulife Investment Management全球宏观策略师 Dominique Lapointe指出,大多数房主现在没有太大的财务压力,但如果利率在两年或更长时间内保持高位,房主在此期间可能一分钱本金都还不上,才是真正令人担忧的。

他补充说,在这种情况下,目前拥有30年摊还期的借款人无法负担还款的风险更高,因为理论上他们在续签合同时如果要维持原有的还款期限,月供会大幅增加。

“如果加拿大央行维持高利率的时间比我们想象的要长,系统性风险真的会到来。”Butler Mortgage Inc.的经纪人Ron Butler表示,一些房主从浮动利率转向固定利率,但是放贷机构其实早就已经跑到前头了,现在转为固定利率贷款,很可能锁定的是10年内最高的利率。因为今后10年中,利率的大趋势应该是逐步下降的。

专家建议持有浮动利率抵押贷款的人向他们的贷方询问在高利率环境中可能的所有选择,这些选择因供应商而异。一些供应商允许将抵押贷款增加到房屋价值的80%,这对于无法支付更高月供的人来说可能是一种选择。也可以考虑增加月供或在可能的情况下一次性支付一笔款项,以便在更高的利率开始之前削减本金。

土豆除了会加息,撒钱……还会做什么?忘了,他还搞了碳税……

回复

这些个经济学家预测来预测去有啥用?

一句话:美联储加多少咱就加多少。

加拿大央行除了给土豆发债印钞,其实就是个摆设,没有可能祸害还少点

回复

央行对利率的控制缺少制衡机制,想涨就涨想降就降

回复

加50?美国加75怎么办?继续加币大幅贬值?进口商品大涨价?那CPI还要不要控制?

弱智才会温水煮青蛙

回复

专家预测得很有道理,可是土豆发起疯来是难以预测的,加100个基点也是可能的。

回复

![[集市好物]2026 Honda HR-V](https://storage.51yun.ca/auto-car-photos/a063f2eb-8200-4883-9f83-6c11f04e2f1d.420x315.jpg)

网友评论