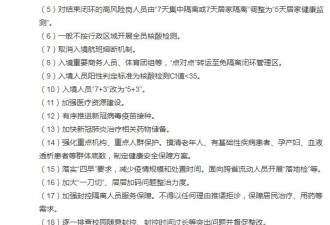

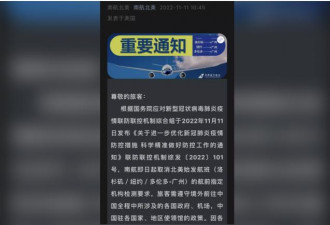

招聘

央行发文16条:证明楼市已糟到了什么地步

今年“双十一”,民众又一次“恶意未消费”。但消费力到底怎么样,看到好几个数据。最高的一个数据,说“双十一”当天成交额11154亿元,同比增长了13%;也有统计数据5571亿,最低的数据甚至只有3000多亿,是往年的三分之一。几个电商平台,也都没有公布数据。只有一个数据比较靠谱:当天全国共处理快递包裹5.52亿件,同比下降了20%。

懒得去分辨真伪,去看了看疫情地图,觉得现在讨论数据确实没什么意义。

“双十一”力度最大的,除了卫健委,就是央行。那天,央行发布了254号文,支持房地产市场平稳健康发展,大家叫它:16条。

16条文的七页纸看了好几遍,这次确实是一次系统的基调转向。很多政策很大胆,比如鼓励个人住房贷款延期展期,比如鼓励给爆雷房企放款,政策中甚至不乏操作细则,比如怎么区分烂尾楼,怎么救烂尾楼,怎么应对购房者的贷款展期,甚至手把手教金融机构怎么操作。

16条的出台,意味着金融机构彻底扮演起了主力军的角色。与其说是救市,不如说是央行指导金融机构:救房企、救项目、救地方政府。

救人这种事,需要很高的技术含量。时机、尺寸把握不好,不仅救不了别人,还很容易给自己惹来麻烦。过去一年发生的事情证明,很多微观的障碍,正在前面等着。

一

16号文出来后,资本市场一片欢欣鼓舞,但房企老板和高管们,态度确实是谨慎的。过去一年,他们逐渐冷静下来了。

16号文出来的那天,我注意到了两条朋友圈。一条是碧桂园一位高管发的,他说:春天终于到了。他说的春天,不是说16条,而是中债增第二轮发债。

11月8日,交易商协会发出了第二支箭,央行会拿出2500亿再贷款,帮助民营企业发债融资。这些债券如果发行成功,那真的可以解决一些实质困难了,而且申请范围也在进一步扩大,甚至已经展期了的房企,也有资格申请。龙湖马上申请了200亿份额,美的等企业也申请了:但这笔钱,很难拿到。

具体了解到,申请发债的房企要想获得中债增的担保,依然需要拿出相应的抵押物。可除了龙湖这种还能一口气拿出足够优质资产的房企,其他房企哪还有那么多没抵押出去的资产?

美的地产最终靠得是美的控股的担保,某家房企一口气拿出了10个商业项目让中债增挑选:可只被选中两个。

又注意到另一条朋友圈,是旭辉总裁林峰秒删掉的内容:第三支箭也在弦上——

第一支箭是信贷,第二支箭是债券,而第三支箭是股权。

十六条发布的那天,外媒报道监管部门要求股份制银行也要在年内,为房地产领域提供不少于4000亿的新增融资,这加起来就是一万亿了。开发商真正关注的,是这些能实际落地的政策。

过去一年,从企业税费、监管账户再到银行开发贷,都有出台过一些稳定政策,听起来很美好,但都卡在了执行层面。比如对困难房企,一些政府性收费是否可以缓缴的问题,一些敢于负责任的城市官员会同意,有的回答只是一声叹息:能从严绝对不多走一步。

别小看细节,正是这些琐碎的细节,耗尽了开发商的最后一点信心。比如,9月底,监管要求国有大行年内新增至少6000亿房地产贷款。当时问了一些房企和银行的朋友,情况是民企借开发贷必须拿出抵押物,银行更愿意争夺国企的开发贷申请,哪怕没有抵押,降低利率。

有朋友写过,一家房企老板一直相信市场,也一直不顾一切地掏空家底救公司。但熬到今年下半年,钱熬没了,公司还是暴雷了。后来,这位董事长没事就躲在办公室看书。

他最后悔的事就是:没有像大多数老板一样,一开始就躺平。

二

因此,个人觉得,16号文件中最有意思的两句话,都是关于责任的细则:鼓励金融机构……在城市政策下限基础上,合力确定个人住房贷款具体首付比例和利率水平;对债务新老划断后的承债主体按照合格借款主体管理,对于新发放的配套融资形成不良的,相关机构和人员已经尽职的,可予以免责。

第一句,是将政府的责任,转移一部分到银行身上,也就是说,地方政府可以借银行之手出政策,救市。第二句,则是给病人做心肺复苏的医务人员,发出了免责条款,这样的措辞,在红头文件中并不多。

第一句话的方法,其实杭州已经在用了。“双十一”前一天下午,杭州的银行都收到了人民银行的口头紧急通知。杭州楼市重新执行:认房不认贷;首套首付3成,最低利率4.1%;二套首付4成,最低利率4.9%。

更值得玩味的,是央行发口头通知时又补充了一句:执行但不官宣。

一位银行的朋友说,具体到他们银行,策略是不主动提利率LPR-20BP这件事。

没办法,杭州市场的拐点越来越明显了。从2015年至今,杭州经历了一个超级长的楼市牛市,在全国楼市里走出了独立行情。但是10月底,杭州房地产主管部门召开了一次内部会议,领导们阐述了问题的严重性,说再不调整政策:就不是低谷,而是冰谷了。

杭州这次政策发布的方式,其实比政策本身更有意思。首付的放松政策,不是由房地产主管部门发出,而是借道银行,而且还不官宣。没办法,领导们都被救市政策“一日游”的历史吓到了。地方政府目前的最大矛盾,是怎么在政策放松的时候,确保自己不被上级领导批评叫停。

三

还是那句话,救人,是要掌握正确方法和技巧的。

2022年中国新年前夕,央行副行长刘国强在国务院新闻发布会上感叹货币政策放宽的紧迫性。他说一年时间很短,要抓紧做事,不能拖,拖久了市场关切落空,落空了就不关切了,不关切就会:哀莫大于心死。

一个月后,银保监会主席郭树清在同一间屋子里,把大家晃了个大跟头。这位最厌恶房地产风险的人,说房地产泡沫化、金融化势头得到根本扭转。绑在嘴巴上的绳子松开了,但手脚都还是麻的。

又一个月后,监管部门为AMC机构和银行提供了12家房企的名单,希望他们能提供救助。但监管机构仅仅是指导和鼓励,各项政策粗看力度很大,但用词都非常模糊,缺乏可执行性。这样一来,如同刘国强行长所说,市场关切就落空了,没几天再选中债增的示范房企,合格的就剩五家。

所以,后来的7月、9月,监管部门一再重提泡沫化势头得到根本性扭转的口号,也没什么意义了。

金融16条发布后,一位头部房企负责人告诉我:这才是标志性的转变。他的理由是,这个阶段的金融政策,终于从口头变成了文件。而且是过去救市动力很足的央行和一直喊口号的银保监,联合发布的。

从具体措施上来看,这次调整覆盖了全金融市场各个品类,尤其是所有金融机构里压力最大的信托公司,这次终于有个落地政策了:未来半年内到期的,可以允许超出原规定多展期一年。

如此一来,项目公司就不用刚性兑付了,就可以以空间换时间,可以靠销售解决问题。而信托公司也有了展期的依据,奉旨展期,不用面对投资人太大压力。

让做事的人敢多走一步,这很重要。

![[集市好物]玻璃圆餐台](https://storage.51yun.ca/market-product-photos/4dbfcf07-06ff-4d3a-8921-1e5c3c941cb8.721x1280.jpg)

网友评论