服务

石油美元的三个命门,哪一个最薄弱

美国在世界上称王称霸,依赖三样法宝:美元,美军,美国梦。现在的美国跟当年的苏联一样,苏联存在的时候看起来也是无懈可击的,但是倒下之后又显得十分脆弱,苏联倒下并不是因为哪个命门被打倒了,而是系统的崩溃,将来美国也是如此,因为我们见一叶而知秋,可以看到美国最强大的三样法宝几乎同时都在衰落,这三样法宝,各有三大克星,万物都是如此,有生有克。

我们首先来看看美元的克星又是什么呢?

石油美元的由来

我们都知道在上世纪70年代初布雷顿森林体系解体之后,美元不再与黄金挂钩,而改以石油作为锚定物。

也就是从这个时候起,世界上开始流行一种学说,认为地球上的石油是有限的,大量开采迟早会枯竭,其实背后的潜台词是,美元锚定在石油上,不会因为石油开采越来越多而发生贬值和通货膨胀,然而实际上呢,50年过去了,世界上的石油随着开采技术越来越先进,石油开采量反倒越来越大了,而美元呢,确实也一直在贬值。

那么美元绑定石油是通过什么模式来实现石油美元的呢?

美国在1974年,首先与沙特阿拉伯之间非正式达成“不可动摇的协议”,美国向沙特阿拉伯出售武器装备,确保沙特的安全不受以色列威胁,沙特则接受美元作为石油出口贸易唯一的计价和结算货币。之后美国财政部与沙特于同年12月在利雅得达成协议,向沙特开放美国国债认购并保证沙特认购的时候有排他性优先权。与沙特达成协议后,美国与欧佩克其他成员国逐一达成协议,确立美元在欧佩克国家出口石油时,作为唯一的计价和结算货币地位。

这个协议的签订有什么历史背景呢?在此之前的1973年,正是阿拉伯国家和以色列之间在进行第三次中东战争,而以色列正是美国在中东地区的头号盟友。可以看到以沙特为首的阿拉伯产油国,正是为了免受以色列的战争威胁,而与美国签下了石油美元的协议。

这个过程其实就已经阐明了美国石油美元的两大地缘支柱,在中东地区,以以色列为军事支柱,以沙特为金融支柱,通过与主要的产油国绑定石油美元的结算与贸易,通过以色列对产油国进行军事惮压,维持这个系统的稳定。

石油美元的第一个命门

但是石油美元的七寸在哪里呢?

多年以来凡是威胁或者付诸实际行动,不以美元进行结算的产油国,都遭到了美国的无情打击和制裁,伊拉克,利比亚,叙利亚,伊朗都是先例,而在地缘上,另两个世界大国对石油美元多年来也一直在进行对抗,他们的对抗很少亲自参与,而是通过中东的第三支力量。

在中东,以色列跟阿拉伯国家是世仇,而阿拉伯国家之间,以伊朗为首的什叶派和以沙特为首的逊尼派也是世仇,而且从现实情况看,由于宗教派别在不同国家的人口数量不一样,容易引发内部冲突,所以什叶派和逊尼派的矛盾冲突更大。

由于宗教上的矛盾,伊朗正好与美国的两个中东支柱,以色列和沙特都是天敌,而伊朗作为什叶派的核心,联合了叙利亚,伊拉克,黎巴嫩,也门这些国家,称之为什叶派之弧对美国的石油美元核心形成了巨大的压力。

在伊朗的两翼,分别是叙利亚和巴基斯坦。俄罗斯通过黑海抵达叙利亚,对伊朗形成了战略支撑。而我们则是通过巴基斯坦对伊朗输送战略支撑。

我们的影响力怎么抵达伊朗呢?我们不可能通过美国控制的马六甲海峡转进伊朗,最便捷的通道就是巴基斯坦,巴基斯坦和伊朗是邻国,我们通过巴基斯坦向伊朗输送影响力,这个影响力可以理解为钱,也可以理解为货,还可以理解为各种硬装备。

这就是巴基斯坦对于我们如此重要的原因,它是我们在中东遏制美国的最佳通道,所以一带一路我们建设中巴经济走廊进行了大量投资,可以打通中国-巴基斯坦-伊朗的影响力之矛,直抵美国石油美元的核心。

虽然这么多年来,伊朗通过也门胡塞武装攻击沙特,通过黎巴嫩攻击以色列,还通过叙利亚和伊拉克直接牵制美国,但总体上由于这事关美国的核心命门,所以美国也是倾力压制,我们看到的以色列-沙特这个双核心在中东依然很稳固,所以总体上要在这里打到美元的七寸,很难很难。

美元循环的第二个命门

其实石油美元并不只是关联着石油,还另有他物。众所周知,石油是工业之母,是现代工业能源的核心,单石油成本一项,就大致占到了所有工业品生产成本的40%以上,美国通过OPEC石油输出国组织来绑定美元进行贸易结算,通过在自己的交易所开设石油期货交易,来对全球的石油实物贸易进行美元定价。

在原油端,像沙特一样,卖出石油赚取大量美元,然后用美元进行贸易,花不完的盈余就两个投资选项,一个是美国国债,一个是美国武器。但是这里还有个缺口,那就是石油只是工业原料,还必须加入到工业生产环节,才构成了整个美元的大循环。

那就是美元的下半场,工业生产。这里大家都很清楚了,世界的制造工厂在东亚,全世界80%的日用品生产集中在东亚,东亚的核心就是中日韩,占据了产业链中生产制造的大部分环节,而结算也都是采用美元,日韩有美国驻军,用美元结算是唯一的选择,我们则是在加入世贸体系时也签过相关的协议,必须使用美元进行外贸结算,跟沙特类似,我们也用贸易盈余购买了大量美债,毕竟美国也不卖武器给我们。

所以中东的石油,东亚的工业品,这是美元完整循环的两个半圆,组合在一起,才完整的构成了全球美元的大循环。

那么中东的石油和东亚的工业品,美国如何来参与控制呢?主要是通过控制关键的海运节点,在这里就是马六甲海峡,不管是把中东的石油运进来,还是把生产的工业品运出去,基本都要走马六甲海峡。不走马六甲海峡,比如走巽他海峡又会怎样呢?答案是也可以走,但是海运成本会大幅上升。

现在生产和海运不是想象中日本生产了一船物资直接就拉到美国去了,它是通过类似大数据的调度,在中国沿岸把原料拉进来,再把不同的半成品和成品中转到各个港口,最后按照目的地不同,再通过几个主要集散地,把不同地方生产的货物进行不同航线的调度运输,然后内海用小船,外洋用大船,这样通过集约化运作才使整个海运费用达到最低。且不说现在的产业链分工上,日韩在中高端没有足够的日用品产能,就是直接的海运成本,也会导致基础生活用品价格大涨。

所有实物生产都要运输,那么就得走马六甲海峡,美国控制了马六甲海峡自然就是控制了实物物流的咽喉,但是走马六甲海峡,同时也必须经过中国的南海,现在南海生长出了几个岛屿,我们在这些岛上建设了一些基地,这样整个南海的海运控制权就不再只是美国一家手里了。

此外我们还通过中巴经济走廊,建设中巴石油运输管道,绕开马六甲海峡,来提升我们国家的石油战略安全。

我们从石油美元的整个链条和全部环节来看,其基础依然很稳固,虽然在美元循环的上下半场各有一个破局点,但是大家都不可能轻易动用,因为这虽然可以颠覆石油美元的地位,但势必会对全球秩序形成一次掀桌子式的摊牌,其结果很可能由冷对抗转为热战,这是所有人都不希望出现的局面,只能是在战略上作为警告对手的手段,可以经常拿出来说,不能轻易动,也可以是长期的战略博弈支点,来长时间消耗对手的战略资源,但不能短期寻求突破。

那么美元就没有七寸了吗?

美元的第三个命门

那当然不会,美元的七寸不在美国之外,而在美国内部。要想打破美元的不败金身,只有三步连环劫,美元的三步连环劫什么呢?是这样一个循环,美股—美债—美元。地缘上的石油美元固若鸡汤,就是美元的金钟罩铁布衫,而美股—美债—美元的结构才是美元真正的突破口。

美元的发行机制,是通过美国财政部发行美国国债,美联储购买国债来发行美元。在世界金融市场,美国国债是世界上信誉最高,流动性最好的品种,因为这实际就是美国的象征。而在美国金融市场,通过美国国债,来进行加杠杆,可以使得每发行一美元,在市场上产生10-20美元的流动性,在此基础上又可以再次通过结构化金融产品的设计,创造出巨量的金融衍生品,这就是美元的秘密,虽然美国的货币供应总量只有15万亿美元,但是通过衍生品扩张,创造了天量的流动性,最终使美元的流动性流出美国,溢满全球。

那么美元流动性如此巨大,如何控制才不会造成通胀的反噬呢?美国的办法是制造一个货币池子,美国的这个货币池子,就是美股。

美股是美国最主要的财富容器,美国的国民养老基金401K计划数万亿美元都集中在美股,此外还有各种信托基金,理财产品,绝大部分都以各种形式投入到股市了。据统计美国社会50%以上的财富都集中在美国股市。这还只是有形的财富统计,美股背后的这些公司,业务遍布全球,市场,人才和技术都是美股背后的隐形的财富,而美国股市就是这些财富的孵化器和增值所。

美国最好的科技公司,最赚钱的消费类公司,和其他银行保险军工企业,基本都在美股上市,美股集中了美国最优秀的企业。这是因为美国股市一直是美国进行生产要素和社会资源优化配置的主要场所,简单说就是美国最主要的资本和资源都是通过股市配置给最有潜力的上市公司,通过美股来为美元增值。

自2008年因为次贷危机之后,美联储就一直在推行美元宽松政策,大量的流动性主要进入了两个市场,一个是国内的美股市场,一个是国外尤其是新兴国家市场,这里涉及到一个美国在世界上通过美元流通收割财富的机理,就是俗称的剪羊毛,这个剪羊毛是怎么一回事呢?

美国剪羊毛失败

简单的解释就是美国利用美元是世界货币的地位,在宽松周期将美元利率降到极低水平,由于世界上还有一些新兴市场国家,因为发展较快,其国内利率会高一些,这样就会与美国形成利差,于是很多人会大量低价借入美元,然后投放到新兴市场国家,挣取利差,同时由于资金的涌入,还会导致新兴市场国家的货币升值,资产涨价,如果这些热钱还通过购买股票或者地产相关的金融化产品,还会获取更多的收益。

然后美国会利用经济周期和金融周期相结合,在这些国家需要进入经济转型,或是要在产业链分工上想进入上游分一杯羹的时候,美国会开启美元的紧缩周期,在短期内快速加息,促使流出的美元快速回流,这时候在新兴国家就会出现证券和资产抛售,然后挤兑美元,造成本国货币贬值,资产价格大跌,相当于变相挤破这些国家的资产泡沫,然后美元带着收割的财富回到美国,这些国家陷入发展中国家中等收入陷阱。

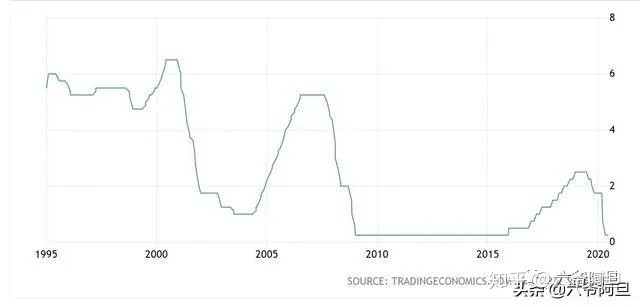

美联储基准利率走势图

美国这一次其实还是一样的套路,从上面这张美联储基准利率走势图中,我们可以看到2006年起的快速加息,导致了2008年的次贷危机。从2009年开始又不断降息,驱使美元进入新兴国家高收益市场,然后直到2016年开始小幅加息,想着美元出去这么多年了,应该是可以收割一波财富了,但是回收流动性的过程中,发现效果很不理想,跟预期差了很多。

这里面最主要的原因,就是美国这一次想收割的新兴市场国家,有两个早就准备好的后手,一个是资本管制,进来的美元要想快速回去不能那么自由的流动,另一个是这个国家也有个货币池子,但是可以通过政策冻结。这导致的后果就是美国这一次有点着急了。

过去民主党最擅长搞这一套,宽松紧缩剪羊毛,当初说好的就是到时间了会收割30年的财富回来的,然而没想到失算了,这导致了紧接着一系列的连锁变化,民主党败选,川普上台,美联储的紧缩政策在2018年正式宣告破产,当年转为开始降息,意味着实质上放弃了剪羊毛,同时期就开始了各种带着气急败坏的打压和攻击。

那么同时期的美股呢,本来美股需要承担的分工,是在紧缩周期的末端,由回流的美元接盘,然后开启暴跌模式,等到外围市场跌的一片狼藉,再由套现出来的美元过去抄底,这么一个来回就可以把核心资产都纳入到美国资本麾下,过去亚洲四小龙就都经历过这样的往事,像韩国三星的股份就是由美国资本占大头,这样这些国家就可以世世代代给美国踏踏实实打工了。

但是这次剪羊毛的失败,导致了美股骑虎难下,在高位横盘是需要大量资本托市的,成本会越来越高,由于美股就是美国的货币池子,美股也不能在毫无准备的宽松周期里崩盘,只能这么横着,直到新冠病毒在美国开始蔓延。

美股的引信

如果说美股是美元的命门,那么美股可以把它搞下来吗?据说过去俄罗斯试过,在国债市场上千亿美元抛售,连响都没听到,水花也没见着,就完事了,可见要在美国的市场上,动美国的国本那是很难的,美元由美联储发行,股市交易所由美国开设,规则是他定的,要想在他的地盘上通过的他的规则把他干崩盘,可能性微乎其微。

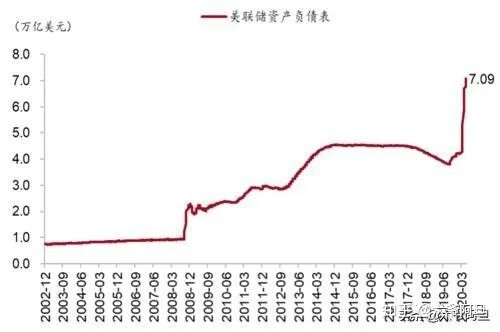

那么美股也是无懈可击了吗?那倒不一定,这次疫情就让美股崩了一回,是美联储无限量放水又给拉回来了,美联储过去几十年资产负债表也只有4万亿美元,这一次三个月就增加了3万亿美元,为了救美股,牺牲美元的长期信用也在所不惜,足见美股的重要性。

这就是因为美股在宽松周期里不能崩盘,因为美股—美债—美元的三步连环劫,美股这时候崩,后面必然导致美国的国债市场崩盘,最后美元也就元气大伤,所以先稳住美股,以后从长计议美元的损失也是迫不得已,毕竟美元这种信用贴现是个长周期的事,一时半会没什么大碍。

那美股的泡沫命门究竟在哪呢?其实美股有根引信,只有这根引信着了,美股才有可能炸,美股的引信就是美国的公司债。

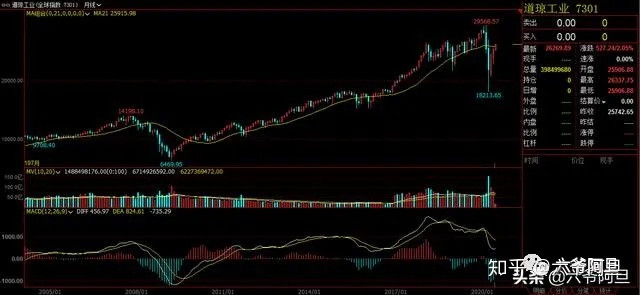

美股的牛市是怎么来的,2008年,美国金融危机爆发,道琼斯指数一路崩跌到2009年初,最低跌到了6469.95点,从这个低点开始到2020年初,美股经历了长达十年的牛市,在今年2月创下29568点的历史记录高点,在这十年间,美股涨了整整23000点,涨幅将近4倍。

而这长达十年的牛市是怎么来的呢?答案是通过上市公司回购用钱买出来的。

在2018年,是美国有史以来股票回购最多的一年。股票回购规模从2017年的5270亿美元增长到2018年的7979亿美元,增幅达51%。通过逐年不断增加的股票回购,构成了美股买方的主体,支撑起了美股这十年的大牛市。

根据美联储的数据,自2009年以来,企业一直都是股票回购的主体。非金融企业通过股票回购买回了3.3万亿美元的股票,居民和机构(保险公司和养老金基金)同期分别出售了6720亿美元和1.2万亿美元的股票,共同基金和ETF则购入了1.6万亿美元的股票。

而大规模的股票回购的钱又是从哪来的呢?答案是借的。

金融危机以来美国公司债务空前增加很大部分用来进行股票回购。事实上,几乎所有的美股回购都是举债完成的。在一份IMF报告中提到了这样两个数据:

由于股票回购,美国大型公司自2009年以来共计发行了3万亿美元的净负债,美国公司债务总额达到13.7万亿美元的历史最高点。

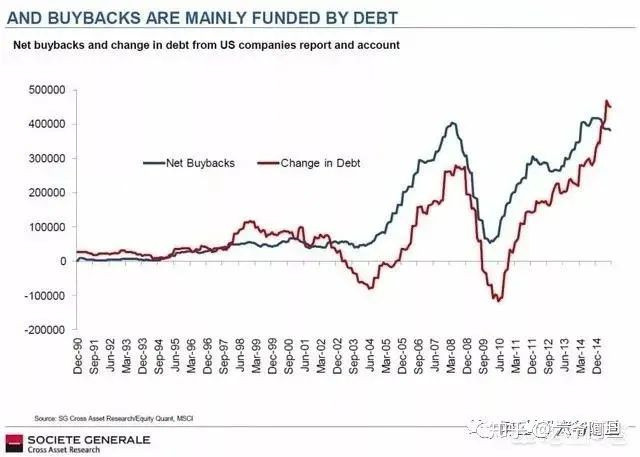

下面这个图是美国公司的债务增长曲线和股票回购规模曲线,可以看到,尤其在2010年以后,是高度正相关的。

有意思的是,美国企业债务的增长率曲线和美国上市公司回购股票的资金增长率曲线以及美股的增长率曲线三者高度重合。美国上市公司通过发行公司债,借钱回购催生了美股的大牛市,如果美股崩盘,会导致这些公司的市值快速下降,为后面的融资和偿还公司债都会带来巨大影响,如果公司债偿付出现大面积违约,整个债券市场会遭遇连锁反应,被市场抛售进而加剧融资困难,最后市场流动性会遭遇恐慌性枯竭,这又会波及到更庞大的美元国债市场。

美国的企业债贷款凭证,简称CLO。经历了2010年和2014年两次优化,到了川普上台后,对《多德弗兰克法案》进行了修改,放松了企业发债的监管,突破了原来CLO发行方需要保留5%进行风险兜底的底线,改为连这5%也不需要再保留。这使得2018年CLO的发行量突破1200亿创了历史新高,累计发行量可能已经突破1万亿美元。

在美国14万亿美元的企业债里,可能有那么一万亿或者更多的垃圾债券,要知道前几年世界经济低迷的情况下,CLO还始终保持着15%-20%的收益率。CLO的发行方主要是银行,投资者遍布全球,现在作为发行方的银行不需要背书不负任何责任,那一旦出问题,总会有人买单。CLO就像一根导火索,只要有一部分违约,就会引起连锁反应,过去通过回购股票拉高股价,又增加了市值又增加了投资收益又提高了分红,当债券违约出现抛售,那就是反噬螺旋,卖出股票回笼资金还债导致股价走低需要卖出更多股票,最后就是大抛售大崩盘。

其实这一幕在三月份的时候,已经在市场上开始上演了,由于美联储快速出手干预,打断了这一进程,我们没有看到美股到美债市场的连锁大崩盘。在这次美联储的干预政策中,最稳准狠的手段就是直接进场购买了大量垃圾公司债,兜住了市场的风险底线。

最后的黑天鹅

但是就像资本市场过去的规律一样,这一次美国释放了大量的流动性进入市场,现在由于疫情冷却了经济活动,一旦经济活动开始恢复,流动性就会开始加速周转,全世界可能会迎来一波由粮食开始引发的大通胀,这个时间点有可能在一年到一年半以后,届时美元会被倒逼着进入加息周期,那么美股的引信在这时才会被引燃。

所以我们追溯到这里,会发现,石油美元的三个命门中,最薄弱的可能还是第三个,就是美股,而美股未来有可能会因为通胀预期而爆破,而通胀最有可能由两种东西涨价引发,一个就是原油,一个是粮食,这两个东西美国都有巨大的产量,但是只有一个是无法控制的,那就是天气,如果今后两年内,美国再出现大规模长时间的极端天气,就可能导致粮食减产,进而引发世界性的粮食涨价,再叠加全球在疫情中大量释放的流动性,就会引发一轮强烈的通胀预期。

很多时候历史的进程并不是线性的,主要是看大的周期趋势,一旦趋势确立就很难逆转,而美国现在就在下降周期里,在这样的趋势中,会有各种各样的事引发黑天鹅事件,最后造成加速下降。

石油美元是美国的国运所在,如上所述,这只黑天鹅会不会飞来呢?让我们拭目以待。

还没有评论

,点击发布!

![[集市好物]2025 Honda Accord](https://storage.51yun.ca/auto-car-photos/fbb3abb3-7ea5-4f19-a1ea-4ff7b3318522.1080x810.jpg)

网友评论