尽早规划!这些CRA节税小技巧帮你省钱

时光匆匆,2023年伊始,又到了一年一度列(立)新年计划(flag)的时间!

虽然年初立下的flag,往往年末“啪啪”打脸,但不立也不行。毕竟心理学家说过,“晒”目标的好处多多,不但可以给自己打气,同时呼吁大家监督,从而激发强大的内在驱动力;而且表面上是立flag,其实立的是人设,趁着过节大家头脑发热刷一波正能量,印象管理事半功倍。

但是,心理学家也说过,“晒”目标后,大家的热情赞赏和鼓励,会让“旗手”提前进入已经实现目标的状态,产生“说出来=已实现”的错觉,进而削弱行动力,导致目标常定常废。

有鉴于此,我想建议您为2023年制定一个合理的小目标,比如学着进行税务规划。对于很多人来说,2022年都是艰难和充满了不确定性的一年,并且这种不确定性很可能延续到新的一年。那么,合理合法地节省一些税款,不失为务实之举。如果您每年都这样做,还可以积少成多,并对您的净资产和整体财务状况产生重大影响。

具体怎么做?我们可以参考税收规划的三个支柱,因为任何可以为您节省税款的想法都属于其中之一。

减免(Deducting)

税收减免包括减税项目(Tax deduction)和税收抵扣(Tax Credit)。

在加拿大,并非所有的收入都是应税收入。有一些费用可以通过申请减免,直接从总收入中扣除,从而降低应税收入额,也就是计税的基数。退休储蓄计划(RRSP)的存款、托儿费、工会或者专业资格会员费、生意亏损等等都属于减税项目。

免税额度则可以一比一抵消个人的应缴税款。如果您获得1000元的税收抵免,就可以少交1000元的税款。抵免额度通常按您已经支付的费用金额(例如捐赠或医疗费用)的一定百分比(联邦标准通常为 15%)或者税法允许的一些基本抵免额进行计算。

例如,作为志愿者参与消防或者搜救工作200个小时以上,可以申报3000元的抵税额;此外还有伤残抵税额和针对老年人的居家无障碍抵税额,慈善捐赠、医疗费用、学生贷款利息等也都可以申请免税额度。

递延(Deferring)

递延是指把现在到期应该缴纳的税款推迟到将来的税务年度再交。这么做的好处是可以充分利用金钱的时间价值,因为从金融学的角度上,今天的一块钱比一年后的一块钱要值钱。

例如,您将1000元的应付税款推迟10年缴付。这10年里,如果按照6%的年收益率计算,那今天您存下558元,10年后就可以增值到1000元,然后在那个时候用来交税。这样,同一份税单实际上10年后只花费现在的558元,而不用在今天就实打实掏出1000元。

分散(Dividing)

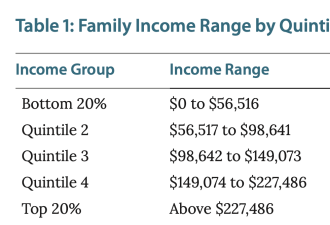

分散收入,是将应税收入转移到其他家庭成员手中,以便将税款分摊给多个人。这是因为加拿大采取累计税率,收入越高,边际税率也越高。分散收入可以最大限度地利用家庭中低收入成员的较低边际税率,达到节省税款的目的。

实际可以节省的税款金额各个省的计算标准不同。例如,在安省,2022年个人年收入达到15万元,要缴纳44641 加元的税款。但是,如果两夫妻分摊,每人收入7.5万元(总收入仍为 15万元),则这对夫妇将总共缴纳 29718 元的税款。也就是通过分散收入可以少缴近1.5万元的税款,比一个人的应缴税款少了大约三分之一。

提早规划,合法节税

利用税务规划合理省税避税是完全合法的行为。但是税务规划要最大限度发挥作用,与其长期性和专业性密不可分。

一方面,税务规划是长期性和持续性的过程,每年到报税的时候临时抱佛脚,找个会计师帮忙填表,并不是最好的办法,因为很多省税避税的最佳时机可能已经错过了。可以说,越早进行规划,可以省的钱越多。

另一方面,税收是公共财政最主要的收入形式和来源,历来得到各国政府的高度重视。在加拿大,所得税法中也有专门的“一般性防避规则” (General Anti-avoidance Rule,GAAR),用于打击逃税行为。实践中,税务规划和逃税的界限并不总是十分清晰的。一般的纳税人如果难以把握哪些是合理的避税行为,哪些是可能的逃税行为,最好咨询税务专家。

生活服务

查看全部 1 条评论

查看全部 1 条评论

![[二手好物]5新地毯](https://storage.51yun.ca/market-product-photos/9199f05f-46e0-4999-97a5-03aa5711e0fc.960x1418.jpg)

网友评论