虽被抗议 但很遗憾:武汉医保是未来的大趋势

这几天,武汉医保改革的事情在网上闹得很大,很多群众反映自己的医保个人账户每月入账金额变少了,从之前的280多块变为83元,不到过去的三分之一。

很多市民不理解新政策,因此冒雨抵达武汉市政府门口,希望政府解释清楚。

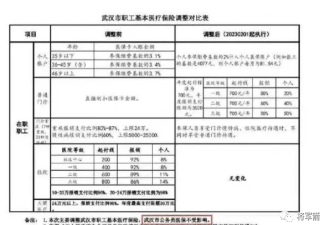

这件事的前因后果,我大致查了一下,2022年12月31日武汉市发布了职工基本医疗保险门诊共济保障实施细则,并于2月1日正式实施。新政策对医保门诊报销范围,医保门诊报销起付标准,医保门诊报销比例等进行了调整。调整后的方案与调整前相比变化很大。

总的来说,这次改革主要包括三点:

关于个人账户。在职人员缴费基数降低,单位缴纳部分计入统筹基金。退休人员由过去的按缴费基数算变为定额计入,计入标准为2021年基本养老金平均水平的2.5%,为83元每月。有居民反映按照旧办法,自己的个人账户每月入账286元,改革后变为83元,不到原来的1/3,全年减少2436元。影响了一大部分缴纳医保的人员利益。

关于门诊报销,新政策将起付标准调整为500元,全年门诊费用500元以内的享受不了报销,全年报销总金额为4000元,超过的部分自己付。政策还给街道卫生院等一级医院很大倾斜,报销比例达到80%,但三级医院仅为60%,很多居民反映一级医院药物较少,甚至最基本的血压血脂药都没有,必须到三级医院开,但很多药不在报销范围内,自费比例大幅提升。

灵活就业人员不再享受医疗补助,退休后补助按照在职人员80%的金额计算,为每月66元。

这次改革主要影响的是退休人员和灵活就业人员,都是弱势群体,所以引发了很大反响。毕竟这都是老百姓的救命钱,金额变少了,老百姓肯定着急。

现在市民和网上的舆论都集中在两点,

一是为什么要减少个人医保账户资金,而且减少的幅度如此之大,不仅退休人员减少,在职人员单位缴纳的部分也被划入统筹基金,老百姓个人能支配的钱,确实减少了。

有市民认为,可以理解防疫三年国家付出了很多,他们能接受个人医保资金不涨,但不应该降低,毕竟之前是按缴费基数计算的,都是自己劳动收入的一部分,并非政府施舍。这是很多市民不满的核心原因。

二是买药不方便,很多老人反映当下的报销标准是一级医院(一般是社区卫生机构)报销80%,三级医院报销60%,高度倾斜社区医院,但社区医院往往缺乏药物,很多药在社区买不到,最后还得到三级医院,等于提高了自费比例。

今天,武汉市政府做了部分回应,回应称改革后,从当期看,大部分参保职工的个人账户划入会减少;从长期看,所有参保职工都增加了此前没有的普通门诊待遇,特别是患病群众和老年人受益更多。相当于用个人账户减少划入的钱为参保职工增加了普通门诊统筹待遇,最终受益的还是参保职工自己。

武汉的改革并非孤例,其实全国都有,这一轮医改的目的就纸面文件看初衷是更有效的调配医保资金。在21年武汉市医疗保障规划中,就提到武汉市职工基本医疗保险基金结构性风险突出,普通门诊统筹制度尚未建立,个人账户大量结余,统筹基金收不抵支,影响了医保制度可持续发展和参保人医保待遇享受。

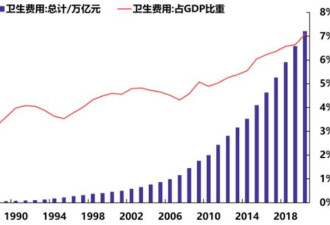

更有效地统筹医保资金,是未来的必然趋势,中国逐渐进入重度老龄化社会,养老压力会非常大,根据七普数据,中国60岁以上人口占比已经达到18.7%,65岁以上人口占比高达13.5%,2035年,60岁以上人口占比将达到30%,中国进入重度老龄化国家。

在养老压力增大的背景下,政府的负担肯定会加重,也必然会将医保资金、养老金统筹起来,更加有效的利用,降低个人支配金额的比例,是一种必然。

不管改革的初衷如何,当地政府都需要对群众进行解释,现在,中国经济最需要的就是信心,而医保和储蓄一样,都是老百姓的生命线,是老百姓具有安全感的保障,如果这个保障都动摇了,对消费信心,政府公信力都是打击。希望当地政府能妥协处置这次舆情。

对我们个人来讲,必须认识到老龄化和医保,养老负担加重这一事实,除了社保外,我们更需要做长期规划,提前储蓄,并构建自己的关系网(如子女,朋友),保障自己进入老年后能有所保障。

在大趋势难以改变的情况下,我们只能被迫成为自己健康的第一责任人。

查看全部 2 条评论

查看全部 2 条评论

网友评论