服务

美股收盘:数据重燃软着陆希望,美股走高

评论称,新近数据支持美国经济将一段时间内温和增长的预期,有望未来12个月内避免衰退,这应该可以支持美股上行。但前景的不确定性可能让大盘持续区间波动。

数据公布后,美股高开,苹果举行iPhone 15等新品发布会以来首次上涨,芯片巨头Arm上市首日飙涨,IPO估值545亿美元,创今年内全球最大IPO,提振芯片股等科技股。中国央行年内二度降准后,中概股反弹,跑赢大盘,周三欧盟宣布启动反补贴调查后齐跌的蔚来等新能源车股齐涨。

欧央行决议公布后,欧元兑美元短线上涨后迅速跳水,跌幅一再扩大,跌至3月以来低谷;欧债价格齐涨、收益率下行;欧股大反弹,表现更胜美股一筹。有评论称,拉加德提到利率要保持足够长时间,应该被视为欧央行排除很快会降息的可能,欧央行的高利率会持续更久,欧元的下行也会持续更久。

欧央行决议公布后,美债收益率下行,刷新日低,美国PPI等经济数据公布后震荡回升,美股开盘后,随着风险偏好回暖,美债价格持续回落、收益率继续回升,对利率敏感的两年期美债收益率连续两日盘中站上5.0%关口。

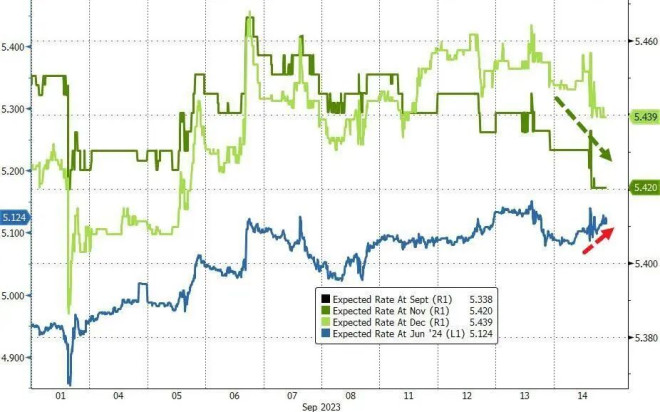

市场对美联储今年内加息的预期略有降温,对明年降息的预期也降温

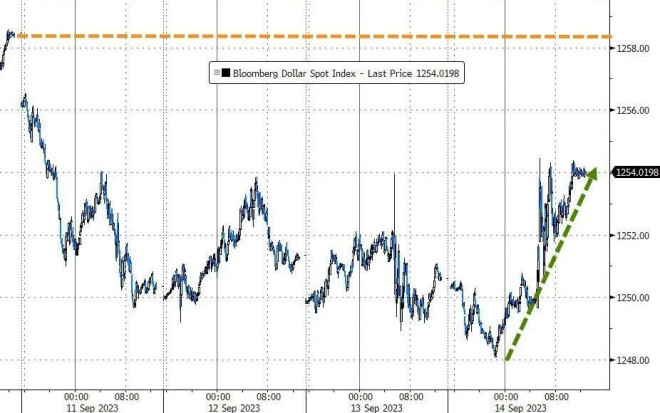

美国经济数据向好,欧元下行的支持下,美元指数盘中拉升,重上105.00,时隔一周再创半年新高。美元走强的压力下,部分非美货币下跌,离岸人民币本周首度下挫,一度较盘中逼近7.26所创的一周多来高位回落超过300点。

大宗商品中,原油是周四大赢家,在国际能源署(IEA)继OPEC月报后也警告四季度全球油市将严重供应短缺后,市场对供应更紧张的预期压倒欧洲等地区经济疲软的担忧、以及美国能源部公布上周美国EIA原油库存不降反增的影响,国际原油盘中一度涨超2%,美油十个月来首次收盘突破90美元关口。

中国央行降准之际,伦锌为首的多种基本金属继续上涨;黄金扛住美元走强的压力大致收平,仍徘徊三周低位;而欧洲天然气未能延续反弹势头,市场继续关注合计供气量占全球供应5%的雪佛龙在澳大利亚液化天然气(LNG)工厂罢工。雪佛龙LNG工厂的罢工升级,工人每日罢工时间将延长。有分析指出,鉴于保持现金流和可靠供应方低位符合劳资双方的共同利益,LNG工厂的罢工充其量只会持续几天或几周,不会长达几个月。

道指反弹至一个月高位 Arm盘中一度涨30% 中概反弹 泛欧股指创半年最大涨幅

三大美国股指集体高开后保持涨势,午盘刷新日高时,道琼斯工业平均指数涨幅略超过400点,涨近1.2%,纳斯达克综合指数涨近1%,标普500指数涨超0.9%。最终,三大指数继周一之后本周第二日集体收涨。

连跌两日的道指收涨331.58点,涨幅0.96%,报34907.11点,收创8月15日以来新高。标普收涨0.84%,报4505.10点,9月1日上上周五以来首次收盘重上4500点。纳指收涨0.81%,报13926.05点,刷新9月5日上周二以来高位,和标普连涨两日、本周第三日收涨。

价值股为主的小盘股指罗素2000收涨1.4%,跑赢大盘,在周三回落后反弹至9月6日以来高位。科技股为重的纳斯达克100指数午盘曾涨超1%,收涨0.82%,连涨两日至9月5日以来高位。周四齐涨后,主要股指均涨破关键技术位。罗素2000突破100日均线,标普、道指和纳指突破50日均线。

主要美股指周四走势

标普500各大板块集体收涨,除了涨近0.3%的医疗外,其他板块至少涨0.7%,房产涨1.7%领跑,公用事业、材料、能源、Meta所在的通信服务都涨超1%,工业涨约1%。

龙头科技股多数继续上涨。 周一收涨约10%创1月26日以来最大涨幅的特斯拉收涨近1.8%,连涨两日,刷新周一所创的 7月19日以来高位。

FAANMG六大科技股中,Facebook母公司Meta收涨近2.2%,连涨两日至8月8日以来高位;午盘谷歌母公司Alphabet收涨约1%,连涨两日至去年4月以来高位;苹果收涨近0.9%,结束两日连跌,自周二发布iPhone 15等新品以来首次上涨,脱离周三刷新的8月17日以来低位;微软收涨约0.8%,连涨两日至7月25日以来高位;而周三CFO发布疲软的营业利润指引并表示广告业务还不成气候后跌超5%的奈飞继续走低,收跌近2.9%,连跌三日至6月7日以来低位;周三反弹至去年4月以来高位的亚马逊收跌近0.1%。

芯片股总体连涨两日,费城半导体指数和半导体行业ETF SOXX早盘曾涨超1%,收涨约0.7%。个股中,芯片架构设计巨头Arm(ARM)在纳斯达克上市首日开盘即大涨10%,盘中股价曾接近66.30美元,日内涨约30%,最终收报63.59美元,较IPO发行价51美元涨24.69%;三季度指引疲软但二季度盈利远超预期的Semtech(SMTC)收涨约10%;收盘时博通涨超2%,高通、美光科技涨超1%,德州仪器涨约1%,英伟达涨0.2%,而AMD收跌1%,英特尔跌0.1%。

ARM周四上市首日午盘曾涨30%,收涨24.7%

AI概念股多数追随大盘上涨。收盘时C3.ai(AI)涨1.6%, Palantir(PLTR)涨近1.5%,BigBear.ai(BBAI)涨0.6%,而SoundHound.ai(SOUN)跌近4.9%,Adobe(ADBE)跌近0.3%。盘后Adobe公布的三财季营收略高于预期、第四财季指引符合预期,盘后跌幅仍有所扩大。

总体连跌两日的热门中概股大多反弹。纳斯达克金龙中国指数(HXC)盘中涨超1%,收涨近1%。中概ETF KWEB和CQQQ分别收涨0.4%和不足0.1%。周三欧盟宣布将对进口自中国的电动汽车启动反补贴调查后齐跌的三只新能源车股齐涨,收盘时蔚来汽车涨超3%,小鹏汽车涨超1%,理想汽车涨0.5%。其他个股中,收盘时阿里巴巴、拼多多、B站、网易涨不足1%,腾讯粉单涨0.3%,京东涨不足0.1%,而百度跌0.3%。

银行股指数反弹,跑赢大盘。整体银行业指标KBW银行指数(BKX)收涨近1.9%, 靠近周二连涨三日刷新的9月1日以来高位 ;地区银行指数KBW Nasdaq Regional Banking Index(KRX)收涨1.7%,地区银行股ETF SPDR标普地区银行ETF(KRE)收涨近2%,均反弹至9月5日以来高位。

大银行中,收盘时高盛涨近2.9%,领涨道指成份股,摩根士丹利涨逾2%,摩根大通涨近2%,富国银行涨近1.9%,花旗涨1.8%,美国银行涨1.1%。地区银行中,收盘时西太平洋合众银行(PACW)涨超3%,阿莱恩斯西部银行(WAL)、Zions Bancorporation(ZION)涨超2%,Keycorp(KEY) 张近2%。

波动较大的个股中,计划发布氢燃料电池卡车的电动汽车生产商Nikola(NKLA)收涨32.2%;被德意志银行首次覆盖给予买入评级、认为在11月推出ESPN BET以前公司估值低后,体育博彩公司Penn Entertainment(PENN)收涨8.7%;在投资者日公布计划到2026年将门店增加到2万家后,百胜中国(YUMC)收涨近5.5%;被Wolfe Research因消费者支出和盈利好转而将评级上调至跑赢大盘后,电商Etsy(ETSY)收涨3.3%;;而宣布完成出售4000万股募资3.255亿美元后,散户抱团股AMC院线(AMC)盘初大涨10%,后持续回落,收跌1.2%;巴菲特旗下伯克希尔-哈撒韦披露抛售惠普约550万股后,惠普(HPQ)盘中曾跌近3%,收跌1.8%。

欧股周四跑赢美股。欧洲央行暗示紧缩接近尾声,加之受益于大宗商品上涨的矿业股和能源股大涨,连跌两日的泛欧股指大反弹。欧洲斯托克600指数收涨逾1.5%,创3月14日以来最大收盘涨幅,8月10日以来首次收盘站上460点。主要欧洲国家股指全线上涨,至少涨近1%。

各板块中,矿业股所在的基础资源涨4.2%,对利率敏感的房产板块涨约3%,原油上涨支持的油气涨逾2.4%。个股中,伦敦上市的矿业巨头英美资源集团收涨约7.7%、必和必拓和力拓均涨约4.7%、嘉能可涨近4.4%,力撑英股涨近2%,在欧洲国家股指中领跑;而预计年度营收将零增长或下降5%的英国电商THG重挫21.3%;被巴克莱将评级从增持降至减持的法国酒业公司保乐力加和人头马分别跌0.3%和1.4%。

美元指数创半年新高 欧元三个多月新低 离岸人民币上逼7.26一度回落超300点

追踪美元兑欧元等六种主要货币一篮子汇价的ICE美元指数(DXY)在欧股盘前曾跌破104.60刷新日低,日内跌近0.2% ,美股盘前欧洲央行公布决议及美国零售销售和PPI公布后拉升转涨,盘前重上105.00,在美股午盘曾涨破105.40,日内涨超0.6%,在上周四创3月10日以来新高后,又刷新3月9日以来盘中高位,日内涨逾0.6%。

到周四美股收盘时,美元指数处于105.30上方,日内涨超0.3%;追踪美元兑其他十种货币汇率的彭博美元现货指数涨近0.3%,和美元指数均在周三回落后反弹,本周第二日上涨。

欧元跳水的助推下,彭博美元现货指数周四反弹

非美货币中,欧元兑美元在欧股盘前刷新日高至1.0750上方,日内涨超0.2%,欧洲央行会后先短线上涨,后持续下行,美股午盘跌破1.0640后曾接近1.0630,创3月下旬以来盘中新低,日内跌约0.9%;英镑兑美元在美股午盘曾跌破1.2400,刷新6月初以来盘中低位,日内跌逾0.7%;连跌两日的日元反弹,美元兑日元在美股盘前美元跳涨期间短线转涨,后保持跌势,美股早盘曾逼近147.00刷新日低,日内跌0.3%,和周一跌至145.91刷新的9月1日以来低位仍有距离,因日本央行行长讲话强化撤销负利率预期后周一大跌,美元兑日元本周势将累跌。

离岸人民币(CNH)兑美元在亚市早盘曾逼近7.2600关口涨至7.2608,连续两日刷新9月4日涨至7.2548以来高位,日内涨111点,亚市早盘转跌后基本保持跌势,美股盘前随着美元跳涨,日内跌幅扩大,美股早盘曾接近7.30刷新日低至7.2971,日内跌252点,较日高回落363点。北京时间9月15日4点59分,离岸人民币兑美元报7.2902元,较周三纽约尾盘跌183点,在连涨三日后回落。因周一中国公布信贷数据向好当天大涨,人民币本周仍将累涨。

高风险的加密货币追随欧美股市走高。比特币(BTC)在亚市早盘刷新日低时处于2.62万美元下方,欧股盘中起加速上行,美股午盘曾涨破2.68万美元,刷新8月31日以来高位,较日低涨超700美元、涨近3%,美股收盘时徘徊2.66万美元一线,最近24小时涨超1%。

欧央行加息后欧债收益率下行 美债收益率刷新日低、PPI公布后回升 两年期收益率连日升破5.0%

欧洲国债价格齐涨,欧债收益率在欧央行宣布加息后降幅持续扩大,在欧洲央行行长拉加德发布会提及还不能宣告利率已达峰值时刷新日低,德债收益率回吐周三升幅,英债收益率连降三日。

到债市尾盘,英国10年期基准国债收益率收报4.27%,日内降6个基点,拉加德发布会期间下破4.25%刷新日低;基准10年期德国国债收益率收报2.59%,日内降6个基点,拉加德发布会期间曾下破2.57%,刷新9月4日以来低位;2年期德债收益率收报3.13%,日内降3个基点,欧央行宣布加息时接近3.19%刷新日高,后迅速跳水。

周四美股盘前欧央行决议公布后,周三CPI公布后冲高回落的美债收益率下行,刷新日低,美国经济数据公布后持续回升。

美国10年期基准国债收益率在美股盘前曾下破4.22%刷新日低,日内降超3个基点,美股早盘持续回升,午盘曾接近4.30%刷新日高,日内升近5个基点,还未逼近周三CPI公布后升破4.34刷新的8月22日以来高位,到债市尾盘时约为4.29%,日内升约4个基点,扭转两日连降的势头。

各期限美债收益率周四盘中转升

对利率前景更敏感的2年期美债收益率在美股盘前下破4.95%刷新日低,日内升逾2个基点,美股盘中,连续第二日升破5.0%,午盘曾接近5.03%刷新日高,日内升近6个基点,开始靠近周三CPI公布后接近5.08%刷新的8月28日上上周一以来高位,到债市尾盘时约为5.01%,日内升约4个基点(周三收4.9692%),在周三回落后反弹,本周第二日攀升。

2年期美债收益率连续两日盘中升破5.0%

原油本周二度创十个月新高 美油十个月来首次站上90美元

周三回落的国际原油期货周四全天保持反弹势头,美股午盘刷新日高时,美国WTI原油涨破90美元关口至90.5美元,布伦特原油逼近93.90美元至93.89美元,日内均涨约2.2%。

最终,原油本周第二日收涨,继周二之后本周二度收创十个月来新高。WTI 10月原油期货收涨1.85%,报90.16美元/桶,去年11月7日以来首次收盘涨破90美元关口。布伦特11月原油期货收涨1.82美元,涨幅1.98%,报93.70美元/桶,刷新去年11月15日以来收盘高位。

美国WTI原油自去年11月以来首次涨破90美元

欧洲天然气盘中转跌,回吐周三反弹的约半数涨幅,本周第二日收跌。英国天然气期货收跌3.28%,报89.27便士/千卡,跌落周三所创的8月23日以来收盘高位;欧洲大陆TTF基准荷兰天然气期货收跌3.52%,报35.521欧元/兆瓦时,跌落周三刷新的8月28日以来收盘高位。

美国汽油和天然气期货齐涨。NYMEX 10月汽油期货收涨0.16%,报2.7427美元/加仑,连涨七日,连续五日刷新8月23日以来高位;周三止步四连涨的NYMEX 10月天然气期货收涨1.04%,报2.708美元/百万英热单位,开始靠近周二刷新的9月1日以来收盘高位。

伦锌两连涨至四个月高位 黄金勉强止住两连阴 徘徊三周低位

伦敦基本金属期货周四多数上涨。领涨的伦锌涨超1.7%,创四个月来新高。和伦锡以及涨超1%伦镍均连涨两日。伦锡和伦镍继续脱离各自周二所创的6月初以来和近一个月来低位。连跌两日的伦铅涨超1%,开始靠近周一所创的将近八个月来高位。而周三反弹的伦铜收平,未跌向上周五所创的三周来低位。

纽约黄金期货在美股早盘刷新日低至,日内跌近0.6%,后止步抹平跌幅,在连跌两日后勉强止住跌势。COMEX 12月黄金期货收涨0.3美元,涨幅0.01%,报1932.80美元/盎司,仍接近周三连续第二日刷新的8月22日以来收盘低位。

还没有评论

,点击发布!

网友评论