2023年美股获得超额回报 期待2024年回归正常

报社(北美)讯 2023年美国股市取得了超额回报,而今年许多投资者憧憬的是一种更为正常的情况。

他们的愿望清单包括温和通胀和中等利率政策的经济背景,这似乎是相当谨慎的愿望,但仍然标志着与最近的利率激增和之前的刺激驱动的模因股票疯狂有所不同。

很少有人认为标普500指数能够复制其2023年的24%收益,该收益基本上抹去了2022年的亏损。然而,许多人相信回归经济正常可能会转化为股票合理而可持续的上升,这将由企业盈利的改善推动。

投资者还对传统投资组合抱有很高期望,这些投资组合由60%的股票和40%的债券组成,这是一种古老的华尔街风格的风险缓解策略,最近受到上升利率的打击。

首先,通货膨胀仍然高于美联储的2%目标,而如果数据显示价格出现意外大幅上涨,可能会导致投资者对美联储降息速度的假设产生疑虑。这可能会导致债券和股票同时下跌,正如在过去两年经常发生的那样。

然而,也存在一些乐观因素。美联储首选的通货膨胀测量方法在过去几个月已经大幅降温,已经接近3个月或6个月年化基础上的2%。美联储本身已经暗示将很快开始削减利率。与此同时,一年多的升息已经推高了美国国债收益率,这主要取决于对未来短期利率的预期。

这意味着如果利率预期不改变,债券将有稳定的回报。如果经济状况恶化且美联储更积极地降息,债券还有更大的上涨空间。

尽管近期升息给市场带来了痛苦,但零利率的前一时期也是不稳定的平衡,“给某些储蓄者带来了惩罚,同时奖励了本来可能不具竞争力的企业”,如Voya Investment Management的全球首席投资官Matt Toms所说。他补充说:“我们已经回到了一个看起来更为稳定的点。”

市场经历了长时间的波折,从2008年到2009年的金融危机后,美联储一直担心通货膨胀过慢,因此保持利率接近零,并购买了数万亿美元的债券以刺激经济。股票和其他风险资产繁荣,但债券回报微薄,人们担心美联储正在创造泡沫。

在COVID-19大流行的早期阶段,市场条件变得更加极端,即使是较长期的债券收益率也降至1%以下,投资者纷纷涌入各种资产,从加密货币到像GameStop这样的迷因股票。

在金融危机和2022年之间,美联储将其基准联邦基金利率最高提高到2018年底的近2.5%。但即使在那时,它很快在2019年中期开始降息。

现在,美联储对抗通货膨胀已将联邦基金利率提高到约5.3%。人们普遍预计这一利率将下降,但无论是美联储还是利率市场都没有预测它将再次降至2.5%以下。

对债券投资者来说,升息是一把双刃剑。在短期内,它们推低了在利率较低时发行的现有债券的价格。然而,同样的过程推高了收益率,即债券的年化预期回报(假设它们在到期时能被全额偿还)。

一旦利率稳定,就像最近发生的那样,投资者可以开始欣赏这些较高的收益率。然而,如果收益率再次急剧波动,投资者可能会感到沮丧。

已经有一些押注利率将下降的投资已经将10年期国债收益率从10月底的约5%降至约3.9%。

投资者可能过于急功近利,如果降息时间超出预期,债券价格可能会下降。如果用于弥补联邦预算赤字的不断增长的国债供应开始压倒需求,债券价格也可能下跌。

相反,债券在经济衰退中可能提供避风港,随着利率下降,债券价格上升。但这也可能将收益率拉回到大流行前的水平,使投资者只能获得短暂的好处。

State Street Global Advisors全球首席投资官Lori Heinel表示:“固定收益已经发生了巨大的变动。”她补充说,由于波动性仍然很高,利率的下一步走势不太可能是单向交易。

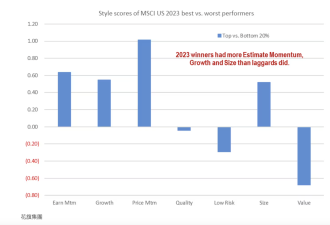

更高的收益率也不能保证股票行为平稳。有些人担心,相对于分析师在未来一年内预期的收益而言,股票价格已经太高,特别是与投资者从债券中获得的收益相比。在2023年,只有少数几家大型科技公司对标普500指数的大部分涨幅负责,这与利率较低时的情况相似。

然而,2023年末发生了转变,投资者在11月份一份令人鼓舞的通货膨胀报告后更青睐来自更广泛范围公司的股票。许多人预计这一趋势将在2024年继续,因为投资者寻找科技领域以外的便宜股。

Franklin Templeton Investment Solutions首席投资官Wylie Tollette的团队认为“较高的收益会提振所有船只”,为投资者提供了一种安全的获利方式,同时遏制了股票的过度。同时,他对股票能够抵御来自债券的竞争表示乐观。他指出了它们的历史记录以及新的人工智能技术提高企业利润的潜力。“企业在面对经济放缓时仍然表现出惊人的韧性,能够不断实现盈利增长。”

网友评论