谁来救救微博 5年失去近2000亿rmb市值

考古中国互联网,常会感叹兴衰往往需要长时间纬度去评判。

2007年,当时美国的Twitter已经较为成熟,超强学习能力的国内创业者纷纷摩拳擦掌,出现了不少仿照Twitter的中文网站,饭否在其中脱颖而出。2009年上半年,饭否的用户数已经突破百万。

不过,戏剧性地是,到了2009年下半年,由于网络言论监管等原因,饭否服务器被关闭。

也就在饭否被关闭的505天里,新浪、网易、腾讯等门户网站都推出了微博服务,最后新浪成功杀出重围,成为了“微博之战”唯一的赢家。

但如果把时间纬度拉长,这些“微博之战”的玩家们此后再次发生巨变。

饭否创始人王兴,后来又创办了一家叫做美团的平台,网易和腾讯则在游戏、社交领域做到了行业龙头。

在中国互联网协会发布的《2023中国互联网综合实力100强企业》中,网易、腾讯、美团三家均位列榜单前十之中;反观微博,则排在了榜单的第26位。

从2018年到2024年,微博市值跌去近300亿美金,等值人民币接近2000亿,是什么导致了这样的大起大落,是外部环境的客观影响,还是内部有什么策略失误,是时代影响了微博,还是微博错失了时代?

6亿用户与21亿市值

市值,往往是能最直接反映企业经营状况与市场地位的指标。

这一点上,微博近年来的表现像是在坐过山车,不过整体是一路下行。2018年,微博股价达142.12美元/股的最高价,总市值一度达到巅峰的324亿美元;然而截至2024年5月24日,微博市值仅为21.34亿美元,市值缩水超90%。

作为一家月活跃用户数近6亿的社交平台,市值仅约21亿美元,是一个什么概念?

对比之下,今年4月29日,据多家媒体报道,小红书正在筹备一轮新的融资活动,预计其估值将达到200亿美元,是微博的十倍;而小红书的月活用户数约3亿,仅是微博的一半。

对比b站,目前b站的市值约为58亿美元,是微博的近3倍;月活跃用户数约为3.4亿,也仅是微博的一半多点。

如果我们从单用户价值角度看,目前小红书单个用户价值约为66美元,B站约为17美元上下,而微博的单用户价值则仅约为3.5美元。

也就是说,在资本的眼里,微博的用户没那么“值钱”,或者说对微博用户创造的价值并不看好。

再看微博近年来的财报,整体表现也是在“原地踏步”。

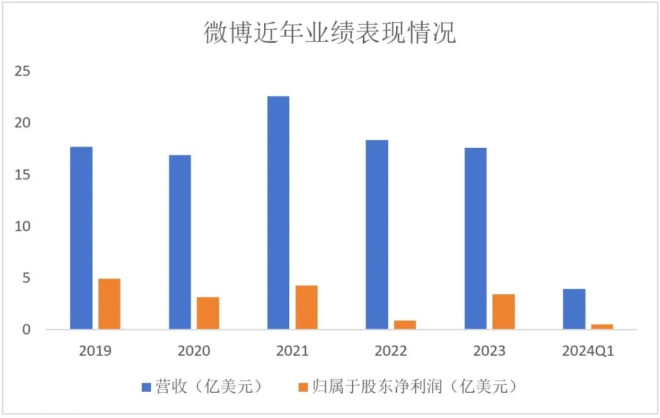

财报数据披露,2019-2023年微博的收入分别为17.67亿美元、16.9亿美元、22.57亿美元、18.36亿美元、17.60亿美元,营收从2021年开始已经连续两年出现下滑,同时2023年其营收为17.60亿美元但仍未能回到2019年的水平。

净利润角度,财报显示,2019-2023年归属于股东的净利润分别为4.95亿美元、3.13亿美元、4.28亿美元、8555.50万美元、3.43亿美元;微博近年来的盈利能力波动也比较大,2023年实现净利润3.43亿美元,但同样低于往期表现。

而在微博刚刚发布的今年一季度数据来看,业绩情况不仅没有好转,反而是更糟了。

财报数据,2024年一季度,微博总营收3.96亿美元,同比下降4%;归属于股东的净利润为0.49亿元,同比下降50.80%;营收与净利润双双下滑。

因此总的来说,微博目前的处境确实颇为被动,市值、业绩的持续低迷,让微博看上去很难破局。

起于广告,困于广告

从营收结构角度,微博的收入主要来自于广告及营销、增值服务(VAS)两类;其中广告相关业务是微博的最核心业务,对总营收贡献超过85%。

由于广告业务营收占比过高,这在一定程度上决定了市场会把微博定义为一家过度依赖广告业务变现的企业,同时微博的业绩表现也会与广告业务紧密相关。

换句话说,如今微博低迷的市值与业务,归根到底,是受到广告业务影响。

而一方面,资本市场并不看好过度依赖广告变现的商业模式;另一方面,目前微博的这一商业模式带来的发展空间也已经趋于见顶。

首先,为什么说资本并不十分看好广告生意?

从广告业务的商业本质看,它其实是一种流量经济的变现。对于资本而言,虽然广告业务是轻资产,但它天花板比较低同时商业模式较为脆弱,一旦市场环境发生变化或者广告主流失,会对微博这样过于依赖广告的企业,带来巨大的考验。

其次,从微博近年来的广告业务表现来看,业务发展也十分乏力。

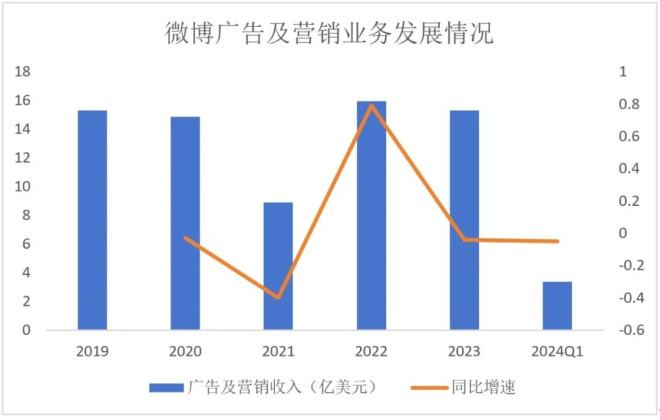

财报显示,2019-2023年,微博广告及营销收入分别为15.30亿美元、14.86亿美元、8.92亿美元、15.97亿美元、15.30亿美元;基本就是在原地踏步或小幅度下滑。

2024年第一季度,微博广告和营销收入为3.39亿美元,同比下降了5%。

而根据QuestMobile的数据,2023年互联网广告的增长率7.3%,今年预估为10.3%,这意味着,在线广告回暖趋势下,微博广告业务不进反退,也拖了后腿。

微博的广告客户,分为大客户(KA)、中小客户(SME)和阿里巴巴。

公开资料显示,大客户广告主要是品牌广告,比如开屏广告或者发现页横幅,核心看曝光量。中小客户广告主要是效果广告,比如信息流广告和热点推广,核心看转化率。

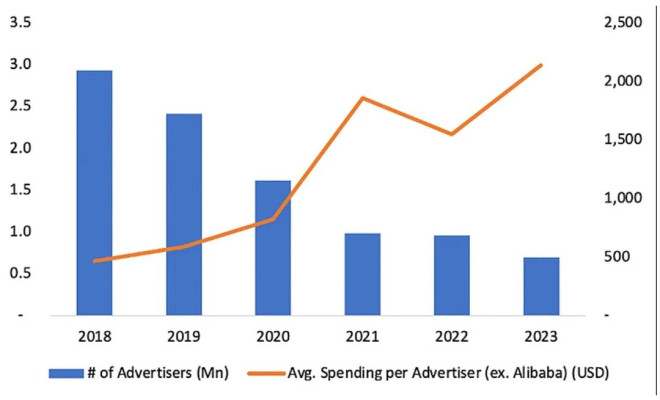

根据公开数据,微博广告业务广告主数量近年来正在不断下滑,从2018年的290万一路下滑至如今的60万左右,缩水近80%。

这些离开微博的广告主,主要为广告预算较低的中小广告主,因为它们离开后微博的客均广告支出明显上升。

而这些中小广告主,之所以离开微博,是因为它们发展微博的转化效果不及预期,自己也有了其他的选择。

事实上,近年来抖音、快手、小红书等社交平台不断抢占用户,这些平台用户粘性强,同时他们基于算法的广告推送模式也有着更高的变现效率,最终导致微博的中小广告主不断流失。

也就是说,在激烈的市场竞争与用户需求下,微博的内容生态已逐渐失去昔日对广告主的吸引力;最终让微博广告营销收入呈下滑趋势。

微博的广告业务,未来会好吗?

前面提到,不管是抖音、快手还是b站、小红书,这些平台都是以算法驱动为核心,在个性化内容推送、优化内容曝光、提高用户体验等方面具备竞争力。

近年来,微博的研发投入却在持续走低,财报显示2021-2023年,企业研发费用分别为4.31亿美元、4.15亿美元、3.34亿美元;2024年第一季度,研发费用为0.81亿元,同比降低10.97%。

微博的广告业务会好吗,这取决于微博能否留住用户,以及能否高效的为广告主服务,但眼下从不断减少的研发投放力度来看,这或许并不是一个积极的信号。

还有新故事吗

除了前面说的广告业务外,微博另一项主营业务是增值服务,主要是VIP会员等,但这些业务的表现同样并不尽人意。

财报显示,2019—2023年,微博增值服务收入分别为2.37亿美元、2.03亿美元、2.76亿美元、2.40亿美元、2.26亿美元;2024年第一季度增值服务收入0.57万美元,同比下降3%。

可见,寻找“真正的”业务第二曲线,才是微博的当务之急。

但其实微博也并不是没有尝试,早在2011年,微博便已进入电商领域。

对于微博来说,做电商业务不仅可以售卖商品获利,还可以增加广告收入,提升用户价值,扩大业务规模。

但当时由于阿里入股,微博转变角色,更多为淘宝、天猫等电商平台引流,后续逐步放弃自身电商平台运营。

2020年,微博再次对电商业务投入布局,如合作网红电商MCN机构,推出微博橱窗、微博内容导购平台和微博小店等。

然而,微博的电商业务依旧没有太大起色。

这背后的原因,除了市场竞争外,微博自身在内容生态也存在不足。微博的内容生态以文字社交为主,而电商业务需要更多的商品信息和交易服务;最终让微博在构建电商生态方面存在不足,导致用户体验不佳和电商业务发展缓慢。

其实除了电商业务外,微博在短视频、游戏、兴趣社区等领域也都有发力,但业务发展也都没能带来扭转战局的效果。

目前微博的月活跃用户接近6亿,但如此巨大的用户基数,却并不意味着,微博能够很好的运用这些流量。

说到底,是微博始终没有摆脱“吃瓜群众”,而这对于资本来说,这是典型的“低价值用户”;不过更糟糕的是,微博这些“低价值用户”所带来的广告收入,也正在慢慢流失。

生活服务

还没有评论

,点击发布!

![[集市好物]Ashley Hallanden餐桌](https://storage.51yun.ca/market-product-photos/ac4eda24-2909-4361-9e77-ee0f6a91a276.800x800.jpg)

网友评论