服务

单身女性买房,一年跌掉80万为底气买单

作者 | 南风窗记者 任早羽

编辑 | 江江

房贷还款日,徐菲例行打开银行还款页面。页面的最下方,始终显示着银行对本套房产价值的评估额。

“基本上已经把首付跌完了。”徐菲对盐财经说道,语气平静,听不出什么情绪。

三年前,2021年,徐菲30岁。当周围的同龄人都出于刚需或投资的目的买下房产时,她也冲进了极热的房地产市场。顶着6点多的利率,她拿下了这套位于惠州、总价约150万的房子。

2021年,徐菲在30岁的时候拿下了惠州的房子/图源:视觉中国

兴奋与安全感从胸腔传递到指尖,但徐菲仍没有“失去”理智——这套房子无论是首付还是月供,都在她的承受范围之内。

在徐菲的规划里,这套房子是她留在深圳的第一步,未来她还会在深圳置换一套属于自己的房子。毕竟,彼时市场欣欣向荣;预期中,工资也会水涨船高。

市场情绪和就业环境在迅速变化。2024年5月,失业一个月之后,徐菲选择退掉深圳市中心价格昂贵的出租屋,带着小猫回到自己的房子里。

同样在2021年买下房子的余俪或许“幸运”些。她手上这套总价300万的房子,此时已经跌去至少50万元。

在同小区业主因房产价值剧烈缩水而频频维权时,余俪唯一庆幸:还好自己当时是在父母的帮助下全款买房,至少没有背房贷,不会被工作套牢。

如果晚些时候买房,会不会亏得就少一些?

答案是:也不一定。

2023年7月的最后一天,陈萱在北京拥有了自己的房子,加上中介费和税费,总价共计512万元。从装修群里,陈萱“被动”地知道了房产价值缩水的消息,“纯房价大概跌了50万到60万元。后面因为利率下调,算下来利息这部分大概是30万元。总共就是(缩水)80万元左右”。

如果按百分比算,陈萱资产的缩水幅度,是比徐菲、余俪大的。缩水幅度最小的,是林寂的房子

2023年,通过摇号,林寂上车了深圳人才房,以6折价格买下了一套锁定十年不能交易的房子。而同小区的商品房同样有三年限售期,2022年时就已经是“日光盘”,无法交易的情况也就使得小区房价“不存在”涨跌的概念。

一个需要正视的问题是,房地产市场中,早就不止为了学区房奔波的父母们,不止为了结婚而置业的男性们,还有女性们,一群未婚的单身女性群体。

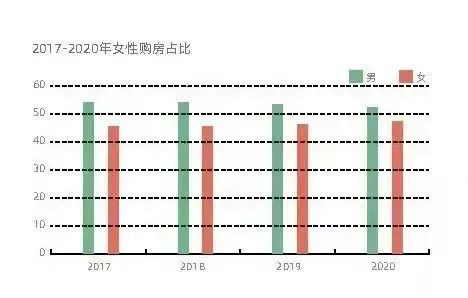

根据贝壳研究院所发布的《女性居住现状调查报告(2021)》,全国30个重点城市中,女性购房占比在2020年达到47.54%

2017-2020年女性购房占比/图源:贝壳研究院所

而根据58同城、安居客所发布的《2024女性置业调查报告》,2024年,未婚女性购房者已经占据全体女性购房者的61.6%。

也就是说,徐菲、余俪、陈萱与林寂这些单身女性,并非“孤身”闯入房地产市场之中。相反,当社会叙事改变时,“单身的她们”反而成为了房地产商们可以再次挖掘的“蓝海”。

一种“情绪”慢慢弥漫开来:单身女性似乎需要房子来给予安全感。这里的安全感,往往既指“漂泊”后渴求的安定,也指未来在婚姻关系中的自信。

以上提到的四位女性,她们买房的行为,有不同的出发点,有不同的人生际遇,但当她们面对大势时,展现出了相同的底色——“上车”与“买房不后悔”成为她们的时代答案。

当单身女性被推到房地产市场的台前,成为了市场瞄准的消费对象时,我们需要听听她们的故事。

01

上车的焦虑,围绕着她们

每个人的身上,似乎都有一个时钟。它试图告诉你,应该在什么时候做什么事。30岁那年,徐菲迫切地认为自己需要证明什么,尤其是一名单身女性。

“尽管我能为买房这件事找出类似刚需或者投资这样有‘安全感’的理由,但最关键的原因还是,在女性要独立的社会思潮里,我需要证明我自己过得很好,而最好的‘进步’标准就是女性给自己买房。”

当网络中众多女性博主现身说法,用买房作为女性进步的案例分享出来时,徐菲和朋友们对这套叙事坚信不疑。

女性博主在社交平台上关于女性买房的视频案例/图源:截图自B站

而为了证明自己的独立,徐菲在置业时没有伸手向家里要一分钱。“不然,就肯定直接在深圳买房了”。

不愿意多加杠杆的徐菲算了一笔账,她的存款刚好可以覆盖惠州房产的首付,也就是说,够一够,她就能拥有属于自己的房子。于是,最终目标是定居在深圳的她,在不远的惠州买下了自己的第一套房产。

彼时的社会中还有另外一种焦虑:如果现在不买,那就再也买不起了。

焦虑与时间的“限制”混合在一起,转化成了买房的冲动。

余俪的父母从2020年下半年就开始谋划着为女儿买房的事,打新、看房他们一个不落。正如18岁就要上大学一样,余俪人生中的时钟已经再次敲响——余俪大学毕业,买房的时机出现。

“当时真的流行着‘上车’这个词,大意是你现在不买,过了几个月之后你的钱就再也买不起了。而能看到的事实就是,2020年下半年400万的房子,到2021年上半年就能挂牌500万,并且真的有人敢接。焦虑是真实弥漫的。”余俪当时非常相信房地产商的话术,真实地认为房子一定是越卖越贵的。

在余俪及其父母眼中,按照房地产市场的涨幅,等到余俪决定下来要在哪个城市长久发展时,他们手里的存款或已不足以置办一套房子。何况这时买下来,房子会增值。

徐菲的感受也是类似的。

在限购政策之下,普通人很难相信,还是买方市场的房地产市场会跌。在很多人的理解之中,门槛越高,往往说明这个市场是越值得进入,越具备投资价值。

图源:视觉中国

于是,尽管签完合同后的徐菲全身上下凑不出100块钱,那时的她也没有将买房视作为一件有风险的事。毕竟她一度因交定金的时间稍迟,而错失了第一套“梦中情房”。

“就和现在的金价一样,所有人都觉得它会跌,但是它又一直涨。”徐菲如此形容当时的房地产情况。

02

她们购房,不靠男人,无关婚姻

“大学毕业就买房”的说法,不止出现在余俪一人的口中。徐菲、陈萱和林寂都有类似的表述。

中国人似乎总有强烈的筑巢愿望,只待一个时机出现。

而大学毕业之所以是一个极佳的时机,一个方面,上大学提供了一个将户口迁往一线城市的契机;另一个方面,大学毕业往往被视为“成家立业”的第一步,至少,大部分大学生需要在此刻选择一个城市工作。

大量人口涌入一二线城市工作之时,“北漂”“沪漂”“深漂”们总需要一点安定感。并且大家坚定地认为,房子,是指向个人能够扎根一二线城市的关键指标。而这些在一二线城市中“漂”着的人中,女性比例在正前所未有地提高。

房子,是指向个人能够扎根一二线城市的关键指标/图源:视觉中国

女性的筑巢需求也随之出现了。

“我比较喜欢呆在自己的地方。租房的时候出门逛街,想买点东西还要考虑搬家的时候好不好带,房东愿意不愿意我在墙上打孔把它挂起来,我没有办法百分百掌控这个房子,是我比较难受的事。”逃离租房状态的欲望,催生了陈萱买房的动力。

结束“流浪”状态,也出现在林寂的买房原因中。小学五年级就开启了寄宿生活的林寂,有时候会觉得自己没有家。买房的念头在工作之后更盛,因为十年的工作时间里,林寂已经搬家数次。

但相比大多数男性的购房需求画像,当代单身女性的购房动因里,很少提到“婚姻”二字

“我”才是核心。

这很好理解,当社会能为男性“创造”出“买房是结婚的前提”时,它也能为女性提供另一套说法:房子作为一种大资产,能够体现“我的存在”。

陈萱沿着北京地铁五号线踩盘时,完全没有考虑学区的问题。相反,“至少有两条地铁线交汇”和“离大多数互联网公司比较近”成为她看房选单上的关键项。

可以说,在暂无婚育计划的陈萱眼中,满足自己的需求,是排在未来的婚姻前头的。

在对房子的主要需求上,徐菲、余俪和林寂都有这样的共识。

“我比较看重户型,因为我养了两只猫,在家乡也没有住过太小的房子。我当时买的时候预计,怎么着也得住个5到10年。我还是有点讲究心理上的满足感,我觉得我搬进来之后,就好像满足了自己筑巢的欲望,就挺开心的。”

户型往往成女性购房的主要需求/图源:视觉中国

对于房子,陈萱更关注自住的感受,对于未来能否在市场中流通,她倒是看得很开。毕竟,这套房子在陈萱及家人的规划当中,不过是家庭的闲余资产。他们并不指望房子能帮陈萱实现“个人增值”,早住早享受,才是陈萱心中这套房子最大的价值。

这也是陈萱能够说出“不后悔买房”的原因之一。只要房子还没有跌到只剩三分之一的价格,陈萱就能承受。

当然,另外一个不后悔买房的重要原因是,她们在买房时都没有加过大的杠杆。每个月四五千的月供,无论过去还是现在,都不会对她们的生活造成极大的影响。

对于徐菲来说也是如此。

即使此刻徐菲仍然处于失业的状态,但只要徐菲动起来,找到一份工作,覆盖房贷并不成问题。

“我对我自己做的选择,是认的”,徐菲快速地回答道,“这是我在当时的状态里,能够做出的最合适的选择。如果现在让我回到2021年,且我手上又有一点钱,我还是会做一样的决定。”

03

有房,女性才能证明自己?

买下房子后,能够像陈萱一样立马住进去的人,是少数。

余俪在2021年买的房子,实际到2023年才交房入住;地理位置因素,徐菲在失业前仍一直租住在深圳;而林寂,也要等到2025年才能搬新房。

这样的事实,催生了徐菲有关买房的更多思考。“我身边很多女性朋友,其实买了房之后,都没有马上入住。当时说有多急切地需要一个房子,其实也没有多需要。(不是刚需,也算不得投资,)我们只在用房子证明自己”。

有关“得到”的回答,林寂说得更现实:“面对亲友催婚,好像底气都足了点,毕竟(在他们的逻辑里)我不再‘一无所有’,我不再需要依赖男性或者通过结婚来让自己过上‘更好’的生活。”

在新的购房叙事中,我们往往会看到这样的观点:独立女性,要买房。

这看上去很合理,因为在传统叙事中,女性的安全感需要建立在婚姻之上,而当代女性需要用一些东西,才能证明两性关系发生了改变。

传统叙事建立在经济基础上,证明经济关系的改变便是最直接的方式。此时房子,作为中国人都重视的大资产,“横空出世”。

“独立女性要买房”的观点论,不知不觉成购房理由中的主流/图源:视觉中国

结果也正如林寂所说,房子似乎成为了她向亲戚们简洁明了证明“自己能给予自己安全感”的关键指标。只要掏出房本,女性似乎就能轻易摆脱掉所有的杂音。

而买房这笔钱,放在银行里不算指标,放在理财产品里不算指标,投资自己,更是不算指标。

“有些人努力在一线工作,日常支出都是自己所出,但积蓄可能不足以买房,就不独立了吗?”余俪反问道,“更多的女性婚前有房,应该是女性经济水平总体变好所带来的自然现象,有钱的话,买房当然好啊。”

从买房这个行为,去判断女性是否独立,站不住脚。在余俪心中,倒不如称,“买房女性”为“有钱女性”更合适,因为房子只能证明资产多寡而不能证明一个“独立女性”的标签。

何况我们尚未清楚知道,独立女性应该是如何样貌。从这个角度来说,如果把女性独立变成推销房地产的一个甚至唯一一个理由,反而有些变味。

曾被“要求”着证明自己的徐菲此时也已经想通了,女性不需要去刻意证明什么,独立和房子也不能划等号。

如果此刻一名单身女性手中有钱,想要或者需要一套房子,也可以承受风险,那么买房的逻辑就是成立的。

如果只寄希望于买房这个动作能够证明什么,那么买房就显得不太必要。因为从始至终,买房,是一个“去性别”的资产配置行为。作为大资产,它可以是展现个人经济能力的其中一个指标,却不会是个人价值的完全体现。

于是,当房产价值剧烈缩水时,女性和男性的反应是一样的。

有办法承担经济风险的,顶多郁闷而已。

没办法承担经济风险的,则大多后悔罢了。

还没有评论

,点击发布!

网友评论