无一城不降!中国房价,“卷”疯了……

当雪球从山顶滑落,后面只会越滚越大。

517新政之后,官方媒体都在唱响楼市光明论,大概意思是说,措施效果显著。

比如证券日报连发了两篇报道,一篇报道的标题为““517楼市新政”满月:政策效果逐步显现,更多支持在路上”,另一篇报道标题为“楼市新政满月实地走访:二手房成交量上升明显,新盘售楼大厅坐满了人”。

然而,今天国家统计局公布的数据,让气氛显得有点尴尬,好像不像媒体报道的那么回事。

01

停不下来

6月17日,国家统计局公布了5月份的房地产相关数据,无论是房地产投资、商品房销售面积、商品房销售额,还是房价,仍在持续调整当中。

而且,调整力度明显在加深。

第一,房地产投资开始两位数下跌。

国家统计局披露:

1-5月份,全国房地产开发投资40632亿元,同比下降10.1%;其中,住宅投资30824亿元,下降10.6%。

房地产投资自2022年4月份转负以来,一直没有回过正,期间虽有跌幅收窄的时段,但也仅仅是收窄而已,没有改变投资下行的局面。

而5月份,房地产投资与住宅投资,跌幅双双登上了两位数,跌幅均超过10%。

这意味着,房地产市场的拿地、开工积极性持续下降了近两年时间。

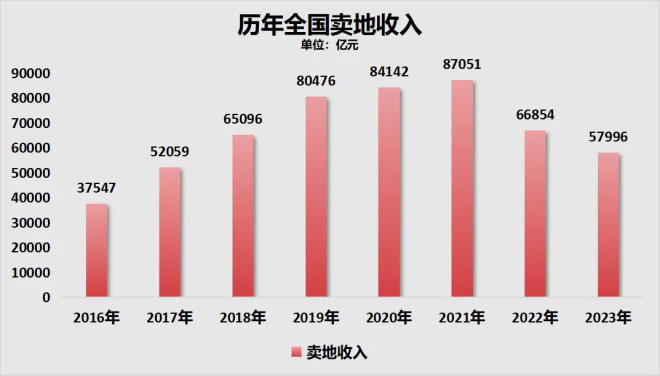

此数据,与财政部公布的卖地收据,也能对得上。

全国卖地收入,自2021年见顶之后,已经两连跌,2023年只有57996亿元,相较于高点时期,下跌了33.38%。

进入2024年,趋势并没有改变。财政部数据显示,国有土地使用权出让收入10536亿元,同比下降10.4%。

这一结果,谁都能想到,毕竟当下的房企,不是在暴雷,就是在暴雷的路上。

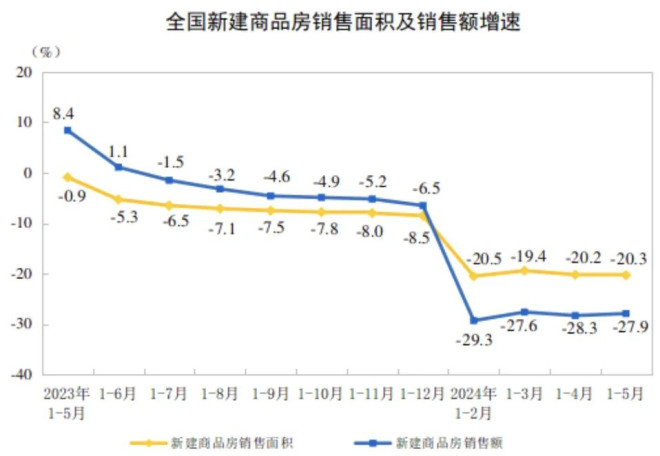

第二,商品房销量跌幅,仍在20%以上。

国家统计局披露:1-5月份,新建商品房销售面积36642万平方米,同比下降20.3%,其中住宅销售面积下降23.6%。新建商品房销售额35665亿元,下降27.9%,其中住宅销售额下降30.5%。

从上图走势可以看到,房地产进入2024年,跌幅在去年下跌的基础上,进一步大幅放大。

如果说去年是小碎步下行,今年则是跨步下行。

今年前五个月的销售面积相较于去年前四个月跌去了超五分之一,销售额跌去了超四分之一。

以此来看,今年商品房销量连“双9”都很难维持。

02

“双9”难维持

中国楼市已经从2021年的“双18”调整至2022“双13”,即销售面积18亿平方米、销售额18万亿元分别调整至13亿平方米、13万亿元左右。去年又跌至“双11”,商品房销售面积跌至11.17亿平方米,销售额跌至11.66万亿元,跌至“双11”。

进入2024年,调整速度从小碎步变成了大跨步。

按照这种跌势,今年商品房销量“双9”都很难维持住,直接进入“双8”。

也即商品房销售面积很有可能跌破9亿平方米,销售额跌破9万亿元。

上面已经说到,前五个月的商品房销售面积和销售额跌幅均超过20%。按照全年20%的跌幅,则今年商品房销售面积预估为8.9亿平方米,销售额跌至8.8万亿元。

从大板块来看,调整速度也在加大。

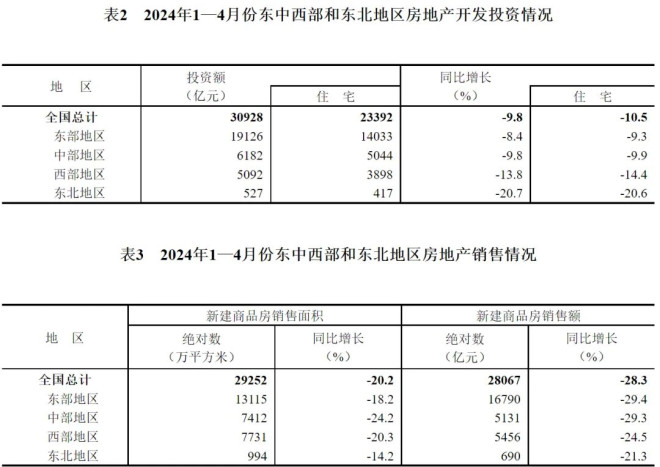

以上是国家统计局公布的东部、中部、西部、东北四大板块前四个月与前五个月的房地产投资、商品房销量数据。

可以看到:

第一,东南西北中都在调整。

第二,前五个月,房地产投资跌幅最大的是东北,下跌了19.2%。其次是西部、中部、东部。

前五个月,商品房销售面积跌幅最大的是中部,下跌了22.8%,其次是西部、东部、东北。

前五个月,商品房销售额跌幅最大的是东部,下跌了29.2%,其次是中部、西部、东北。四个地区跌幅均在20%以上。

第三,调整力度在加大。

房地产增速投资方面,东部从前四个月的-8.4%扩大至-8.8%,中部从-9.8%扩大至-10.6%。西部、东北跌幅略有收窄。

商品房销售面积方面,东部从前四个月的-18.2%扩大至-18.9%,西部从-20.3%扩大至20.8%,中部、东北跌幅略有收窄。

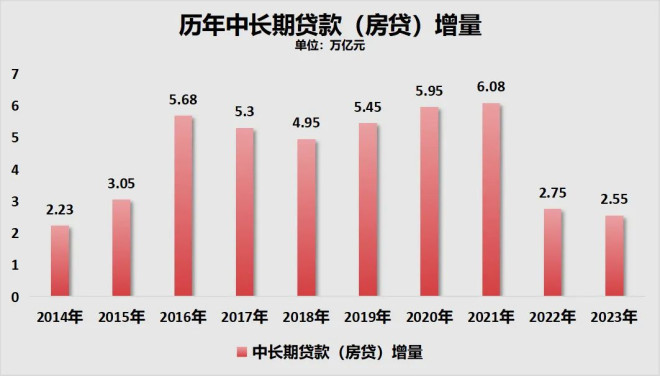

商品房销量方面的下行速度,与央行公布的房贷数据,也能对应上。

2016年楼市火热大年,房贷从2015年的3.05万亿干拔直拉至5.68万亿元。之后三年都在5万亿左右。2020年,再创新高,到5.95万亿。2021年突破历史新高,6.08万亿。

2022年急转直下,膝盖斩,房贷增量只有2.75万亿元。2023年继续下降,只有2.55万亿元。

进入2024年,房贷增量调整速度也在加快。

前两天央行公布的最新金融数据显示:

2024年前5个月,住户部门中长期贷款(房贷)增加了8598亿元。

平均每个月房贷增量1719.6亿元。按照这种规模估算,2024年房贷增量可能会降至2万亿。

03

无一城不降

两天前,我在本号文章《二连降!一不小心,见证历史了!》强调过,我们这一代人,在过去四年时间里,见证了很多人一辈子都见不到的场景。

比如2020年的美股十天里五次熔断,比如2020年原油期货价格跌成负数。比如,2022年中国人口历史性负增长。再比如我们的狭义货币M1过去两个月连续负增长。

而今天,我们又要见证一次历史:70个大中城市二手房价格,环比和同比,无一城不降。

上图是国家统计局公布的5月份70个大中城市二手房价格变化数据,我根据数据梳理成了上面按照环比跌幅从小到大排名的表格。

可以看到,70个大中城市,环比和同比,都在调整。

云南大理环比跌幅第一,跌幅高达1.5%。

同比跌幅,也即相较于去年同期,徐州、厦门、广州、武汉、南京5座城市跌幅都超过10%,也即跌幅超过1成。

徐州二手房同比下跌12.4%,厦门同比下跌11.7%,广州同比下跌11.4%,武汉同比下跌11.3%,南京同比下跌10.7%。

在昨天写深圳楼市以及万亿GDP城市新秀常州、烟台楼市的的文章中,我强调过:

即便拥有不错的产业、经济和人口,也抵挡不住大趋势。因为尽管高房价城市中,有一批产业、经济、人口表现都不错的城市,但是,高房价严重透支了这些城市的支撑力。

正因为房价远超城市大多数的购买力,让大多数无房的人只能望房兴叹。再加上三年黑天鹅让很多人的收入缩水,让有实力投资的人也丢失了信心,才进入了不断调整的周期当中。

我提出过一个概念,叫“需求断档”。简单理解,就是高房价形成了一个天堑,让相当部分人空有需求没有实力。

总结下来就是:

第一,宏观经济周期、宏观大环境以及全球局势带来的不确定性,让有钱人没有信心和预期买房投资。而且,之前炒房投资收获的人,正在寻求离场,落袋为安。

第二,当下的收入和失业,让相当一部分买不起房的人,更加买不起房。

第三,中间一小撮有首付能力的人群,在调整的环境中,选择持续观望,既怕追高,又怕踏空。

一句话概括就是,富人不买,中产不敢买,普通人买不起。

所以……不能再说了,点到为止吧。

还没有评论

,点击发布!

网友评论