这年头,连工资卡转账额度也被降到500元

如此不打招呼直接下调额度,或许能够避免被各种诈骗的风险,但却因噎废食,胶柱鼓瑟,把好好的政策精神理解歪了、执行偏了。

明明是你的钱,银行横插一杠,每天只准转账500元,这是在帮你管钱吗?

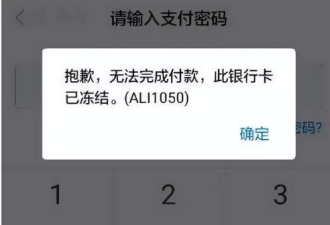

据界面新闻报道,近日,上海苏先生在没有得到任何通知的情况下,工资卡每日转账限额被下调到500元。

网点工作人员解释说,这是支行的行为,为了保证卡内的资金安全和反诈骗。如果想要恢复额度只能到营业网点办理。“如果急用钱的时候该怎么办?”苏先生对此很是不解。

类似遭遇并不鲜见。多位网友表示,最近也有被“降额”的经历。有网友说,用了20年的银行卡被限额5000元;

有网友的账户非柜面支付日累计金额上限为1000元,不够交房租;

还有网友表示,限额成功遏制了自己的消费冲动,“一想到提额还要去营业厅,就不想消费了”。还有人吐槽,银行这份“关心”太沉重了,个人能拒绝吗?

这事让人哭笑不得。银行方面的理由正当得很,正当到你不忍反驳,又是为了你钱的安全,又是服务防诈反诈大局;

可老百姓也有一本本难念的经啊,租房、看病,孩子上个兴趣班,每月还房贷,500元的转账额度,够用吗?

如此不打招呼直接下调额度,或许能够避免被各种诈骗的风险,但却因噎废食,胶柱鼓瑟,把好好的政策精神理解歪了、执行偏了。

近年来,随着形形色色的电诈和洗钱行为层出不穷,各地开始采取更严厉的打击办法。而作为资金经手的专业机构,银行成为了反洗钱、反诈骗的“前沿阵地”。

根据中国证券报报道,今年7月以来,浙江、山东、山西、河北、辽宁、贵州等地的多家银行均发布公告称,调降部分客户的非柜面渠道交易限额。

虽说都是响应反诈要求,但各家标准有差异,很多银行的调整对象,主要是长期不使用的卡,或是流水有明显异常的账户。

日常使用频繁的工资卡也要被限额,比起说是监管要求,更像是个别银行为了规避风险而层层加码的结果。

当好金融“守门员”,银行当然责无旁贷。降低转账限额,必然会成为电诈及洗钱的壁垒。

但实操中也应充分考虑老百姓的日常生活需求,多一些方便他人的服务思维,少一些一刀斩断的管制思维。

任何片面强调防风险、为你好的做法,背后隐含的其实都是对个体合法权利的褫夺。

我的钱,我做主。转账受阻,看似影响的只是个人的一次交易,或者亲友之间的一次拆借,乃至是一件寻常的付费行为,实则却是阻滞了市场的正常运行。

每一个消费者都是一个微不足道的节点,但恰恰是这些微小的、无处不在的节点,相互连接、共同支撑着整个经济社会奔腾向前。

无故限额、突然限额、过度限额,不仅没有遵循“便利”的原则,也无视经济发展的必要需求。

其实,以现在的技术手段,完全可以实现精准治理、点对点防控,大可不必把所有人都一下子卡死。

比如,能不能优化模型,精准排查,锁定一些风险较高的卡,尽量降低“误伤”的比例?

再如,能不能优化工作流程,以线上和线下结合的方式,便利用户办理解除限制手续,而不必都跑去营业厅提额?

反诈很重要,必要的时候确实需要临机决断,但也不能因此就采取过于严苛的账户管制措施,不能过度打扰老百姓的正常生活。

当下正值扩大消费、促进内需的关键时刻,如果每天只能转账500元、1000元,怎么促进消费?

查看全部 1 条评论

查看全部 1 条评论

网友评论