服务

“凑够5万就去还款”:那些提前还贷的年轻人

被压缩的生活

过去两年,张浩和妻子一直在过一种“延迟满足”的生活——他们尽量削减不必要的支出,走路能到的地方就不坐公交,公共交通可抵达就绝不打车。出国旅行、买车这样看起来奢侈的计划暂时延后,衣服、鞋子更要讲求性价比。

当然,也有不能压缩的部分,比如吃的,“因为身体很重要,你要是吃的不好的话,身体就不会好,你的工作就没法弄。”

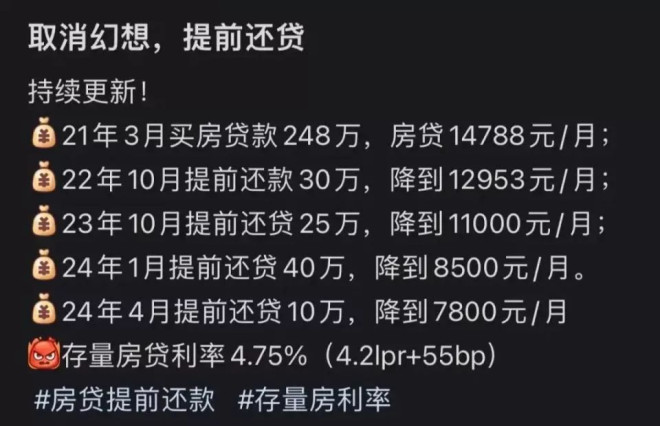

像买房之前那样洒脱的消费一去不返,他们尽可能攒下更多钱,提前还房贷。2021年3月,房价在疫情中已经跌过一轮,张浩在某一线城市工作到第7年,有了购房资格,和妻子一起拿出工作多年的积蓄,并向亲戚朋友借了30多万,凑够首付,在郊区买下一套准现房。因为是“限竞房”(一种特殊的商品房,特点是限房价、竞地价),房子必须要持有至少5年,才能流入市场。

按照政策,那一年的商贷利率是在LPR基础上加55个基点,即5.2%(4.65+55),他的贷款总额是248万,每个月要还1.5万左右。后面利率降过两次,目前执行的利率是4.75%(4.2+55),即便他的房贷利率会在明年1月1日重新定价,降为4.5%,仍然和现在新入场买房的人相差1个百分点的利差。

和许多高利率存量房贷的业主一样,张浩每次看到新的政策调整,心理都很不平衡。社交平台上,存量房贷的业主们分享各类经验:有人动员大家行动起来,打12345维权;有人打给所贷款银行的总行大诉苦水;有人热衷在各类政府留言板上写长信。

但回音寥寥,为了减少损失,更现实的选择是提前还贷。据媒体报道,一位银行贷款经理曾透露,由于银行头寸(银行系统对于可用资金调度的专业叫法)和楼市风险的问题,提前还贷的人越来越多,各家银行的额度也越来越被压缩,相比起两年前,现在提前还贷更困难。“每个月额度几百万,现在最长的要等3个多月,如果提前还贷1000万以上还得等更长时间。”

这也是张浩的切身感受。买房后他一共经历了4次提前还款,起初一切顺利,直接找对接的客户经理,说明自己要还多少钱,对方就会寄来一张表格,填写后一般一个月就能完成提前还款的程序。但去年年底,以及今年4月,最近两次申请提前还款时,却遇到了阻力。银行告诉他,要还款的人太多,已经没有额度了。

●张浩在社交平台上记录自己提前还贷过程。讲述者供图

张浩第一次受阻时投诉到了12378银保监会,银行很快妥协。但今年这招也不管用了,他前后打了100多个电话,最后是打给了贷款银行的总行,依靠上级部门解决了问题。后来,网上银行App上线了提前还款的预约功能,他的前面排了2万多人,最早的还款日期预约到了8月1日。

在上海,小树在提前还贷时同样遇到了麻烦。她2022年通过摇号买了套小户型新房,商贷利率是4.8%,公积金贷款利率是3.25%。她以利息最少为主,选择了等额本金的还款方式,商贷108万,公积金贷款了60万,30年还清。

2023年,她申请提前还款只需要在银行App上预约,到时间自动扣除,无需违约金,但2024年,她贷款的银行对提前还款的方式做出限制,只能线上还款一次,其他都得提前一个多月到线下预约还款。

张浩和妻子在3年多的时间里已经提前还款了105万,目前每月要付的房贷降低到了7800元,用住房公积金就可以覆盖,几乎对生活不再有影响,但焦虑仍然存在。在降薪、裁员的新闻频频出现在社交平台上的环境中,他们只能更努力地工作,来让自己处在安全位置。

没买房之前,他们的生活非常轻松,几千块的衣服、鞋子,张浩觉得很平常,“能赚回来”。但拼命消费降级提前还贷这几年,他和妻子的心态产生了剧烈变化。“比方说,有时候确实憋不住了,买一个自己喜欢的东西,挺贵,会有点后悔钱没有攒下来还房贷,有点病态了。”

他记得,有次妻子咬牙买了一块表,7万多,回来戴了几天就后悔,转头从二手市场卖了出去,赔了2万多。

除了高额利息,房价的走向也时刻牵动人的心绪。张浩会频繁打开App,观察周边二手房的价格趋势。这两年,张浩夫妻都要定时去看医生,诊断出奇相似,一样的焦虑症。

一些失去的东西无法量化。真正让张浩后悔买房的时刻出现在今年,妻子好不容易在各种压力下备孕一年,怀上了宝宝,结果胎心没长出来,最后流了产。他总觉得,如果妻子没有长期处在不安的状态里,宝宝或许能平安生下来。

害怕再次错过“机会”

张浩的钱包里一直保存着那张拥有“好多个0”的小票。那是买房付首付时的银行回执单,也是他至今最大一笔支出的存证。

和很多人一样,在2021年买房时,他以为房价只是在疫情中短暂下跌,像之前一样价格波动后总会涨回来。2014年大学毕业后,张浩一直从事家装行业,与房地产的发展关联密切。在新房、二手房都紧俏的前些年,他们的行业利润始终可观。

买房之前的7年里,他的工资每年都在涨,行业里的前辈们,都在曾经兴盛的职业中积累了不少财富,买房也比他们早。

但疫情后,行业环境并没有想象中回暖。新房、二手房交易量减少,在这样的背景下,装修房子的人自然也在下降。公司裁员以后,他的工作量变得更大,“一个人要干(之前)1.5个人的活”。

如果张浩买房的判断是基于未来预期,那么对于北漂的小鱼夫妇来说,买房更像是对错过好时机的恐惧。

“我感觉我的成长就是在房地产的漩涡里面周旋”,小鱼总结。2018年,北京市区的房价已经暴涨了好几轮,她和丈夫都漂泊多年,迫切想安定下来。“眼睁睁看着北京的房子买不起了”,他们只能将目光移向“环京”区域。

小鱼描述,那会儿燕郊的房价也已经涨起来了,“每个星期(每平米)涨1000多块钱那种感觉,当时有个女孩,春节前在香河买了一套房,过了一个春节就涨了好几十万,我们想,哇塞,都是打工人,一个月赚几千块钱,人家靠一个房子就逆袭了,我们也得买。”

2018年春节后,他们马上到香河去看了房子。当时,新楼已经封盘,还是小鱼的姐姐找了关系,内部留了几套,他们才有机会选了其中最小的一套,总价120万。最后的成交价是每平米8800元。等过了一礼拜,她去办手续,销售告诉她,那个房子已经涨到了一万每平米。

小鱼记得当时的激动,“就觉得我们是不是也要踩上点了,要见证历史了。”

●小鱼在香河的家。图源@张鱼小丸子

他们买房那年,环京开始限购,他们不是廊坊户口,销售说,可以在那里先缴个人所得税,3年之后才给正式办手续。“特别大胆给人家了65万。”她觉得当时像疯了一样。

直到2021年,房子才算办完正式手续,开始还房贷。但50万商贷的利率是按照2018年的标准算的。20年还款期限,月供3500元。后来利率降了一次,变成了3300元。

2022年夏天,他们搬到香河。小鱼心情是有落差的,觉得自己在北京待了十年,最后还是没留下,要搬去小县城生活了。但很快,她开始为当时的谨慎感到庆幸——房价逐渐下跌,从她搬进新房到现在,所在小区的成交价越来越低,前些天,和他们家同户型的邻居终于把房子卖了出去,总价68万。而那些买在市区的朋友,因为房子总价高,损失更大。

“我身边很多在北京上班的朋友,大家面临的问题都很相似,头几年家里条件好一点的,夫妻都上班,互联网行业,收入达几万,凑首付在北京买房,月供基本都在15000~20000之间,一面临裁员,他们就很心焦。”

小鱼家的房贷压力并不大,一开始没放在心上,但去年下半年,在汽车行业做程序员的丈夫突然被裁员,家里最大的收入来源断掉了。再加上孩子的开销,她感到焦虑,开始算账。结果发现 50万贷款还了三年多,本金居然还有47万。月供3300元,利息有1600元,实在不合算,“1600块好像都够我们一个月买菜了。”

为了尽量减少家庭的固定开销,小鱼家提前还款了20万,打算尽快还清剩余部分,减少负债。

小鱼今年33岁,丈夫是80后,已经不再是码农的黄金年龄。重新找工作的难度比想象中更大,丈夫待在家里的时间越来越长,小鱼开始让他帮自己分担一些自媒体的日常工作。趁着这个赛道还没有被“淘汰”,她想尽可能多攒点钱。

香河新房入住率不乐观,小鱼所在的一栋楼目前住了20多户,是全小区入住最多的一栋。其他楼一到晚上,只有零星几盏灯亮着。

小鱼说,小区里,投资买房的业主是最糟心的。她家楼上的那户非常着急,想低价出售连看房的人都很少,“根本卖不出去”。为了尽量减少损失,好几个业主都在申请提前还款。小鱼贷款的银行每年有2次申请提前还款机会,她打算年底的时候,“能还5万还5万,能还10万还10万。”

人生的偶然性

小树在上海买下那套小两居时,正在一家国企工作。她原本以为自己会一直待下去,直到退休,连房子也是按照离公司通勤比较近的标准挑选的。

做决策只有一天。小树先去跟着中介看了几个二手房,但当时上海二手房“三价”( 指的是二手房交易中的银行贷款评估价、网签备案合同价、房管局评估价)都高,中介跟她说,不如买新房,正好附近有个楼盘,也有小户型。她跟着看了一圈就决定认筹了。

小树选的是一套剩余房源中楼层最低、最便宜的,只是为了自己居住。她当时打算在国企待到退休后,在上海养老。有自己的房子,就不必再和别人合租,或者痛苦地搬家。但买房后不到一年,一切都产生了变化。她跳槽转行,原本的房子离目前的公司距离很远,只好租了出去。而不管是之前所在的国企,还是目前在的私企,都经历了一轮裁员。

工作变动或者对未来的危机感也是一些年轻人提前还贷的理由。许多人在社交平台上记录他们的不安:有32岁背着192万房贷的年轻人,在去年公司的裁员潮中躲过一劫,却经常提心吊胆,对自己当时买房的决定产生巨大怀疑;有人用裁员补偿金提前还上了房贷,像一只手攥住心脏的压迫感终于消失了,她重新开始感受日常,不再追求高工资,只想找份喜欢的工作。

小树换到私企后,也曾担心过会不会裁员。这两年,她趁着还没被“优化”,尽量省下工资储蓄,又找家人借了一笔钱,提前还款了6次,把商贷部分提前还清了,“能少点利息就少点。”至于房价,她已经看开了。至少还能用“不卖就不亏”的理论麻痹自己。

●工作变动或者对未来的危机感也是一些年轻人提前还贷的理由。图源东方IC

如果在买房这件事上有什么收获可言,对张浩来说,或许是更清晰地认识到人生的偶然性。“买房的时候觉得房价会一直涨,但是后来一直在跌。你认知上的这种规律会变化。”比起许多在高点时购入房产,亏损严重的买房人,他相当幸运——买房之后,周边独立学籍,他所买的小区分到了还不错的一所小学,附近二手房涨了30%左右。

但经历这两年有关房产的“挫败教育”,焦虑反而多过庆幸,“现在不是还不能卖吗,谁知道以后怎么样?”他总结这些年的经验,“生活其实并不必然,不是说你因为一个什么就得到什么,因果关系可能并不是很直接的。有些事情尽力去做,但是还得靠天。”

新房已经交付两年多,张浩还从未享受过住在自己家的感觉。为了早点还清房贷,他把房子租了出去,以租养贷,仍然和妻子租房生活。重新审视买入的那套新房,张浩说他的妻子很不满意:没有大的落地窗,没有飘窗,又在五环外,远离市区。

他们打算提前还清房贷后,把那套房子卖出去,置换到离市区近一点的区域。张浩解释做这个决定背后更隐秘的原因, “不患寡而患不均”。他说,“大家(利率)都一样的时候,咬咬牙的事,不一样了,就会从心底里觉得不公平,这种深层次的矛盾无法自洽,我现在就不想再住了。”

他要重新买一套不承载这些愤懑与委屈的房子。少点商贷,尽量走公积金贷,“不想让银行赚利息了”。

还没有评论

,点击发布!

网友评论