服务

房地产危机仅仅只是开始…

十次危机九次房。房地产涉及面广,产业链长,牵扯到大量银行信用,无论是房地产开发商债务,还是个人房贷,直接间接,最终都是跟银行有关。房地产危机,如果得不到解决,必然发展成金融危机。

中国房地产泡沫,是人类历史上最大的资产泡沫,曾经高达450万亿人民币。现在,泡沫已经破裂,价格崩盘。这是改天换地的重大历史事件,任何投资/交易的决策,一定要以这个重大前提为基准假设,彻底改变之前的预期。任何忽视这个宏大背景的决策,都是危险的。

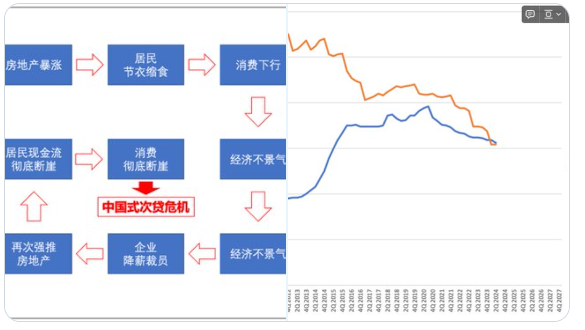

中国目前的经济困境,表面上看,是消费不行,需求不振。但是,为什么消费不行,需求不振?这是因为居民在“涨价去库存”中,加了过高的杠杆,透支了未来几十年的收入,必须还债,根本没钱消费。而居民没钱消费,需求不行,经济衰退,企业降薪裁员,居民收入下降,则进一步恶化了局面,产生了恶性循环。目前拉动经济的唯一一根稻草就是外需,中国越来越依赖出口,拉动经济。所以,从这个角度看,人民币大幅度升值,实际上会掐死出口,压垮经济,是一种自杀的行为。

资产价格下跌,债务杠杆过高,所有人最佳的策略都是变卖资产,提前还债,降杠杆,降风险。而这种人人理性的集体行动,则进一步加剧了资产价格下跌,加快了去杠杆的速度。这就是“资产负债表衰退”的来源。

以上就是中国目前通缩,资产负债表衰退的原因。从目前看,政府尚未意识到危机,根本没有危机意识,也没有及时采取行动,而是挤牙膏,吹喇叭应对。因此危机持续发展,逐渐恶化。如果危机进一步发展,最终一定会变成债务危机,急剧增加银行坏账,演变成金融危机。

现代经济系统,各个环节,紧密相关,复杂互动。一个人的负债,就是另一个人的资产;一个人的支出,就是另一个人的收入;一个人的需求,决定了另一人的供给。资产/负债,支出/收入,供给/需求,不是单向,线性,而是存在循环往复的复杂反馈。居民没钱,内需不振,最终会让供给的产能过剩,破产倒闭。房地产债务违约,最终债权人损失,资产受损,也会引发连带效应。随着房地产危机的共振,越来越多的人,资产负债表会受损,无力偿还债务,催生三角债,N角债,连环债。最终,所有人都欠银行的,还不上的债,最终都是银行承担。由于银行的商业模式,天生杠杆经营,动辄十几倍杠杆。银行的资产,主要是对社会其他部门的贷款债权。银行资产损失10%,乘以十倍杠杆,银行理论上就破产了,权益归零。实际上,仅仅二十多年前,中国所有的银行都已经技术破产,资不抵债。这段历史,已经没有太多人记得,却马上要再次上演。历史不会简单重复,却总是押韵前行。

未来危机发展的方向,一定是银行业危机。虽然银行可以密不发丧,财务造假,不如实汇报坏账率,拖很久,但是,如果坏账不解决,只会滚雪球,越滚越大,复利增长。目前银行的息差已经低于明显低报的坏账率,这会影响未来的银行盈利,让银行股东权益受损。无论是一次性暴露,还是温水煮青蛙,逐渐暴露,银行都在消耗股东权益的安全垫。当股东权益归零,剩下的就是储户的利益受损,银行业危机全面爆发。危机爆发之时,就是央行不得不押上自己的资产负债表的时候。

还没有评论

,点击发布!

网友评论