服务

中国三年6万亿地方债置换方案 分析:杯水车薪…

中国批准三年6万亿地方债置换方案 分析:杯水车薪,经济刺激效果有限 https://t.co/f4cI8jjwsJ

— 美国之音中文网 (@VOAChinese) November 8, 2024

中国全国人大常委会星期五(11月8日)通过议案,批准未来三年地方政府新增举债额度达6万亿元人民币(约8300亿美元),用于置换现有隐性债务。尽管这是近年来力度最大的债务化解方案,但规模低于市场预期,导致当天三大股指同步下跌,反映出投资者的失望情绪。市场观察人士指出,举债用于化解债务与刺激经济增长并不等同,未来地方政府能否拿出有效刺激措施尚待观察。

本届全国人大常委会的第12次会议一连在北京举行五天,也刚好和美国总统大选11月6日结果出炉的时间撞期。中国网络舆论就此早已热议多日,北京当局等着看下一任美国总统是谁,才来决定这波财政刺激政策的救市力道。外媒更频频释出信号称,中国当局要祭出10万亿人民币的举债方案。

蓝佛安:“化债组合拳”如“及时雨”

全国人大常委会此次通过的“化债组合拳”在闭幕会上正式亮相。人大财政经济委员会副主委许宏才在记者会上宣布,《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》已被通过,地方政府可新增6万亿人民币的债务限额,以置换存量隐形债务,不过,专项债务限额“一次报批,分三年实施”,亦即2024-2026年间,每年新增2万亿人民币的举债空间。

中国财政部长蓝佛安在发布上表示,中国政府推出的是一揽子、综合性、靶向准的“化债组合拳”,有如一场“及时雨”。

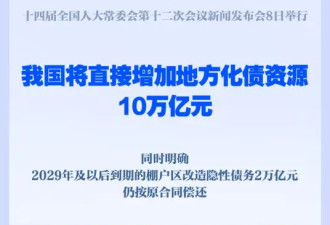

他还指出,新增的6万亿人民币举债规模,叠加中国政府早前宣布,2024-2028年间,每年从新增地方政府专项债券中安排8000亿人民币化债,五年共计4万亿人民币,等于直接增加地方化债资源10万亿元人民币。另外,2029年及以后年度到期的棚户区改造隐性债务2万亿人民币,也将按合同偿还,届时三项政策协同发力,地方于2028年前需消化的隐性债务总额将从14.3万亿人民币大降至2.3万亿人民币,平均每年消化额也从2.86万亿人民币大减至4600亿人民币,不到原来的六分之一,化债压力大大减轻。

蓝佛安说,新政将收“一石二鸟”之效,一方面可让地方政府“卸下包袱,轻装上阵”;另一方面,5年可省下6,000亿人民币的利息支出,用于促进地方经济,改善民生。

中国股民纷喊失望,三大指数周五收黑

不过,全国人大酝酿五天后、打出的这套“化债组合拳”显然低于中国股民和外媒的预期。

例如,《路透社》早于10月29日就独家披露,全国人大将通过10万亿人民币的财政刺激方案,其中6万亿人民币助地方政府化债、4万亿人民币用来购买房企的闲置土地和房产,以稳定房市。

另据《华尔街日报》本周一(11月4日)引述部分分析人士的话称,常委会推迟至本周才开,就是为了观察美选结果,来决定救市力度,尤其若是主张对中国全面加征关税的特朗普(Donald Trump)当选,更将祭出市场期待的“大招”。

不过,报道也引述中国知情人士的话反驳,中国政府并不打算出大招,“至少今年不会”。

对于人大最后通过三年新增6万亿人民币的举债规模,在微博拥有48万份粉丝的财经博主“天津股侠”反怪外界“小作文”坏事。他写道,“胃口吊的老高,什么10万亿人民币,12万亿人民币的,出来6万亿人民币不及预期,纯属瞎预期闹的!”

北京网民“大芬儿大芬儿”则留言直呼“上当了”。

而位于山东的微博网民“章盟主老铁”更悲观预测,“(下)周一估计千股跌停”。

对于人大最新的举债方案,三大股指周五齐跌,其中A股高开低走,或反映股民的悲观情绪。至于人大发布会下午4点召开时、还没收盘的富时A50股指期货也一度下跌近5%。

对此,拥有近35万粉丝的广东财经博主“牛哥投研”发文称,这是因为主力投资人认为,新增6万亿人民币的举债规模“不及预期”。

分析:规模太小,且化债与刺激景气是两回事

对此发展,长期观察中国经济的分析人士说,不意外。

马来西亚拉曼大学经济系教授黄锦荣说,中国股民的失望可以理解,因为原本市场期待的是具体的刺激对策和一次性放水10万亿人民币,但现在算下来,一年规模不到3万亿人民币,占中国GDP近130万亿人民币体量的比例“太小了”,且未来地方政府能出台什么有效对策,还是未知数。

黄锦荣告诉美国之音:“信息非常简单,基本就是化债,以债养债,它(人大)只是提高专项债务的上限,然后把地方债务的负担转嫁到中央政府的身上。所以,债务转嫁了以后,地方政府要怎么样出台那些振兴计划,那还是另外一码子的事。”

黄锦荣说,除了景气刺激前景不明,市场也担心,中央腾出空间让地方去举债后,未来中国的总债务比率会不会从现行占GDP的67.5%水平进一步恶化,反而更加大债留子孙的恶果,是另一大隐忧。

据中国财政部长蓝佛安周五表示,截至去年底,中国政府全口径债务总额为85万亿人民币,其中,国债30万亿人民币,地方政府法定债务40.7万亿人民币,隐性债务14.3万亿人民币,政府负债率占GDP的67.5%,远低于七大工业国家(G7)平均达1123.4%的负债率。

美国经济学家、现为美国社媒平台Siphtor创办人的克里斯·鲍尔丁(Christopher Balding)上周也告诉美国之音,每年新增2-3万亿人民币的举债上限对规模近130万亿人民币的中国经济来说,不过是个“零头小数”,而且这些资金主要用于化债、防止金融体系爆雷等,恐起不到刺激景气的作用。

鲍尔丁说:“它们(举债政策)非关刺激景气,这些政策只在化债,避免爆雷,这是两回事。”

在台北的中华经济研究院第一研究所助研究员王国臣也同意,人大新政旨在降风险、而非刺激经济,其中6万亿人民币债务分三年发行,则是为避免过度印钞,冲击人民币汇率。

他说,中国经济趋缓的结构性问题未解决下,就算地方政府减轻债务压力,也无适当的标的可投资,更糟的是,当有限的资金还要每年拨出8000亿人民币来化债,意味着地方政府投资势必放缓,同样不利于经济发展。

王国臣告诉美国之音:“地方政府原本有一笔钱是做投资的,可是往后数年都会主要用来化债,地方投资会明显趋缓,就很难带动企业的承包跟后续的就业,所以,后续的经济会更加地颓靡。”

王国臣说,人大新政的最大意义是把“隐性债”转为“显性”,让地方政府可以借新还旧,喘口气慢慢处理债务,并透过各地银行将债权转卖给人民银行,最终由中央财政承担。

他说,地方政府现有的存量“隐形债务”来自其先前成立“城投公司”,来融资进行城市建设,但此类债务因缺乏借新还旧的管道而埋下隐患,例如,贵州遵义城投机构“遵义道桥”去年1月就因无力偿还本息,索性“赖帐”并自行宣布展延债期20年。

蔡明芳:举债新资金应集中给大省用

台湾淡江大学产业经济学系教授蔡明芳则说,人大常会批准三年新增发债6万亿人民币的规模反映北京当局“没有那么有钱”,也恐难点燃经济引擎,而未来各省份如何分配,才能有效刺激经济,恐是最大问题。

蔡明芳告诉美国之音:“像重庆、贵州、甘肃这些都是负债非常沉重的地方,如果中国真的只有这一点点的钱,这个钱如果真的要(有)效果,它可能要集中在某些大的省份去用,它如果要雨露均沾的话,这些钱等于效果就很小。”

蔡明芳说,若加计国营企业负债,中国的债务占GDP比绝对高于官方现行公布的67.5%水平,尤其部分省份的债务已占当地GDP比例还超过300%,这些病入膏盲之地,国债若打算雨露均沾放水,效果更有限。

他研判,新增的三年发债规模恐只有一次性的效果,难有带动经济的加乘效果。

蔡明芳解释,中国经济除面临通货紧缩的困境外,今年的活络度也遇冷,尤其截至9月,中国的生产者物价指数(PPI)已连续24个月下探,代表中国制造业已过度生产、过度竞争,厂商在面对卖价持续下探、利润越来越薄的前景下,未来继续投资和制造的意愿恐大降,因此,中国经济面临的难题除了钱不够,更严重的是投资和消费信心的大滑坡,有钱也难挽回。

他说,美国下任总统特朗普明年1月上任后,中国经济更找不到乐观的理由,因为只要特朗普持续祭出高关税,中国对美出口将再受重挫,而厂商为规避关税,也恐将产线外移至中国以外的国家,这对中国的就业前景也绝非好事。因此,北京当局若再无放不出任何大招救经济,中国经济恶化恐是预料中之事,未来政策号角对股市的支撑效果也恐有限。

35万亿刀的国债,也是杯水车薪

回复

网友评论