服务

外储回升预示人民币还将跌? 官方称贬值或利大

隔夜公布的数据显示,中国6月份外汇储备出乎市场意料回升,较5月增加134.3亿美元,升至3.205万亿美元。在过去数月,外汇储备数据下滑往往暗示着人民币贬值压力加重,央行干预成本上升。然而,对于本月这份回升的数据,一些业内人士却认为,外储反弹可能反而预示人民币还将跌!

数据显示,中国6月底外汇储备录得3.205万亿美元,按月上升134.3亿美元,为2015年4月来最大的单月涨幅。5月份外汇储备为3.192万亿美元,市场原本预期在6月份最少减约220亿美元。

分析指出,外汇储备回增的原因包括6月份日元急升令储备中的日元资产升值、人民银行减少消耗外储直接干预汇率等。而更有分析认为,过去官方一系列资本管制措施出台后,外币资金流走情况大减甚或录得净流入,现时在外汇储备有回稳迹象下,估计未来人行会更放胆让人民币汇率市场化,人民币将继续贬值。

央行乐见人民币贬值?

多个分析指出,人行在上月较少对汇市干预,是外储意外回升的原因之一。而当前中国央行似乎乐于见到人民币出现贬值!

有观点认为,人民币贬值可能是金融当局主动引导的,由于之前全球金融环境并不适合人民币贬值,人民币贬值会带来较大的负面影响,在经过中国与外界广泛沟通,又发生了英镑、欧元贬值且英国、欧洲宽松预期增强,美联储加息预期减弱后,人民币贬值带来的矛盾已经大为减少。此时考虑到中国经济稳增长需求,人民币贬值似乎是符合中国经济利益的。

这种观点只是市场猜测,目前没有从任何官方口径得到印证,但就其结果而言似乎又是逻辑通畅的,即便中国没有这一主动意愿。

对中国央行来说,英国公投脱离欧盟带来了一线希望,至少到目前为止是这样。6月23日的英国脱欧公投扰动全球市场,推动美元大涨,很多其他货币下跌。人民币也因此出现贬值,但与此前两轮贬值不同的是,没有引发恐慌和资本外流。在中国经济增长放缓之际,很多经济学家认为中国需要让人民币贬值。

在英国脱欧公投后的两周时间里,中国央行已让人民币兑美元下跌1.6%。这使得人民币成为英国脱欧后亚洲表现最差的货币。相比之下,人民币兑美元在今年1月第一周下跌1.9%,去年8月曾在两天时间内贬值3%。中国央行通过设定人民币在中国内地市场每日交易区间来调控人民币汇率。

此前的几次人民币迅速贬值导致中国国内市场下跌,资本外流规模猛增,而这次人民币贬值时,中国股市和债市表现坚挺。

人民币贬值或利大于弊

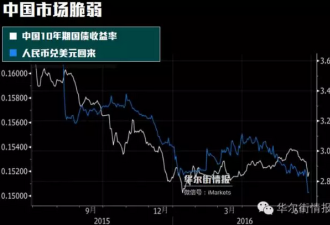

华尔街日报指出,人民币这一轮贬值并不仅仅是针对美元,美元兑人民币中间价已经超过6.68,同时人民币汇率指数CFETS也跌破了95。在资本外流压力缓解后,当前的人民币贬值势头似乎利大于弊!

在英国脱欧公投之后,英镑和欧元兑美元贬值,因人民币汇率定价机制是“收盘汇率+一篮子货币”,人民币兑美元贬值顺理成章。同时,央行引导人民币兑美元中间价下行,有利于减少兑非美货币的汇率波动。因此人民币兑美元和人民币汇率指数双双贬值,既可以看做是被动的,也是看做是顺势而为的。

但此次人民币贬值并没有引发资本市场动荡,其原因是多方面的。

首先,中国金融当局加强了对中国资本外流的管制,企业美元债务在去年底也大部分了结,所以目前并不存在人民币贬值引发资本大规模外流继而给资产施压的严重情况。

其次,英国脱欧公投之后,欧洲市场风险上升,美元避险属性虽然凸显,但美联储年内加息概率下降,市场已不再担忧美联储加息,因此人民币资本外出寻求避险的动力也有所下降。

最后,中国央行释放适度阻止人民币继续贬值的意愿,比如将要求与其客户开展远期卖汇业务的境外金融机构交纳外汇风险准备金,此举作用有限但会提升离岸市场做空人民币成本,信号意义更为明显。

于是,曾经发生在许多汇率自由的发达国家身上的贬值利益,当前正若隐若现的出现在了中国身上。在此之前,中国外汇波动和资本外流困局,很大程度上是因为蒙代尔三角理论没有坚决实施,如今一旦把资本管制短期加强,那么汇率问题就难以对资产价格和金融体系造成冲击。从外部环境看,人民币贬值是时势造成的,从内部环境看,蒙代尔三角中的资本管制被更加牢固地锁定,那么汇率和利率都获得了更多自由度。

本币贬值的坏处被抑制,好处就开始凸显了。比如,中金公司家电行业研究报告看好下半年人民币贬值带动出口回暖,光大证券服装纺织行业研究报告预期人民币贬值短期利好出口型棉纺企业,中银国际化工行业研究报告认为人民币贬值利好出口导向型公司。市场预期顺应人民币贬值已经出现了乐观的变化。

5月份人民币汇率保持基本稳定,外部需求总体偏弱,所以中国5月份出口情况未见积极迹象。6月份和7月份是观察人民币贬值和出口能否有所好转的时间窗口,上述乐观预期的出现需要现实数据来印证支撑。如果即将公布的6月份经济数据显示出口超预期,则贬值导致出口改善的预期就会增强,出口导向型上市公司业绩预期上调就可能出现。

虽然外部需求疲弱限制了出口出现特别大的改观,但人民币贬值的积极影响在现在这个平淡的经济和市场环境中,或许也算是一个亮点。

未来贬值速度或仍有讲究!

当然,就后市而言,如何合理控制人民币的贬值速度,对于中国央行而言仍是一门大学问。一些经济学家和投资者警告称,如果人民币继续以现在的速度贬值,可能再次引发中国企业和个人将资金转移至海外,以寻求更好地保值,如果资金外流过多影响外汇储备将出现大问题。分析人士估计,2015年这类资金外流规模在7,000亿-1万亿美元。花旗集团(Citigroup Inc., C)预计,今年资金外流规模可能达到5,732亿美元。

新加坡券商大华继显有限公司(UOB Kay Hian Holdings Ltd.)的中国经济学家朱超平认为,如果中国央行继续允许人民币快速贬值,该央行在控制资本外流方面将面临更大挑战。朱超平将6月份外汇储备增加归因于资本管制导致的资本外流放缓。

当前,中国央行成功做到让人民币按照其希望的步伐下跌的一个迹象是,境内和境外人民币汇率已几乎在相同水平上交投。人民币在境外市场可以自由兑换。今年1月,由于全球投资者做空人民币,境内和境外市场人民币汇差扩大至有史以来最高水平,促使中国央行出手对离岸市场进行了干预,并实施了提高做空人民币成本的规定。

人民币在岸与离岸价差目前仅有十余点:

目前,中国在防止人民币过快、过长时间下跌方面仍有充分理由。在二十国集团(G20)今年9月于中国召开会议之前,若人民币大幅走软可能会引起贸易伙伴国的不满。此外,人民币走软还会削弱中国消费者的购买力,可能损害中国向消费驱动型经济增长模式转变的努力。

据接近中国央行的官员和顾问称,该央行似乎认为未来美元不会长时间持续上涨。如果美元走弱,中国央行将有机会调高人民币汇率。其中一名官员称,人民币兑美元汇率波动性将加大,但人民币未来仍将在一个区间内保持基本稳定。

还没有评论

,点击发布!

![[集市好物]按摩床](https://storage.51yun.ca/market-product-photos/2a269489-f5be-4839-8aea-c6945b9d89f1.640x854.jpg)

![[集市好物]按摩床](https://storage.51yun.ca/market-product-photos/389439ea-a967-4263-afa6-db335ca6a4c9.854x640.jpg)

![[集市好物]按摩床](https://storage.51yun.ca/market-product-photos/54aaa5e4-43eb-4cb4-9633-26b0a8e261d3.854x640.jpg)

![[集市好物]按摩床](https://storage.51yun.ca/market-product-photos/982794d8-286a-46fc-9307-7fdf75014761.640x854.jpg)

网友评论