服务

1280亿美元大逃离 股市上涨背后是谁在买进?

新闻配图

标准普尔500指数自2月的低点反弹不断刷新新高是当前市场中最吊诡的事情之一:市场是如何在资金流出量创下全所未有的记录时仍然保持上涨的?换言之,“谁在买进股票?”

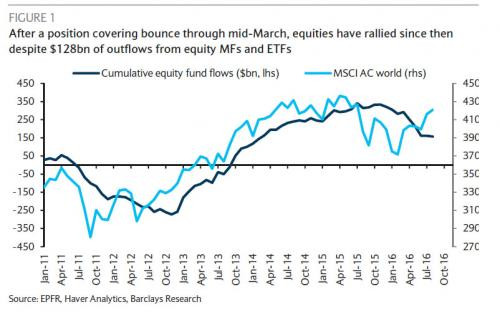

巴克莱首席股票分析师Keith Parker提出了这一问题,并指出,在全球股票基金资金流出量自3月中以来达到1280亿美元的情况下,全球股市仍然上涨。他的答案是:期货在买进(传统的观点是认为央行在干预市场)。自3月以来期货买进的规模已经超过了2011年10月至2013年5月间的买入量。期货买入量和空头回补的规模超过了全球股票基金资金流出的规模。

2011年1月至2016年7月,全球股票基金资金流出走势与摩根士丹利世界指数走势图。

Keith Parker指出,仓位的巨大变化已经基本结束,个人投资者和外国投资者的买入和卖出规模得以持续。标普500指数过去20年的收益为49%。激进的股票型共同基金正在卖出,个人投资者正在赎出资金,而外国投资者同样在卖出美股。

换言之,当前是个人投资者在决定市场走向:

“个人投资者和外国投资者情绪的转变以及股市资金的赎出会让股市在期货买入动能消失后陷入一个更加艰难的局面,此外,激进的股票型共同基金的仓位也让市场风险大增。”

因此,为了更好的预测股市未来的走势和潜在的机会,巴克莱试图更好的掌握投资者和上市公司的买入动能。巴克莱的观察有以下几个方面:

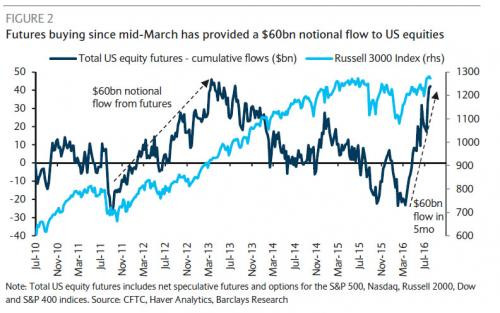

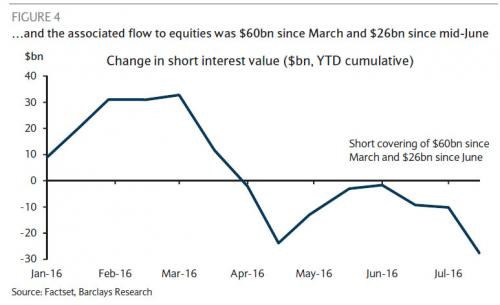

自3月以来,美国股票期货净买入600亿美元,标普500指数空仓回补流入600亿美元,超过了美国股市ETF和共同基金500亿美元的流出规模。美国之外的动态与之相似。卖空数量下跌至2015年时的低位,股票型对冲基金波动性非常高,股市非常脆弱。

受个人投资者影响,4月股票型对冲基金净卖出1640亿美元。ETF净流入仅仅抵消了部分共同基金的净流出。巴克莱担心美国股市基金对于资金持续外流以及资金量下降并没有做好准备。

6月底的股市再平衡帮助股市不断走高,截止目前从全球债券市场流入的2.5万亿美元也刺激了股市进一步的上涨。债券和股市之前的关联性自上个月开始增强,这对于股票回报率来说是一个风险。美联储官员8在今年月26日杰克逊-霍尔会议上的表态至关重要。

外国投资者正在买入美国债券(每个月280亿美元),卖出美国股票。根据每周数据显示,日本的股票净买入量在5月后开始增加,并在7月中达到顶峰,这表明外国投资者正在返回股市。尽管股市的净买入量是波动的,但是欧洲和日本的整体买入量是在增加的,这说明欧洲和日本央行的量化宽松计划带来了巨大的影响。

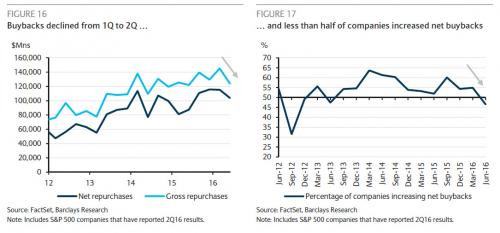

标普500指数公司每年会花费5000亿美元用于公司股票的净回购,此外每年的股息达到了1万亿美元。上市公司是股市最主要的推动力。第一季度大规模的股票回购是股市大涨的主要原因,但是标普500指数的股票回购在第二季度减少220亿美元,今年截至目前减少了1150亿美元。按照行业划分,医疗保健和非生活必需品公司的股票回购规模第二季度较第一季度大幅减少。轻工业制造行业和金融行业股票回购规模大幅反弹。科技公司和金融机构股票回购增加,而轻工业制造行业则大幅减少。

按照地区划分,今年截至目前,欧洲股市外流(外流850亿美元)情况在量化宽松政策退出后减少三分之二。欧洲共同基金仓位不足。新兴市场共同基金仓位同样不足,资金流入量开始上升。空头回补是当前股市最主要的推动力,但是近期基金流动趋向周期性行业基金以抵御资金外流。小市值共同基金仓位不足,资金流入在上周出现上涨。

这一切让我们发现了一个关键的非关联性:尽管股市基金大量外流,但是股市却在不断上涨。

为了更好的预测股市未来的走势,我们试图更好的了解市场中谁在买进股票。当前股市的上涨幅度与股市ETF和共同基金资金外流的幅度明显不相符。因此,疑问就产生了:是谁在持续买进股票,以及这一上涨动态能持续多久。

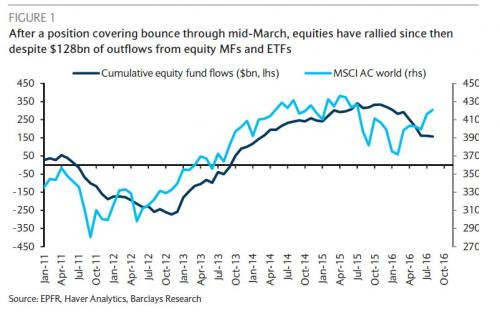

2011年1月至2016年7月,全球股票基金资金流出走势与摩根士丹利世界指数走势图。

巴克莱发现的东西很简单:期货买进和空头回补推动了此轮股市的大涨,特别是期货买进和空头回顾的规模超过了美股流出的500亿美元的规模。尽管分析师得出这一结论是基于美国期货和卖空数量的数据,我们怀疑这一情况也在美国之外发生。全球范围内的期货买进和空头回补抵消了股票型基金的资金外流。

巴克莱同样指出,美国股票型期货的净买入量(600亿美元)自3月以来已经超过2011年10月至2013年5月间的买入量。不到5个月的时间中,期货的仓位变动如同2011年低位后20多个月的变动幅度。我们认为,考虑到美联储极端政策的影响(政策指引,政策扭曲以及第三轮量化宽松计划)的影响,当前的这一变化比2011年时更加具有说服力。欧洲风险正在下降,此外在经历中期放缓后,美国经济开始复苏。全球央行的货币正处在极度宽松的范围,但是全球经济增长乏力,而美联储仍然试图在今年再次加息。

2010年7月至2016年7月,美国股票型期货流动性走势与罗素3000指数走势对比图。

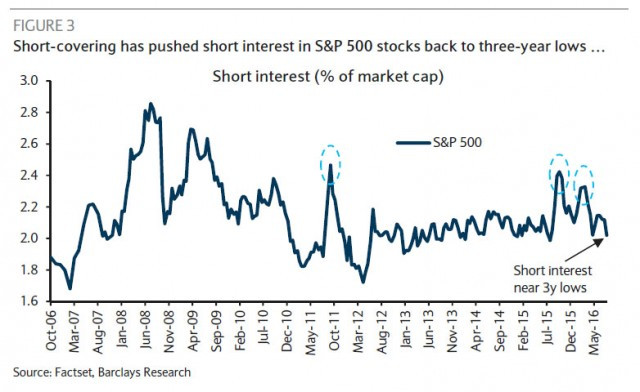

对于标普500指数股票来说,自3月以来,空头回补流入的资金达到600亿美元,自6月以来为260亿美元。

2006年10月至2016年5月,标普500指数卖空数量走势图。

事实是,卖空数量已经跌至去年以来最低点,因为市场认为风险正在削弱。我们的数据显示,在期货买入和空头回补的推动下,股票型对冲基金净敞口非常的大。市场担忧的情绪在下降。

2016年1月至7月,卖空数量走势图。

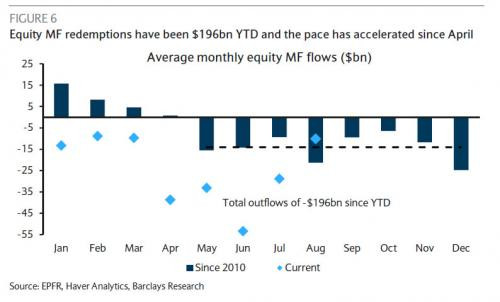

激进的股票型共同基金在持续抛出股票。因此,巴克莱表示,股市当前一个关键风险在于激进的股票型共同基金资金遭赎出的程度不断加重。基金中的仓位持续增加 (例如现金流量持续下降)。今年截至目前,股票型共同基金资金总流出量达到1960亿美元,自4月以来每月流出400亿美元。

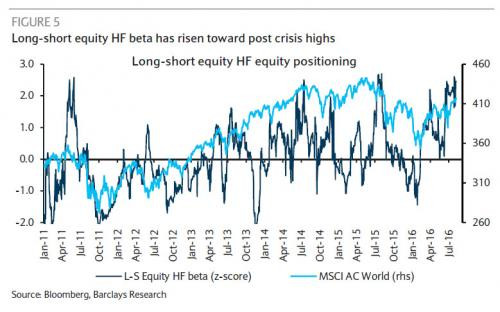

2011年1月2016年7月,多空头股票型对冲基金仓位走势以及摩根士丹利世界指数走势图。

相应的,共同基金也是美股一大净卖出方。另一方面,ETF流入的资金量尚不足以抵消共同基金流出的资金量。新的信托规定使得共同基金资金外流速度不断上升。因此巴克莱再次表达了对于股票型共同基金的高风险敞口和低现金流动性给市场带来的巨大风险。美国股票型共同基金beta系数较平均值高出1.4,与历史记录相近。

2010年以来每个月以及当前每个月股票型共同基金资金流动示意图。

尽管当前股票期货买入和空头回补将会持续,但是巴克莱指出,债券-股票相关性的上升是一个风险。

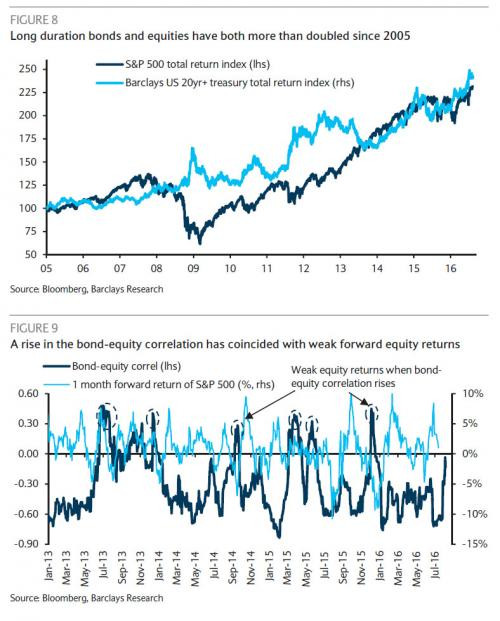

标普500指数和巴克莱20年期以上美国债券指数自2015年以来已经翻番,而收益率与长期债券自去年以来一路下跌。来自全球债券市场的2.5万亿美元给股市带来了流动性。6月末的股市再平衡过程推动股市不断刷新新高,因为利率相对来说是非常低的。股票-债券配置回到了2015年秋天时的水平,现金流大幅下滑,而债券和股市大幅上涨。

但是,因为股市和债券双双大涨,两者之间的关联性在上个月大幅攀升。考虑到分散性投资组合较低的波动性,极端负关联性使得很多资产基金对于债券和股市可以拥有更高的敞口。相关性的变化可能会导致股票收益下降,正如去年春天和2013年那样。

上图:2005年至2016年,标普500指数总回报和巴克莱20年期以上美国债券指数走势对比图;下图:2013年1月至2016年7月,债券-股票关联性和标普500指数一个月前瞻回报率走势对比图。

需要提醒的是,美银美林上周警告,股市和债券同时大幅的变化,无论是上涨还是下跌,都可能引发一场风险对等的去杠杆操作,从而带来市场的下跌。

所以如果指数期货的买入停止,空头不再回补,那么谁还会买进股票?巴克莱的答案是:外国和个人投资者。

从需求的角度,巴克莱认为外国和个人投资者将会是美股持续的买入者(或卖出者)。美国机构股票投资者的仓位已经处在或是接近最高值,它们手中的现金已经非常有限。相比长期的下行趋势,在2000年至2003年和2007年至2009年股市崩溃时,美国家庭持股量大幅减少。另一方面,1996年至2000 年,2004年至2007年和自2009年至今的股市上涨期间,美国家庭持股量持平或是有所增加。

与此同时,外国投资者自2014年以来一直是美股的净卖出方。外国投资者持股水平在此期间持续下滑。家庭持股量的增加意味着美国的个人投资者在买入股票。美股自1996年以来的收益率为49%。

1995年至2015年,美国个人投资者和外国投资者持股比例走势对比图。

到目前为止,我们忽视了市场中最大的因素:基础购买者——公司回购。以下是美股上市公司股票情况的概况。

美股最大购买者是美股各家上市公司。标普500指数上市公司净买入量在去年从2013年的3750亿美元上涨至5000亿美元。相比之下,2013年股票型共同基金和ETF资金总流入量为1590亿美元。除去1万亿美元的股息,再投资的股息同样是重要的资金来源,特别是在美国之外不那么盛行股票回购的市场。再投资股息在8月初上涨。今年截止目前,公司上市数量下滑,从供需角度,企业兼并收购是市场主要的支持力量。

根据标普500指数上市公司公布的数据,第二季度各大公司股票整体回购规模较第一季度减少220亿美元(下跌15%),净回购规模减少110亿美元(下跌10%)。越来越多的公司开始在第二季度缩减股票回购的规模,这是2012年以来的第一次。但是,第二季度股票回购规模的下降是在第一季度各大公司在股市下跌的情况下仍然大量回购股票的背景下发生的。我们预计,第三季度股票回购规模将会与第二季度持平或是小幅下降。按市值计算,第二季度净回购规模为1.5%,与2012年至2014 年同期水平持平。

左图:2012年至2016年,标普500指数上市公司净回购和整体回购规模走势图;右图:2012年7月至2016年7月,标普500指数上市公司净收购股票比例走势图。

最后要指出的是,造成上述所有的一切趋势的原因在于全球国债和企业债券收益率处在低位。如果这一趋势持续将会带来全球“金融抑制”以及全球性的股票回购。正如一些分析师所指出的,当前唯一的风险在于通胀率的上升。这在当前同样是一件很吊诡的事情,因为大部分美国人正在受到创纪录的高房租,医疗保险支出激增以及大学学费上涨的影响,通胀率已经是一个主要问题。这也是为什么美联储不可能进一步干预市场的原因。尽管正如德意志银行在本周所警告的,如果美联储贸然加息会给经济带来更大的冲击。资产价格和基本面之间的非相关性将可能被大幅放大,市场将可能经历全新的局面,资产价格将会重新被定价。考虑到按照美国通用会计准则计算,股市当前的市盈率处在20多倍的区间,市场的新局面可能已经形成。

还没有评论

,点击发布!

![[集市好物]全新未开封餐具](https://storage.51yun.ca/market-product-photos/d25bbad7-4420-4ac0-9683-1b45f5bffe04.750x1001.jpg)

网友评论