把收购者批为强盗 证监会主席扣的帽子有些大

导语

昨日,证券市场爆出大新闻。证监会主席刘士余在一次演讲中,对“持来路不正的钱”的收购者大肆举牌的行为,进行了激烈的抨击。他要求资产管理者“不当奢淫无度的土豪,不做兴风作浪的妖精,不做谋财害命的害人精”,并表示一些人正“从门口的野蛮人变成了行业的强盗”,“当你挑战刑法的时候,等待你的就是开启的牢狱大门。”到底何事让我国证券市场的主官如此“大动肝火”,又如何看待他说的这番话呢?…

继“敌意收购”万科后,前海人寿举牌格力,引发对“野蛮人”更坏的想象由“宝能系”举牌万科引发的万科争夺战,绝对是去年下半年以来持续到今天,中国资本市场上最为瞩目的一个事件。随着恒大许家印的入局,这一争夺战也变得愈发混沌。不过有一个事情大家都是看得到的,“宝能系”的老板姚振华在10月公布的2016年胡润百富榜上,财富翻了近九倍,排名提升了两百余名,一举在中国富豪榜上排到了第四位,财富值达到了1150亿元。这反映出利用险资在证券市场举牌的做法,多么有创富潜力。

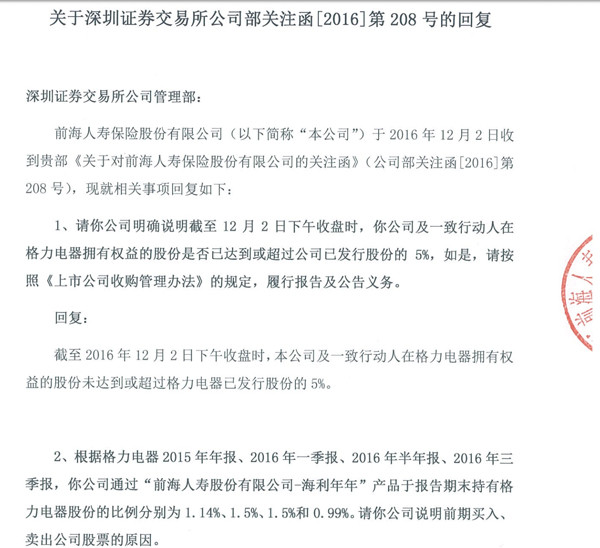

而就在最近,隶属“宝能系”的前海人寿又再次出手了,这次的对象是格力电器。据格力电器表示,前海人寿自11月17日公司股票复牌至11月28日期间大量购入其股票,持股比例由今年三季度末的0.99%上升至4.13%,持股排名由第六大股东上升至第三大股东,来势汹汹,在还未到5%的举牌公布线的时候,格力已经如临大敌。格力电器董事长董明珠明确表示反对,称“某些资本应该自我反省,到底怎么做投资”、“如果成为中国制造的破坏者的话,他们是罪人”,不过她宣称格力不会对此进行应对。对于格力这个重要国企被举牌,证券管理部门更是无比紧张,深交所迅速给了前海人寿一封“关注函”,要求说明情况,甚至要求前海人寿说明未来增持的数量和价格——理论上这是商业秘密,按规定也是不必要说明的,事实上前海人寿也是打了个太极,并没有公布相关信息。

正是基于这样的背景,刘士余在昨日的演讲中,火力全开:“这里我希望资产管理人,不当奢淫无度的土豪、不做兴风作浪的妖精、不做坑民害民的害人精。最近一段时间,资本市场发生了一系列不太正常的现象,你有钱,举牌、要约收购上市公司是可以的,作为对一些治理结构不完善的公司的挑战,这有积极作用。但是,你用来路不当的钱从事杠杆收购,行为上从门口的陌生人变成野蛮人,最后变成行业的强盗,这是不可以的。这是在挑战国家金融法律法规的底线,也是挑战职业操守的底线,这是人性和商业道德的倒退和沦丧,根本不是金融创新。”刘士余最后还发出警告,“当你挑战刑法的时候,等待你的就是开启的牢狱大门。”

这段话,直指利用险资在资本市场上频频举牌的那些操作。

险资大举入侵资本市场收购蓝筹股,自有其市场逻辑把保险资金投放到股票市场,是近年来资本市场上备受瞩目,但老百姓还不太熟悉的一种做法。据保监会之前发布的数据显示,2000年全国的保费收入不到1600亿元,到2014年,这个数字已经超过了2万亿。2015年前11个月,我国保险行业的总资产超过了12万亿,其中用于投资的资金超过10万亿。爆发速度实在是惊人。

而之所以安邦、平安等保险巨头能把巨额资金投入到资本市场上,除了中国保险业发展迅猛外,还源于几个保险资金在中国的特殊优势:一是先收后付模式留存大笔资金,保险资金的赔付却很少大规模发生,从而为保险资本留下了充足的弹药可以进行投资收益;二是保险模型形成超额利润,通过大规模精密的保险模型设计,大部分的保险模型都可以让保费收入高于承保成本。这使得保险公司获得了超额的收益来源,无亏损之虞,更多精力投向如何增值;三是外部竞争引发投资冲动,尽管保险业现在利润丰厚,但也面临着激烈的红海竞争,保费的价格战日趋升级。在这样的状态下。保险公司必须将保费资金投往高额的投资领域,以弥补资金的价格战损失。

另一方面,中国资本市场的现状,可以说是为野蛮人已经开好了大门。那些超级蓝筹股(比较大的国企绩优股),由于股权结构的原因,自由流通的份额都比较少,数额庞大的保险资金可以不怎么困难地就成为二股东——如一位投资界网友算了下,那些投资者比较青睐的上证50蓝筹股中,第二大股东持股市值总和仅有2476亿,对于险资来讲举牌是很容易的事情。这些资产,可能没什么成长性,但由于这些国企都是躺着赚钱,靠分红就是很好的优质资产。

所以说,险资入侵资本市场,站在各大公司尤其是大国企门前,是很符合市场逻辑的事情。而且,正如刘士余所说,这些举牌、要约收购活动,“作为对一些治理结构不完善的公司的挑战,这有积极作用”。因为被举牌说明你股价被低估,公司治理有较大的改善空间。

不应把举牌者都视为具有敌意的野蛮人,同样的行为发生在巴菲特身上,那就是骑士把姚振华们视为“野蛮人”、“敌意收购者”,当然也有原因。因为中国的资本市场还不太习惯这些保险资金,不清楚他们是否能成为合适的长期投资人。毕竟,很多保险资金都是短期的,配置到长期证券市场看起来是一种资金错配;另一方面,也有很多险资来源于寿险,周期很长,存在很多不确定性。更重要的是,担心这些野蛮人不会用心经营企业,他们会把企业创始人扫地出门,出售企业优良资产,用资产所得现金偿还杠杆收购欠债,确保超额利润,甚至将自己的人与外行独立董事插入管理层,运用裁员、削减激励等手段,严控成本,削减债务,期待估值快速提升,等待机会出手——“涸泽而渔,杀鸡取卵”,把企业折腾得够呛。

对这方面的担心不是没有来由,此前上海家化、汽车之家等企业被险资收购后,原先管理层就与大股东产生了重大矛盾,闹得一地鸡毛。

但险资并不总是这样,此前阳光保险举牌伊利股份,就纯粹是财务投资,并再三声明自己是“好人”。事实上,在发达国家,保险公司大规模进驻资本市场已不是新鲜事,美国保险公司早已是股市的重要机构投资者,其投资额大概占股市总市值的十分之一,是保障股市中长期稳定的中坚力量。当然,这并不是说保险资金在美国资本市场就不存在被滥用的情况,2008年金融危机时美国保险集团AIG濒临破产就是一个著名的教训。但总体上看,不必妖魔化保险资金。

在这方面,最好的例子是巴菲特,巴菲特的投资模式,很重要一点就是使用保险资金。巴菲特拥有的伯克希尔哈撒维旗下拥有多家财险、车险和再保险公司,保险公司先收再付,在一段时间内可以获得大量浮存金进行投资,从1967年到2010年,伯克希尔哈撒维旗下公司管理的浮存金总额从6700万美元增至620亿美元。巴菲特也进行收购,但他没有被视为野蛮人,反而是“骑士”,基本上企业都非常欢迎巴菲特成为股东,这甚至成为企业发展的重要支柱。

保监会应从规则上进一步完善险资使用,证监会并无立场为企业强行出头巴菲特的钱在美国市场受到欢迎,除了他本人的精明和长期持有的投资理念外,还在于他对资金成本的良好控制。他使用的杠杆并不高,据《巴菲特的阿尔法》作者测算,巴菲特凭借险企实现了大约1.6倍的杠杆。原因在于他经营的保险业务有较高的利润,使他的资金成本非常低, 伯克希尔哈撒维旗下保险公司管理的浮存金长期平均成本约2.2%,比同期美国国债发债成本还要低3个百分点。相比起目前中国市场上险资5%乃至8%、10%等充满赌博意味的资金成本,巴菲特对险资的运用与中国同行可以说是有很大差别的。

对于中国资本市场人士来说,如果野蛮人能做到像巴菲特那样,那风险可控,想必是会到处受欢迎的。但相关的做法和规矩,应该由保险业自己来形成,保监会来制定规则,进一步完善险资如何使用。而证监会并无立场为企业强行出头——像证监会主席刘士余这次的激动抨击,恐怕是很有争议的。事实上,依据知名财经专家吴晓灵组织的调研,没有发现“宝能系”在险资使用方面有任何违规,此时高呼“挑战刑法”、“牢狱大门”似乎没什么必要。而且,只准证监会随意给一些不像样的企业IPO圈钱,却不欢迎保险资金进场和促进公司治理,中小股民的利益谁来保障呢?

结语:

把保险资金批为“奢淫无度的土豪,兴风作浪的妖精,谋财害命的害人精”,批作“强盗”,这帽子实在有点大。

生活服务

还没有评论

,点击发布!

网友评论