服务

六张图解析如何在2017年新世界秩序中投资获利

新闻配图

基于全球迈向新的世界秩序,国际清算银行认为全球市场规避或追逐风险的衡量标准只有美元,别无其他,且投资界对这一点也已公认很多年。

市场研究公司Macro Intelligence 2 Partners发表了令人眼前一亮的观点分析,该公司的分析认为即将到来的“美元问题”可能达到一定的规模,美元也会按周期移动,美元指数的低端在84点左右,意味着新兴市场和其它大宗商品生产国的金融条件已经变得不可控制,因此传统的风险衡量标准最终导致投资者撤出。

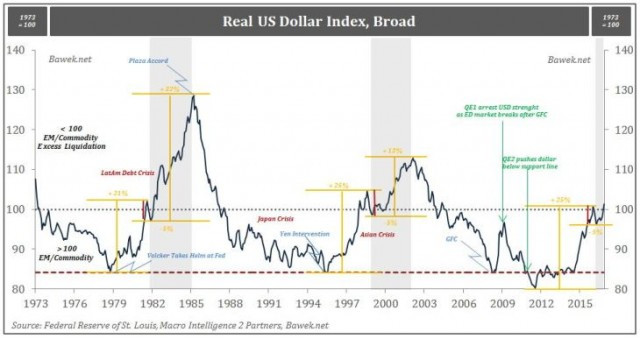

从下图中可以看出,美元问题的诱发因素通常是政策驱动的,且基础的结构失衡已经累积好几年。

图一:实际美元指数,广义

美国以外累积的大部分美元债务并不是由实际美元支撑的,而是由对美元的索求支撑的----即臭名昭著的欧洲美元市场。在欧洲美元市场上,银行大部分是欧洲的国际银行,通过索求美元来给各种经济活动提供资金,但是这种美元是不存在。你可以把它看作是另外一层的部分准备金贷款,从一开始就是建立在部分创造出的货币上。

当风险衡量标准与谨慎偏离太远,投资者就会开始从新兴市场撤出资金,并要求他们的投资能以美元支付。为满足投资者要求,国际银行会在最短的时间内筹集尽可能多的美元来,以履行他们的义务。随着需求突然大于供应,美元的价值出现攀升。新兴市场的金融条件大幅收紧,为新兴市场进一步扩展提供资金变得不可能。

在这个过程中,新兴市场银行因为它们的美元债务和LCU资产变得异常脆弱。随着欧洲美元市场崩溃,繁荣变成了萧条。如果周期变得不可控制,就像2008年那样,银行破产就不仅仅会限于新兴市场银行,也会扩展到更大范围内的国际银行。

从实际广义美元指数中我们可以仔细看一看此前的美元周期, 我们会发现,最初的冲击把美元指数从其低位推升了20-25%。之后美元指数升高停止了,出现了5%的下跌,随后又开始了第二轮升势。我们现在所处的境况正是如此,如果历史会重复——我们也相信历史会重复——那么可以说随着美元进入第二轮升势,新的金融危机正在酝酿。

关于美元走强,我们还有其它令人信服的论断。如果当选总统特朗普把他的政策承诺付诸实施,比如按照基于目的地征税的原则来改革税务系统;这样的话,出口将免税,进口将按公司税率进行征税。单单是税务这一项就会让美元升值10-15%。

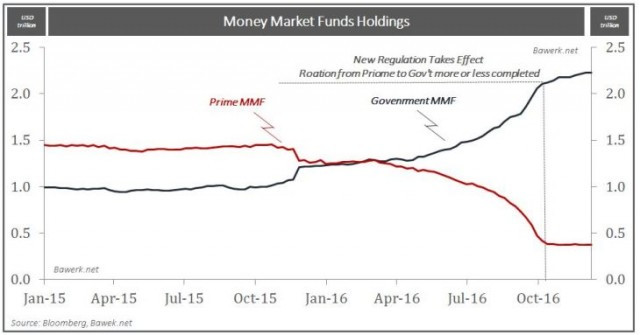

此外,如果美国公司把它们国外的资金汇回美国,这会给美元升值带来额外的压力。一些人可能认为华尔街持有的美元与东京,香港和伦敦持有的美元一样是可以替换的。但是考虑到新颁布的货币市场监管,情况可能不再是这样了。主要的基金将缺乏美元,而投资政府债券的投资者又会具有丰裕的美元。因此,很可能美国公司从国外汇回的现金会陷在纽约货币市场,给欧洲美元市场带来额外的压力。

图二:货币市场基金持仓情况

2008年后美国经济时间系列中出现的几次结构突变。这些结构突变与源自于欧洲美元短缺和美元走强的融资问题直接相关。

虽然美元的量化宽松偶尔会扰乱这个下行的趋势,但是这不能解决资产配置不当以及投资错误的问题。量化宽松只能给消耗资本的经济活动提供融资,通常称为泡沫。一旦量化宽松停止,资本会继续重新配置到可持续经济领域。因此,量化宽松实际上是很有破坏性的政策,因为它删除了一个本就已经吃紧的能给经济项目提供资金的实际储蓄资金池。

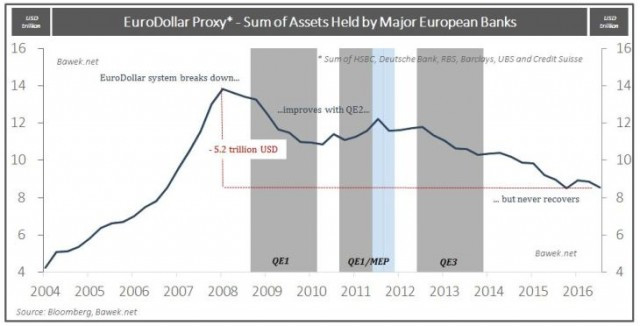

通过总结主要欧洲银行的资产负债表,我们为欧洲美元的情况创建了一个替代模型。这个简单的总结反映出西方经济体面临的不是衰退和疲弱的恢复,而是过去十年来一直持续的萧条,给西方经济体带来了严重损害。

分析团队创建的欧洲美元替代模型在金融危机时达到了顶峰,之后尽管推出了第二轮量化宽松,模型还是出现了剧烈的下跌(量化宽松实际上只不过是一个更有技术含量的计划,用来给美国的影子银行提供资金,实际上并没有增加全球的美元供应),随后在第二轮量化宽松中,随着量化宽松的焦点是把美元推入进全球系统,我们的欧洲美元替代模型出现了小幅回升。可以看到,第三轮量化宽松的设计目的与第二轮是一样的,但是替代模型对第三轮量化宽松的反应与第二轮有着很大的不同,这很有趣。

图三:欧洲美元替代模型——主要欧洲银行持有资产的总结

如上分析模型显示了初步迹象,全球金融系统最终能够针对新的现实做出调整。到2015年后期时,欧洲美元市场稳定了下来。在市场力量和监管者的迫使下,银行增加了它们的资本比率,并进行了缩减。然而,随着系统开始处理这个问题,愚蠢的货币的主人们决定,他们要强迫银行重新加杠杆扩大自己的资产负债表,这只能解释为是一种精神分裂的行为;监管者要求银行去杠杆,而央行的政策却努力去提升银行杠杆。这里指的是负利率。银行在央行中存储过多的储备资产需要缴费,通过这样,央行政策的目的在于迫使银行去投资对平民大众有利的经济。

现在所有人都清楚的知道,负利率本身就是一种通缩性的力量。收益率曲线崩溃了,净利息收益率(净利差)被压缩了,随着普通大众的债务达到了高峰,对更多债务的胃口已经很小了。这是一个惨败,以至于日本央行已经承认引入收益率曲线控制是个错误。控制收益率曲线的目的本是为了让收益率曲线变得更陡峭,但是却取得了适得其反的效果:随着特朗普当选美国总统,10年期日本债券收益率迅速跌破了零位。现在日本央行不得不对日本债券(交易)进行限制,以维持零位的目标。

最后,关税和来自各方的压力会让美国慎重考虑把生产移到外国或是让一部分现有的生产力回岸(返回美国),同时在欧佩克讨论的基础上,美国复兴的页岩油产业也会增加石油产量,正是如此,如果美国目前的经常账户赤字缩小,那么全球美元供应/需求失衡只会变得严重。

2017年预期美元会再次升值10-20%。这会给几个新兴市场带来巨大压力,比如土耳其,南非,印尼,巴西和印度。虽然这些国家已经极大的削减了他们的经常账户赤字,但是2017年,这些国家需要对大量美元计价的债务进行延期。

由于预期特朗普的政策会带来大量的政府开销,美国现在正在经历一个短暂的繁荣。随着特朗普带来的刺激因素被证明是无用的,美国将陷入萧条。通缩预期会重新出现,这让很多权威人士感到吃惊。但是与不可避免的人民币贬值产生的后果比起来,美国引导的通缩不值一提;从这方面讲,极大依赖于资本货物出口的德国经济看起来会异常脆弱。

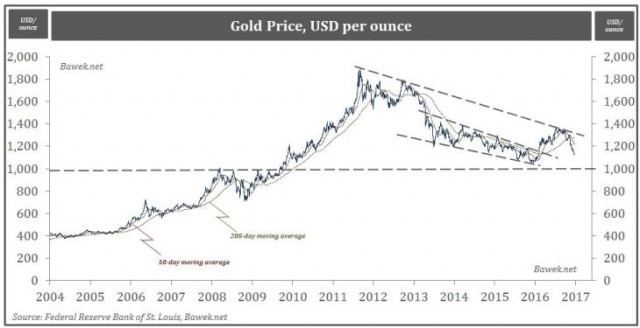

分析预期黄金价格会跌到1000美元以下每盎司(这将会是一个很好的买进机会)。

图四:黄金价格,美元/盎司

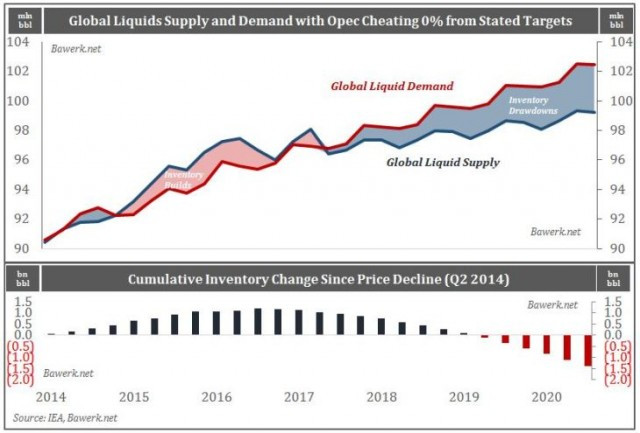

考虑到欧佩克协议并不会带来实质性成果,并且对原油需求的预期显得过于乐观,原油价格可能会跌到20美元到30美元的区间。如果欧佩克完全遵守公布的协议,那么2017年第一季度,库存水平会下降,原油交易商们会带来原油市场牛市。换句话说,短期内,因为欧佩克和特朗普,原油价格可能走高,但是中期内,原油供应过量的情况会持续存在,让任何看牛原油市场的行为停下来。

图五:欧佩克完全遵守协议目标的条件下,全球原油供应和需求的情况

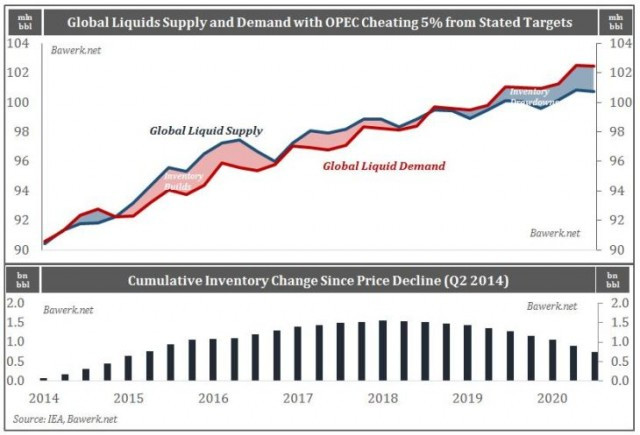

但是,如果欧佩克在协议目标与实际生产之间进行比例为5%的作弊(即欧佩克的实际生产水平比协议减产目标高5%),那么原油库存水平降低的结果会推迟一年出现,而累积库存过量的问题会一直延续到21世纪20年代。

图六:欧佩克进行比例为5%的作弊后,全球原油供应和需求情况

收益率曲线陡峭化策略如今很流行,但是如果美元主题如我们预期的那样展开,那么你应该在“避风港”(此指债券)中采取平坦化策略。

不管怎样,最重要也是最有意思的问题是;如果美联储意识到他们的升息周期引发了全球避险交易,美联储会怎么做?第四轮量化宽松?到那个时候,我们前面说过的事都会发生改变。第四轮量化宽松可能是一个迹象,表明货币流通速度将会起飞,创造出令人担忧的通缩-通胀轮流上阵的僵局,而这正是我们预期的长期内会出现的情况。

还没有评论

,点击发布!

![[集市好物]2019 Nissan Qashqai](https://storage.51yun.ca/auto-car-photos/f0764c32-89ab-4a7e-9c75-53de831461bb.920x685.jpg)

网友评论