服务

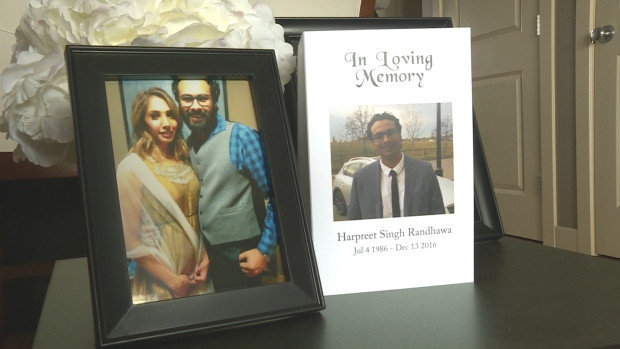

丈夫突然离世 加拿大年轻母亲奉劝:这事不能等

加拿大卡尔加里市一名年轻女子与她的7岁女儿刚刚度过了一个孤冷而可怕的圣诞和新年,因为她们的男主人在12月突然病故,留下母女二人失去了生活的全部依靠。现在这位年轻母亲劝告大家,买人寿这件事真的不宜拖延。

家住卡城东部小镇Chestermer的Seema Minhas-Randhawa接受加拿大广播公司采访时说,丈夫Harpreet Randhawa于12月13日突然离世,前一天,这家人刚刚庆祝了她的30岁生日和女儿Anjali的7岁生日。

她说,自己因为健康原因不能长期工作:包括三处椎间盘突出,后背动过大手术,经常去医院复诊等。因而Harpreet是唯一的收入来源。

“他是完美的丈夫和父亲,是一家人快乐的源头。”

“别再等了”

但是,Seema和丈夫没有及时做一件事:买人寿保险。

“我们总是说,等下周、下个月,我们再去买。”

她劝告大家:“别再等了。凡事无法预料。我们的注意点一直都在我身上,因为我的身体不好,永远也想不到(Harpreet)会出事,因为他很健康。但是现在他走了。谁都可能遇上这样的事。”

对这家人来说,Harpreet是全部依靠,为了让妻子留在家里和女儿在一起,他有时要打两份工。

Seema说:”去年我瘫痪了三、四个月,双腿不能动。他全力照顾我,像一位天使,对女儿来说,又当父亲又当母亲。“

12月13日这天,Seema把女儿送去祖父母家过夜后,于下午5时30分左右回到家。当时想着Harpreet应该在家里小睡,接着于7时30分再出去打工。

她回忆道:“我找遍了家里,然后看到他躺在地下室的一个角落。我想他是在开玩笑,因为他总是那样,便说 ‘好了,别开玩笑了,起来吧。’”

但是,这不是玩笑。“当我走近时,看到他的双手已经没有血色,手臂冰冷。”

她一边想要唤醒丈夫,一边召来急救人员。但是已经太迟了。

初步尸检报告并没有解释丈夫的死因,而进一步的尸检需要等6至8个月时间。

Seema说,家中的财务全权由丈夫负责,她都不清楚有哪些账户。

“我们没有按揭保险,没有人寿保险。虽然我们准备买人寿,但总是想着 ‘下个月再说’。”

现在,Seema母女没有任何收入,而账单一份接着一份到来。

好在Harpreet的一位好友Chris Powell发起了筹款活动接济这对母女。

Seema表示,希望大家可以从她的境遇中吸取教训,及早购买人寿保险,至少不会像她那样,在失去丈夫的伤痛中,还要面对可怕的财务压力。

广告?

回复

就算买了保险,赔她10万,有个屁用。

回复

人寿保险要趁身体好的时候买。等有病时再买就太晚了,没人会保你的。

回复

在此捐款:

https://www.youcaring.com/seemak ... nhasrandhawa-726382

这事挺可悲的,买不买保险,人都没了有个P用,买保险能救他的命吗?

法律为什么就不能强制所有雇主为工人买最基本的LIFE INSURANCE吗?其实这里的法律是全心全意为老板的利益服务的,比如法律不给工人任何带薪病假,最低两周的可怜带薪年假,老板最低可支付工人仅$11.25的死翘翘的要饭花子般的工资。可老板及CEO贪婪无度剥削工人,他自己一年得赚百万千万的(前些日子有篇关于CEO巨额年薪的文章)。文中的可怜男人,为了养家干了一天回家5点半,而晚上7点半还得去上第二个班,他有钱为自己买保险吗?他身体不舒服能请病假歇歇吗?土豆豪华度假四处招摇卖相赚取富人的政治募捐,他才不CARE普通工人的艰难境遇。

回复

业务过程中,这种对于买保险一拖再拖的情况还是比较常见的。

我曾经写过一篇文章《保费为什么这么贵?》,说的就是有人因为一拖再拖,结果到真正动手买保险时,保费被涨了很多。

我的这个客户还算比较幸运,只是保费被涨了而已。而文中的这个女主人公就比较倒霉。

我希望大家能够认识到保险对于家庭财务的重要性,在想到要买保险的时候尽可能地抓紧时间办理而不要一拖再拖,因为你不知道也没有人知道风险是不是或什么时候会降临到你或你的家人的头上。

回复

如果经济条件不够好,至少也要买Term的保险,能保到自己65岁退休的时候,每个月也就十来块钱,可以有几十万了。每个月十几块买个安全感,比买咖啡实在。

只是很多保险经纪推销的投资组合保险,则需要更周全的考虑。

回复

查看全部 15 条评论

查看全部 15 条评论

网友评论