人民币转危为安 离岸升破6.79 央行没出手?

离岸人民币兑美元今日午盘北京时间13点后极速拉升,再破6.79,最高报6.7824,此前已经连续升破6.86、6.85、6.84、6.83、6.82、6.81、6.80关口。

美元指数跌幅扩大至0.9%,为11月9日以来最大跌幅,报101.71。

在岸人民币破6.88关口,现报6.8729,两地价差倒挂逾800点。

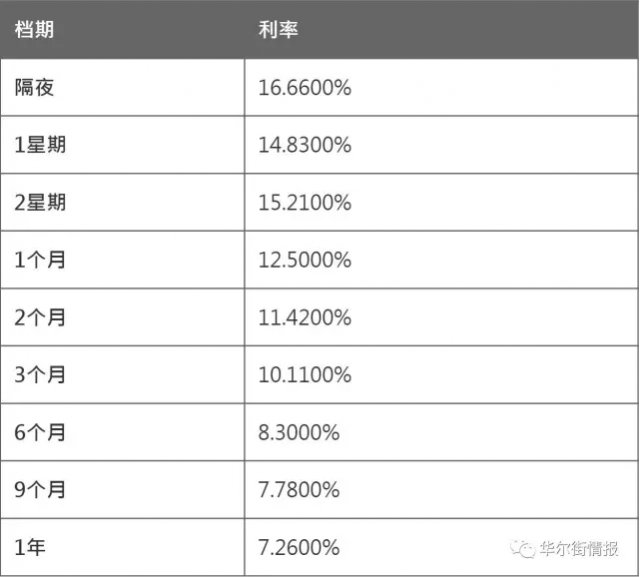

今日(1月5日),香港离岸人民币Hibor利率继续飙升,隔夜利率暴涨2139个基点至38.335%,续创2016年1月13日以来新高。

周三(1月4日),离岸人民币兑美元一度大涨逾900点,升破6.87关口。

德国商业银行周浩此前发布报告指出,近期CNH走势反映出央行的一种新态度,只要不愿为CNH提供过多流动性,市场将一直呈现目前的流动性趋紧,而这样流动性趋紧会使做空成本大增,最终导致人民币的走强。CNH隔夜继续暴涨,空头回补加上美元的相对弱势,导致了市场一片踩踏。

他认为在这种预期下,未来几个月交割的购汇远期头寸只要仍有利可图,也可能提前反向平盘,这又造成了另一个踩踏效应。而这种看似钱荒的情况应不会持续,甚至可能很快变盘。因为交易头寸很机敏,一旦利率畸高且方向不明,市场将快速出清。而一旦空头大幅被洗盘,流动性或快速改善,这时押注人民币利率持续走高也可能被迫清盘。这样的状况去年年初曾出现过。

离岸人民币为何突然暴涨,这背后又有什么样的逻辑呢?离岸人民币的大涨,从盘面上来看并没有央行直接干预的迹象,但其实在背后却是有多种因素的积累造成的。

一、中国央行的政策预期支撑人民币

去年12月召开的中央经济工作会议提到,要在增强汇率弹性的同时,保持人民币汇率在合理均衡水平上的基本稳定。

彭博此前报道指出,中国央行正在考虑支持人民币、遏制资本外流风险的应对预案。这种预期显然对人民币构成支撑。虽然本次人民币大涨并没有迹象显示央行进行了直接干预,但干预的预期确确实实的对人民币构成支撑。

交易员表示,此前市场已经多次传递出监管层维稳市场的信号,但投机者置之不理,造成了人民币空头的拥挤,一旦有什么风吹草动,央行干预的预期就成了空头恐慌的理由。

分析师指出,“考虑到当前人民币汇率的大幅波动,可能会对国内资产价格造成负面影响,进而通过金融市场 向实体经济传导形成宏观风险,所以监管层保持人民币汇率在合理均衡水平上的基本稳定显得尤为重要。”

二、中国外管局出台政策打击空头

中国外管局增加了对购汇的管理力度。外管局表示,5万美元个人购汇限额不变,但将加强对银行办理个人购付汇业务真实性合规性检查,并再度明确境内个人购汇不得用于境外买房和证券投资。

人民币指数篮子增加削弱强势影响。中国外汇交易中心CFETS修正了计算人民币指数的一篮子货币,人民币汇率指数的货币篮子中,当前货币数量由原来的13种增加至24种,篮子中的美元权重由26.4%调整为22.4%。

路透援引市场交易员指出,岁末年初中国监管层多个政策出台对空头产生一定的打击,预期管理力度加大收到了初步效果。

三、中国经济数据年初表现靓丽支撑人民币

本周以来中国公布的经济数据都表现良好,基本面不断改善支撑了人民币走高。

周二数据显示,中国12月财新制造业PMI51.9,创2013年1月来最高,预期50.9,前值50.9。产出指数创2011年1月来最高。周三数据显示,中国12月MNI消费者信心指数录得116.6大幅高于前值的114.9。周四中国12月财新服务业PMI录得53.4,前值53.1。中国12月财新综合PMI53.5,前值52.9。

分析师指出,12月中国经济继续好转,大部分分项指数似乎展示出了一片乐观景象。产出指数和新订单指数均达到多年高位,投入和产出价格指数仍保持高速上涨,通胀压力未减轻。

分析师指出,2016年12月中国制造业和服务业双双扩张,经济回暖继续,第四季度中国经济好于前三季度,全年经济目标达成无碍,不过市场仍然需要警惕后期经济转头向下的风险。

四、近期美元的升势放缓大大缓解了人民币贬值的压力

周三美联储公布的会议纪要并没有此前美联储决议鹰派,进一步缓解了市场对于美联储快速升息的压力。在去年年底美联储第二次加息之后,市场对于美联储很快再升息的压力大幅缓和。新年期间更多的交易员对美元回补头寸,美元指数自十四年高位回落。

虽然很多分析师预计美元将会在2017年增加需求,特朗普支持的国土投资法案,保护主义贸易政策等,都有助于增加美国的增长潜力和美元需求。但是,这种贸易的最大风险可能是,美国当选总统特朗普的政策仍然有许多未知数。

分析师指出,特朗普胜选之后的行情已经基本反应到市场中去了,现在市场密切关注的则是特朗普在就职后是否真的会实施更多的财政政策,如果特朗普出尔反尔,美元很可能会大幅下挫。

五、技术上的空头回补支撑人民币

在连续长期下跌之后,投机者的人民币空头大量积累,这使得做空人民币的交易变得过渡拥挤,一旦人民币开始走强,这些空头的止损盘就会加速人民币的升势。

交易员表示,离岸人民币流动性持续紧张,自12月以来持续吃紧且波动频繁,做空成本不断增高,离岸人民币的上涨引发了如潮止损盘,进一步支撑了汇价。

德国商业银行的分析师指出,今天的离岸人民币暴涨体现了市场成本与预期的关系。离岸人民币突然走强,体现了市场的重新选择,而突然走强也导致交易盘纷纷逆转,空头回补造成多头踩踏。

人民币突然转危为安, 央行这次没出手?

人民币话题又火了。

周三在岸人民币兑美元夜盘交易结束时上涨0.46%,报6.9306元,创下2016年6月初以来最大涨幅。与此同时,离岸人民币兑美元一度飙升0.85%,创近一年来最大。

人们想当然的理解为“央行出手暴打空头”。更有甚者,有人称“美国向世界宣告货币战,中国放大招应对”。

深夜发文,实在看不下去了:我可以告诉你,昨晚央行并没出手。

周三人民币大涨主要有下面四个因素决定:

1、周三的涨势是由离岸人民币带动,离岸人民币是由亚洲时段开始上涨的,在离岸汇率的带动下,欧洲时段在岸汇率才上涨,常规交易时段没有没央行出手干预的迹象;

非到关键时刻,央行不会大幅度干预离岸人民币市场,频繁干预会给市场造成混乱信号。

2、在人民币暴涨的同时,美元对主要货币全线走软,我们可以看到这段时间国际金价也走出了趋势,人民币上涨更多的是因为美元指数暴跌;

3、彭博社一则,《中国据称已准备汇率风险应对预案,强制结汇和减持美债在考虑之内》报道;

4、做空人民币成本不断增高,这是最主要的一点。

数据更新于北京时间: 2017/01/04 22:48:36

人民币隔夜HIBOR有所回落,但仍处高位,且7天期利率续涨至近15%,表明人民币做空成本仍高。

我们先从上面提到的第4点人民币做空成本分析:

人民币隔夜HIBOR上升的因素有很多,最主要的是人们愿意借入人民币来做空。

德国商业银行周浩对这一点解读的非常贴切:做空人民币是有成本的,而这样的成本体现为各期限的人民币与美元的利率水平之差,一般而言,如果借入人民币来做空(同时做多美元),那么需要支付人民币利率,但同时收取美元的利息。这两者之间的差额就是“成本”,正常情况下,人民币的利率水平高于美元,所以做空人民币是一个“负利差”交易。

随着中国继续加大资本项目管控力度(我们开始提到的第2点),人民币资金紧张的状况恶化,加剧了离岸人民币市场的利率上升。对做空者来说这是恶梦循环,促使这些人平掉了离岸人民币空仓。这就看到了昨晚离岸美元/人民币交易止损盘如潮的一幕。

那么做空人民币还是不是一项好的策略?

交易员通常用“离岸美元/人民币期权隐含波动率”衡量对未来价格的预期。

按期权的现在价格代入B-S期权模型中(波动率成为未知数),反向推导出该期权的波动率。

从这个重要的风险指标来看,市场各方在某种程度上达成了一定的共识。

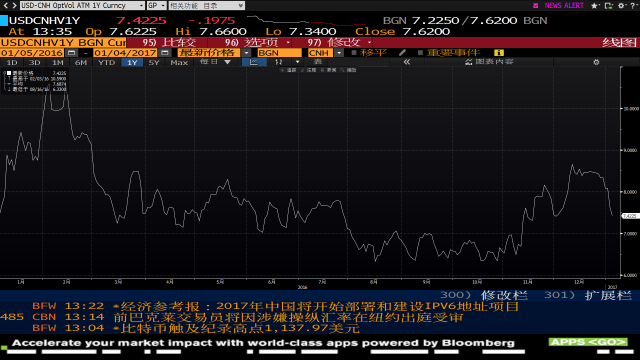

离岸人民币一年期期权的隐含波动率

上图离岸人民币一年期期权的隐含波动率表明,远期市场认为离岸人民币兑美元的汇率会在2017年年底达到7.3左右。

借入人民币成本大概是一年期7%,以目前的离岸人民币汇价计算,必须升破7.3才会有获利空间。人民币跌到7.3具有不确定性,7%的做空成本是实实在在的。

所以,回到我们本文开头的话题,并不是“央行出手暴打空头”。站在空头的角度来看,做空人民币已不合适。

从长远来看,人民币有贬值需求,但这个需求不会在“贬值预期极为强烈”的时刻释放,这会造成市场恐慌。最有可能的时点是,借助美元走软或出现反转趋势时,而方法便是扩大人民币双向波动幅度,不给市场单边预期。自从去年人民币加入SDR后,央行便开始逐步放开“让市场决定人民币汇率”,但这也是交学费的一年,预计人民币贬值趋势会在2018年底结束。

生活服务

还没有评论

,点击发布!

网友评论