姚振华身背处罚离任 前海人寿两大疑问待解

业内人士称,姚振华的去职速度之快,超出市场预期,由此也能看出在保监会相关处罚规定做出之后,姚对监管意见采取了尊重、坚决执行的务实态度。

姚振华

第一财经记者3月13日获悉,姚振华辞去前海人寿董事长一职,原前海人寿副董事长张金顺继续董事长一职。张金顺此前为平安信托董事长。姚振华同时还辞去了前海联合财险公司的董事长一职,该公司董事长一职暂由公司董事黄炜代行。

业内人士称,姚振华的去职速度之快,超出市场预期,由此也能看出在保监会相关处罚规定做出之后,姚对监管意见采取了尊重、坚决执行的务实态度。

保监会早前曾因前海人寿主要存在编制提供虚假材料、违规运用保险资金等问题,依据《保险法》等法律法规对前海人寿及相关责任人员分别作出了警告、罚款、撤销任职资格及行业禁入等处罚措施。其中,对时任前海人寿董事长姚振华给予撤销任职资格并禁入保险业10年的处罚。

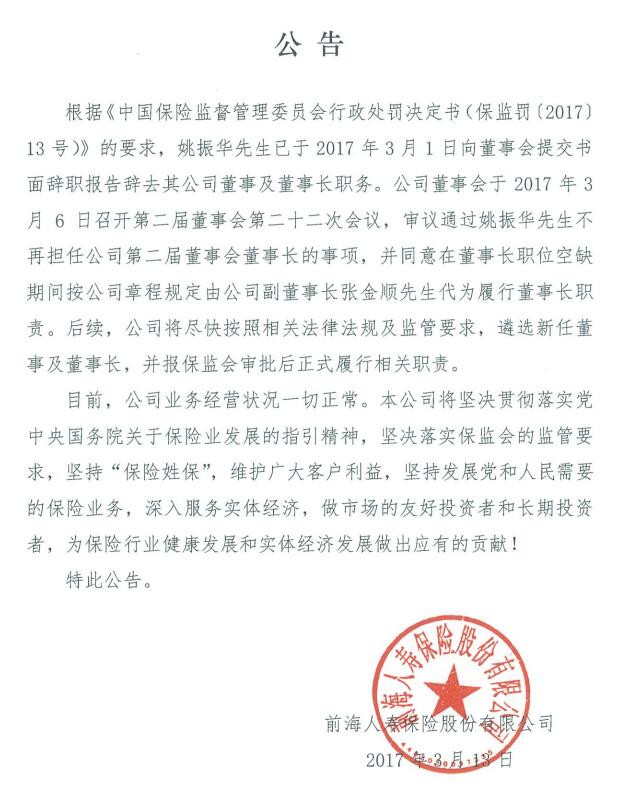

以下为前海人寿3月13日晚间发布公告:

前海人寿迎来“后姚振华时代”。(深度阅读:前海人寿罪与罚:姚振华受罚股权无需处置)

2017年3月13日,前海人寿发布公告,被保监会禁业十年的姚振华,已卸任前海人寿董事长一职。前海人寿在发布的公告中称,董事长空缺期间,由副董事长张金顺代为履职。

前海人寿公告表示,新的董事长将在近期由董事会遴选产生,不过,新任董事长在选举产生之后,最终尚需保监会核准批复任职资格后方能生效。

此外,姚振华还卸任了宝能系旗下另一家财险公司——新疆前海联合财产保险股份有限公司(下文简称前海联合财险)董事长职务,由现任董事黄炜代为履行董事长职责。前海联合财险是宝能系在保险行业落下的第二枚棋子。根据此前保监会公开信息显示,前海联合财险注册资本人民币10亿元,总部设在新疆乌鲁木齐。

实业起家的姚振华,自2012年前海人寿设立而进入保险业,并在举牌多家上市公司、掀起“宝万之争”之后成为公众焦点人物。

此番卸任两家保险公司董事长职务,意味着姚振华重回“原点”。步入“后姚振华时代”的前海人寿,市场的疑问聚焦在:谁来执掌前海人寿?“后万能险时代”转型路在何方?

谁来执掌前海人寿?

接替姚振华代为履行董事长职责的张金顺,其于2016初刚刚加盟宝能系,现年52岁,拥有多年银行从业经验。

公开资料显示,张金顺早年先后供职建设银行和民生银行,随后进入平安集团。2012年11月,张金顺出任平安银行行长助理兼北京分行行长;2014年3月,升任平安银行副行长;同年12月,出任平安信托董事长,2015年11月辞任平安信托董事长。2016年5月,经保监会核准,张金顺正式担任前海人寿副董事长。

前海人寿公告称,在过渡期间,前海人寿将“尽快按照相关法律法规及监管要求,遴选新任董事和董事长,并报保监会审批后正式履行相关职责。”

按照当下安排,前海人寿新的掌舵者或为目前代为履行董事长职责的张金顺。不过分析人士指出,“张金顺就任董事长,只能说概率更大一些,待董事会遴选之后,需要以保监会审批为最终结果。”

“后万能险时代”前海人寿路在何方?

对于前海人寿而言,随着姚振华卸任离去,这家成立短短5年的保险公司,亦将探索较此前所依赖的“资产驱动负债”不同的发展模式。

这也是摆在诸如恒大人寿、生命人寿等新型险企面前的转型问题。近年来,随着险资投资限制逐步放开,该类险企在承保端依靠高收益的万能险等中短存续期产品,借助银保渠道迅速做大规模,再将保费收入投向资本市场,以资产端驱动负债端。不过,在利率步入下行周期,寿险成本居高不下的大环境下,这类做法下隐藏的“利差损”风险,让监管心生警惕。

保监会在近年来连续发文,为该类险企“资产驱动负债”模式敲响警钟,并试图引导保险公司转向高保障类产品、期交业务。

前海人寿表示,目前其已调整发展战略,从“规模与价值并重”调整为“价值优先、效益优先”,按照监管要求,调整业务结构,淡化规模因素。前海人寿提供的数据显示,1月份,前海人寿实现原保险保费收入77.63亿元,同比增速为130%;保户投资款新增交费2178.48万元。同期,保险行业共实现原保险保费收入8553.40亿元,同比增长34.13%。

不过,鉴于前海人寿“吸金利器”万能险被保监会按下暂停键,由此带来的现金流压力不可小觑。

2017年1月份数据显示,受此影响,前海人寿核心偿付能力充足率、综合偿付能力充足率持续下降至56.23%和112.47%,逼近监管红线。

“后万能险时代”的前海人寿,在偿付能力充足率的限制之下,如何推动转型?这将是摆在张金顺面前的首要问题。

还没有评论

,点击发布!

网友评论