招聘

收评:沪指跌近1%死守3200 两市超百股跌停

周一两市低开低走,沪指盘中失守3200点,金融股尾盘拉升护盘,雄安新区概念股、次新股板块集体重挫,两市超百股跌停。

截至收盘,沪指跌0.74%报3222点,深成指跌0.66%报10450点。

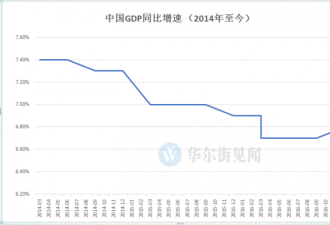

中国一季度经济迎“开门红”GDP同比增6.9%,增速创一年半来最高。民生证券的研究报告指出,随着房地产调控进一步收紧,房地产投资会受到影响,而基建受制于财政压力只能托底,预计全年经济增长呈现前高后低、整体平稳的走势。

就近期市场热点而言,雄安新区概念股4月17日复牌后,多数个股出现重挫,市场分析人士认为,在此前大幅炒作之后,领军板块熄火的可能性很大,后市市场短期内难有乐观。

另外,4月以来,银监会频频出台监管措施。在过去的两周,银监会共出台了7个文件。其中6号文《关于银行业风险防控工作的指导意见》对银行提出了全面的风险防控要求,并且在6号文中明确提出了要控制同业存单等同业融资规模。而46 号文《关于开展银行业专项治理工作的通知》要求银行全面自查是否存在各种套利手段。

国海证券分析师陈晓明认为,有序推动金融领域去杠杆在二季度可能进一步会深化。陈晓明指出,从一季度整体的货币环境来看,虽然表内融资受MPA 考核有所收缩,但非标规模及占比明显反弹,这反映出实体经济的融资需求依然比较旺盛,并且非标类的融资需求可能更多来自于受监管政策限制的部门。而4月以来银行监管措施的密集出台,很可能会在未来一段时间内逐渐压缩银行体系的风险敞口,并且监管措施和政策的逐渐落地,将会对A股市场流动性和风险偏好造成负面冲击。

陈晓明认为,市场调整的时间可能会拉长。自3月底至今,家电、白酒、一带一路相关的建筑、建材等业绩/估值确定性强的板块并未有大幅回调,上述确定性板块很难出现较大幅度的调整,并且由于次新板块以及高送转板块受监管层讲话指引预计很难在短期内再度激活市场,因此市场调整的时间可能会拉长。

最后,国泰君安认为,虽然过去两周市场已开始向下修正,但未来潜在负面因素仍需重点关注:第一、海外政治、经济风险的扰动,如意大利公投、美国大选等潜在黑天鹅事件;第二、人民币贬值引发的资本流出预期压力;第三、国家“严监管、去杠杆”实质性介入阶段引发的流动性扰动。中长期来看,在微观结构改善和企业实现可持续的盈利预期改善前,市场仍将延续非牛非熊的震荡行情。

投资机会上,华泰证券建议关注以下几个方面:首先,行业配置上继续推荐“黑金组合”,1.煤炭(兖州煤业)和钢铁(方大特钢),同时建议关注降成本政策(尤其是债转股)对资源品行业龙头盈利改善预期;2.大金融:债转股及企业盈利改善利于银行业绩改善,关注:银行(华夏银行)、券商(宝硕股份)、保险(中国人寿)。第二,主题投资推荐两个方向:1.受益于供给侧改革补短板的新型基建(城市轨交、通用航空、海绵城市、地下综合管廊等四个方向)龙头标的;2.财政发力引导民间投资的PPP主题类股。

生活服务

还没有评论

,点击发布!

网友评论