服务

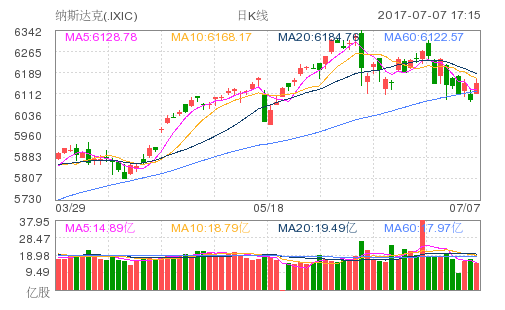

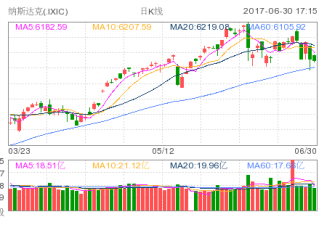

纳指收涨逾1% 科技股走高 油价大跌 金价下跌

北京时间7月8日凌晨消息,周五美国股市收高,科技股领涨大盘,纳指上涨1.04%。美国6月非农就业人数增加22.2万,表明劳动力市场状况仍然健康。报告公布后,多数市场人士认为美联储今年还将加息一次。

道指收涨94.3点,涨幅为0.44%,报21414.34点;纳指涨63.61点,涨幅为1.04%,报6153.08点;标普500指数涨15.43点,涨幅为0.64%,报2425.18点。

美国劳工部公布报告称,美国6月非农就业人数增加了22.2万,超过了接受路透社调查的分析师预期的17.9万。失业率从4.3%升至4.4%。工资增长仅上升了0.2%。

“非农数据很靓丽,但股市的反应却受制于工资增长的数据。”TD Ameritrade的首席市场策略师表示。

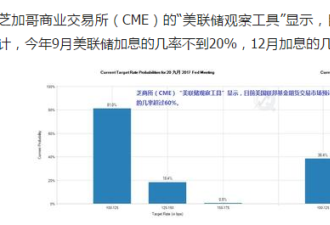

投资者关注工资增长的数据因为美联储预计在今年还将再加息一次。此外,美联储还意图缩减规模达4.5万亿美元的资产负债表。

非农数据公布后,美国国债收益率的涨幅收窄。美国10年期国债收益率徘徊在2.38%附近。而对货币政策变化更加敏感的美国2年期国债收益率则成交于1.395%附近。

“没有什么能够阻止美联储加息。失业率仍低于4.5%,美联储最不担心的就是就业市场。一种新的鹰派情绪传递到债券市场,因而造成了抛售”,Aberdeen Asset Management的高级投资经理表示。

下周,投资者将关注几分钟要的财务报告。花旗、富国银行、摩根大通都将公布第二季度的财报。

“目前盈利预计将以6.2%的速度增长,但如果盈利增长速度超过9%,我们也不会感到意外。对于投资者来说,科技股可能是个意外的惊喜。但是,我想财报会提醒投资者基本面仍在那里”CFRA的投资策略师Lindsey Bell表示。

在上个季度,美国企业的季度表现帮助推升大盘。一季度,标普500成分股公司的盈利增长超过了10%。

多重因素施压 美油本周下挫近4%

北京时间7月8日凌晨消息,美原油期货价格周五大跌2.8%至44.23美元/桶,为6月26日以来的最低收盘价,从而使本周累计跌幅扩大至3.9%。美国原油产量提高、上周原油钻井数量增加、石油输出国组织(OPEC)6月原油产量攀升、俄罗斯拒绝执行力度更大的减产行动等因素均令油价受到打压。

有关美国原油产量及未来产量预期提高的消息是油价下跌的主要原因。美国油服贝克休斯周五报道称,美国上周活跃原油钻井数量增加7座,总数升至763座。这一数据使有关美国原油钻井数量下降的预期落空。此前一周美国活跃原油钻井数量出现1月份以来的首次下跌。此外周四美国能源信息署(EIA)报告称美国上周原油产量继续提高。

另据汤森路透数据,OPEC组织今年6月原油出口量跃升至2592万桶/日,较5月的2547万桶/日高出45万桶。此外汤森路透还指出,今年1-6月,OPEC平均出口2502万桶/日,比2016年同期增加29万桶/日。

在OPEC组织原油出口大涨的同时,该组织6月份的原油产量也连续增加。媒体报道称,由于被豁免减产的两个OPEC成员国产量增加,OPEC原油产量在今年6月升至年内最高水平,这是OPEC原油产量连续第二个月上升,利比亚和尼日利亚今年5月的增产量为13万桶/日。

另据彭博社报道,四位不愿具名的俄罗斯政府官员透露,俄罗斯希望维持OPEC目前的减产协议,会在本月稍晚举行的OPEC部长级会议上反对任何进一步减产的提议。

一位知情人士称,在作出延长减产协议不久后就加大减产力度,会向石油市场发出错误信息。该人士表示,这种举动会暗示OPEC、俄罗斯与他们的盟友感到不安,认为达成的减产协议--到2018年3月末止将日产量合计降低180万桶--不足以支撑油价。

与此同时,伦敦洲际交易所9月交割的布伦特原油期货价格下跌1.40美元,跌幅为2.9%,全周累计下跌了4.2%。

黄金一周累计大跌2.6% 白银重挫近7%

北京时间7月8日凌晨消息,美黄金期货价格周五下滑1.1%,令本周累计跌幅扩大至2.6%,为连续第五周下跌,并创3月中旬以来最低收盘价1209.70美元/盎司。就业数据相对强劲,支持了美联储今年继续加息的预期,令贵金属价格承压。

英国ThinkMarkets公司首席市场分析师Naeem Aslam表示,美国非农就业数据“从外表看起来还可以接受,为黄金交易商带来了坏消息。这份报告当中,的确没有任何能够阻挡美联储今年继续加息的因素。”

与此同时,白银期货价格周五早间一度重挫近10%,可能是交易错误造成的“闪崩”,随后白银价格有所反弹。

9月份交割的白银期货价格周五跌55.8美分,跌幅为3.5%,收于15.425美元/盎司,为4月以来最低收盘价,本周累计重挫6.9%。

还没有评论

,点击发布!

网友评论