服务

美新房首付比例近7年来高位 泡沫说再次来袭

新闻配图

译自Zerohedge,真的是很久很久以前,全球金融体系因为抵押贷款泡沫的破裂而几乎崩溃。在当时,人们买房子甚至可以100%的贷款,而银行不会过问半句。

尽管千禧一代们可能会考虑借鉴一下上一辈的教训,但是事实是千禧一代也如上一代那样重复着相同的错误。

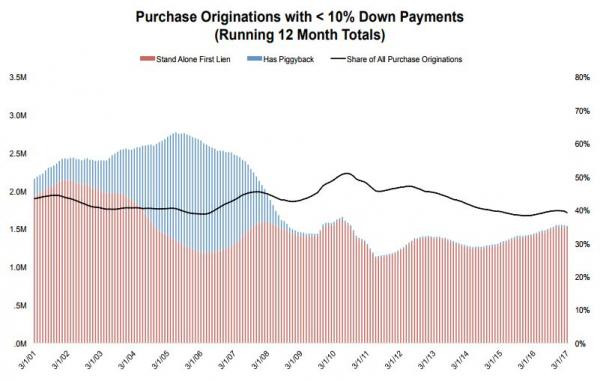

这一切可能已经太迟了。黑骑士金融服务公司指出,控制房价泛滥的首付再一次在贷款市场中消失了。事实是,仅仅过去的12个月中,150万的购房者的首付款比例低于10%,刷新7年来新高。

在过去的12个月中,150万的购房者买房的首付款比例低于10%,接近7年来的新高。

在经历了连续4年的下滑之后,房屋贷款整体有所上升,低首付款贷款的比例在过去18个月中逐步上升。

回顾历史我们发现,2005年至2006年时近一半的低首付贷款房屋都是有二次抵押贷款的,即出现了双贷款问题,而不仅仅只是按揭的比例比较高。

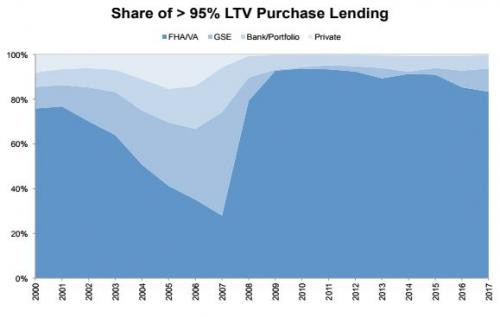

低首付房屋贷款的市场份额在2010年间的确开始上涨,与此同时,政府资助企业和组合贷款人的比例开始下降,自有品牌证券市场已经枯竭,美国联邦住宅管理局的借贷支撑了当时市场的全部需求。

美国联邦住宅管理局/退伍军人管理局的交易贷款份额从2005年至2006年时的不足10%到2010年上涨至近50%。

随着市场的正常化以及其他借贷主体的回归,低首付贷款的比例正在持续下降,美国联邦住宅管理局/退伍军人管理局的比例也在下降。

图:过去12个月中,首付款低于10%的房屋交易来源示意图。

好的方面是,至少耶伦的利率泡沫意味着当前的炒房者尚不需要必须依靠先期优惠利率来给自己的豪宅进行融资。耶伦仅仅人为的将30年固定利率设定在2007年时的可调利率抵押贷款优惠利率水平。这让很多炒房者的日子没那么难过。

黑骑士数据与分析公司执行副总裁Ben Graboske表示,“在经历了连续4年的下滑之后,房屋贷款整体有所上升,低首付款贷款的比例在过去18个月中逐步上升。事实是,低首付贷款占到了整体贷款的近40%。低首付贷款的一般都存在二次抵押贷款的问题,即双贷款。但是现在很多的抵押贷款大部分都是一次贷款。”

根据黑骑士的报告,过去贷款的风险同样也更高,大部分都是可调整利率抵押贷款,而当前的低首付贷款中其实是不存在这类贷款的。取而代之的,大部分贷款都是固定利率。当前借贷者的信贷得分也要比2004年至2007年时高了大约50分。

最后另一个方面,纳税人正在讨论当前存在的风险,他们不会让银行冒这个险,尽管银行假装纳锐人不会因此而再次上钩。

图:2000年至2017年,各类贷款市场比例走势图。

生活服务

还没有评论

,点击发布!

![[集市好物]2000 Hyundai Elantra](https://storage.51yun.ca/auto-car-photos/af5407a4-5556-49da-b1c1-ebfd2a70fced.1080x1080.jpg)

网友评论