服务

收评:两市齐涨沪指涨0.28%白酒板块领跑

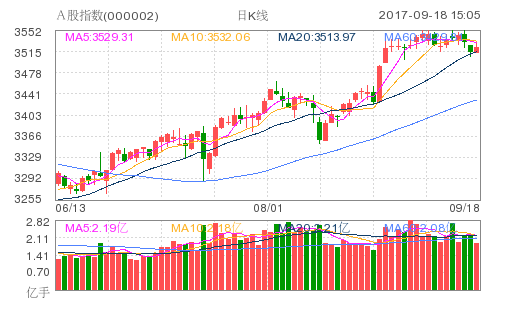

本周第一个交易日沪指早盘小幅走高,受压于5日线,早盘沪深两市整体呈现震荡走高态势,沪指在券商板块拉动下冲高,但随后出现明显回落;深成指表现较强,尾盘创出阶段新高。前期热点板块今日再度走强,白酒、新能源汽车、芯片替代等轮番上涨,个股涨多跌少。

截至收盘,沪指上涨0.28%,报收于3362.86点,成交2279.39亿元;深成指上涨0.82%,报收于11153.53点,成交2883.20亿元;创业板报收于1894.80点,涨幅1.02%;中小板指数上涨1.06%。

盘面上,半导体、酿酒、汽车等板块涨幅居前;钢铁、旅游、地产等板块跌幅较大。

消息面上,中国央行公开市场将进行2800亿元7天期逆回购操作,200亿元28天期逆回购操作。央行公开市场今日无逆回购到期。今日有1135亿元中期借贷便利(MLF)到期。中国央行今日净投放3000亿元,为连续第3个交易日实现净投放。

对此,中信建投证券表示,上周央行公开市场净投放,整体来看央行仍维持“削峰填谷”思路,并未超出市场预期。而后续来看,尽管9月末面临季末考核因素,资金利率仍有上行压力,但央行公开市场维稳力度加强同时,下旬迎来财政支出的利好,因此后续资金面无需过度担心。从央行“削峰填谷”的思路出发,本周央行公开市场有望重新向净回笼过渡,后半周可能更为明显。

技术面来看,最近十几个交易日以来,沪指连续在3400点下方横向整理,小周期级别的MACD等技术指标已经出现顶背离信号,加上近期成交量不稳定,多空分歧持续加大。市场人士表示,指数短线回调有利于清洗浮筹,同时也是修复技术指标和均线系统的必要过程,预计经过适当强势整理后,指数仍有望冲击3400点。

今日盘面表现强势的券商、新能源汽车和酿酒方面:分析人士表示,随着市场偏好下降,前期的强势标的纷纷回落,而资金亦开始流向更具防御性的低估值板块,年内整体滞涨的券商板块逐渐受到了市场关注。券商板块当前仍处于底部低位,统计显示,截至上周五,券商板块整体市净率为1.98倍,广发证券研报显示,当市净率低于2倍时,则代表券商板块正处于底部区域。个股中,光大证券、中信证券、海通证券、国泰君安、东北证券等个股最新市净率均在1.6倍以下,估值优势更为凸显。

而对于新能源汽车,市场人士普遍认为,下半年新能源汽车发展将持续向好,产销有望逐步走高,新能源汽车进入全面加速时代,提升相关上市公司经营能力,相关企业价值重估时代来临,相关绩优龙头标的有望迎布局良机。从估值角度来看,截至昨日,长安汽车、华域汽车、上汽集团、宇通客车、长城汽车等9只相关概念股最新动态市盈率均不足20倍。分析人士指出,随着新能源汽车市场需求不断上升,相关企业估值水平也获得提升,目前板块整体估值水平仍较低,具有较高的安全边际,行业细分领域低估值龙头股后市值得关注。

国海证券研究报告指出:随着中秋国庆即将到来,白酒板块有望上演旺季行情。同时,从半年报来看,白酒行业景气度较好,企业开始陆续提价,行情也有望演绎至二三线白酒。我们认为随着酒企纷纷涨价,二三线白酒将更具性价比。在白酒上行周期中,行业复苏节奏与进程有望自上而下传导,行情演绎也有望持续扩散,看好具备扩张能力和估值合理的二三线白酒。

总体而言,目前两市仍未摆脱横盘震荡走势,盘面上仍是存量资金腾挪,从而导致行情呈现出明显的结构性和轮动特征。短期来看,银河证券表示,由于两市量能萎缩,大盘短期风险依旧存在。长江证券认为,9月市场应该继续严守周期+金融的双主线。在流动性大概率保持中性的背景下,经济预期持续修复、价格维持高位以及业绩的持续超预期,将成为催化这两个板块持续超预期上涨的核心因素。

中长期上,国信证券认为,在宏观经济总体保持稳定的背景下,A股市场由价值投资驱动的结构性慢牛行情或许才刚刚开始。不同于以往由粗放式扩张或者货币放水带来的牛熊快速转换、市场大起大落,相信这一次的牛市新征程将是一场优势企业价值投资的盛宴。

面对后市,券商分析称,近期公布的经济数据有所回落,指数难免需要适当整理充分消化负面因素的影响,不过这也将为后市冲关积蓄能量。预计本周指数存在反弹需求,但要突破新高仍缺乏契机。

生活服务

还没有评论

,点击发布!

![[集市好物]2026 Honda Civic](https://storage.51yun.ca/auto-car-photos/ceb9517d-4e6a-4c05-a4ed-be805a76564c.1080x810.jpg)

网友评论