服务

消费研究员的内心独白:特朗普,你逗我玩儿呢

6月15日晚,美国公布对中国500亿美元商品征收25%关税,贸易战风云重新笼罩市场。特朗普又玩了一把反向操作。特兰普的脸,说变就变,受伤的除了股民,还有这群跟踪中美贸易相关公司的研究猿,不过吐槽归吐槽,万一跟踪的标的被误伤了呢,那也许就有机会喽。

当你打开这篇文章的时候,你以为是一篇讲特朗普的文章,其实不是。

最近又有投资机构出来说,因为美国生猪价格的下滑,导致万洲国际在美国业务的生猪利润下滑,所以把万洲的评级给降了,关于这个,我接下来会说一下我对这个的反驳。

从上市开始,肉制品销售收入就是万洲国际的收入大头,其次才是生鲜猪肉和生猪养殖。(其实还有一个其他业务,但是为了方便看主营业务的收入,所以下图数据比较中我都把其他业务收入那块剔除掉了)。

万洲国际的生猪养殖业务主要在美国,而这个业务跟肉制品和生鲜猪肉的收入一比较的话就有点微不足道了。

肉制品和生鲜猪肉收入占比达到95.2%(2017年财年),两者的收入占比差距不多,肉制品为52.6%,生鲜猪肉为42.6%。

美国的生猪价格,基本比中国便宜一半。

生鲜猪肉的业务中,美国的利润是中国的四倍,原因也是美国的猪肉价格一直比较稳定,而且大规模的养殖屠宰,从而使成本降低。

美国生猪价格的下降必然是会影响到万洲美国生猪业务的利润,但是从另一个方面来说,我们前面讨论过了,万洲最赚钱,利润最高的并不是生鲜猪肉,而是肉制品业务,如果猪肉价格的下滑那也代表着肉制品的原材料变得便宜了,而且,肉制品业务中,中国地区的利润是美国的约三倍,美国地区的生鲜猪肉价格下降的话,那么中国地区肉制品业务的原材料下降,利润也就上去了。这样一个体量一对比起来,仿佛是不是一件坏事,起码并没有想象中的那么坏。

押注一家公司,很难保证自己能真的押注到它未来的高增长,因为未来是很难预测的,但是过去是已经定下来的,所以看万洲的过去,人家确实就是大把大把地赚进来钞票,目前的估值是11.9倍,处于近一年半来估值最低水平,况且对于一个龙头来说,这个价位真的不贵。

但是,后来消息又出!贸易战又开打了!等于我前面所说的投资逻辑基本是白写了。

贸易战一打再打,无论之后结果是打还是不打,反正目前最新状况就是打了,那我们就以打这个操作来做个总结吧。

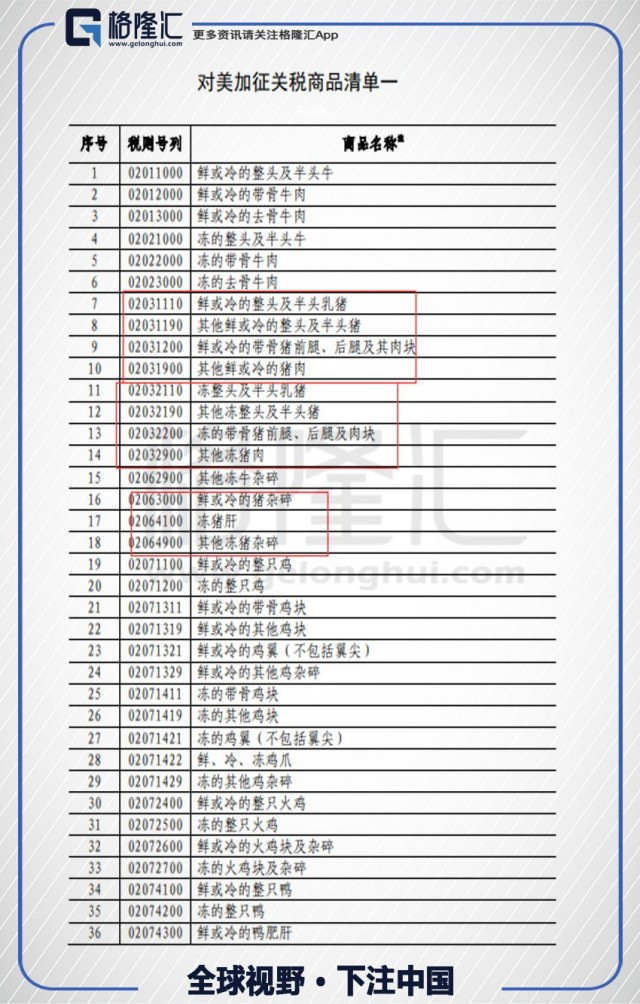

首先,对于万洲来说,它现在美国生鲜猪肉这块的利润是已经下滑了的,按照第一季度的下滑幅度来看,已经从去年同期的1亿多美元的利润下滑到1千多万美元,可以看得出,这个幅度不弱,而且美国目前生猪价格还是没有升幅的迹象,万洲美国生猪利润第二季度应该还是不好看的。另一方面,贸易战开打,本来中国这块的肉制品利润是很高的,销售额上中国肉制品的收入是美国的一般,但是利润几乎和美国持平。原因主要就是中美之间这个猪肉价格的套利空间(美国猪肉一直比较便宜)。现在贸易战继续开打,下面是猪肉的增税清单。可以看出,肉制品的原材料都属于增税范畴。这种情况下,万洲国际的利润就受到双重影响了,即使现在估值不高,但是仍需小心。

还没有评论

,点击发布!

网友评论