服务

贸易战仍是市场头号威胁!今明恐有大动作?

美元兑一篮子货币周一维持在近来所及一个半月低点上方,投资者谨慎等待有关美国向另外2000亿美元中国进口商品加征关税的消息。汇信APP数据显示,美元指数守在94.96,高于上周五触及的7月底以来低点94.35。

近几个月来,涉及美国、中国、加拿大和欧盟的全球贸易紧张局势升级推动避险需求激增,推动了美元大涨。对于美国将加快升息步伐的预期也推动美元走高。值得一提的是,外媒上周末报道称美国总统特朗普很可能在周一或周二公布对华新一轮关税举措,目前汇市投资者正对此枕戈以待!

“看来事态很有可能升级,美国威胁征收更多关税;而中国可能彻底放弃贸易谈判,改为直接设置出口限制,”摩根大通分析师在晨报中写道。“这肯定将进一步激化事态。”

澳元通常被视为全球增长及中国资产的代理货币,随着特朗普对中国的关税威胁可能成为现实,澳元最近几月一直受到重击,澳元是今年以来表现最差的发达经济体货币,汇信APP数据显示,累计跌幅8.6%。澳元最报下跌0.1%,报在0.7146美元,距离两年半低点0.7085不远。

☆中美贸易战剑拔弩张!特朗普今明两日恐有大动作?

据彭博援引知情人士透露,美国总统特朗普上周四已指示幕僚推进对中国约2000亿美元产品加征关税的计划;另据CNBC报道,特朗普对华新一轮关税已敲定,可能会在周一或周二公布。

一名高阶政府官员周六向路透表示,美国总统特朗普可能最快在周一就宣布对约2000亿美元中国进口品开征新关税。华尔街日报引述知情消息人士说法指出,税率可能在10%左右。这低于先前特朗普政府声称这轮关税考虑开征的25%。

即将开征的关税涵盖的总值约2000亿美元,项目清单中包括网络科技产品及其他电子产品、印刷电路板、以及中国海产、家具、照明产品等消费品,还有轮胎、化学制品、塑料、脚踏车以及汽车儿童安全座椅等等。目前尚不清楚这份7月公告的清单中是否有取得豁免的产品。

尽管美国财长努钦(Steven Mnuchin)正试图重启与中国间的谈判,但特朗普已经指示下属推进这些关税。

一名商业观察人士表示,在征询公众意见之后,特朗普政府或许已经调降了预定开征的税率,期望企业不会立即调高消费产品价格以转嫁成本。不过额外开征关税恐将使预计于本月稍晚展开的中美贸易协商更形困难。

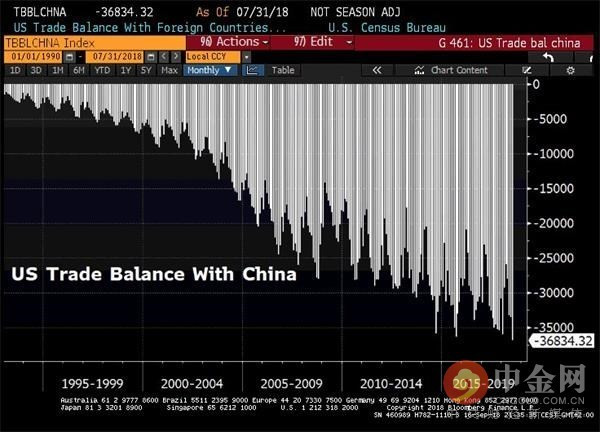

特朗普9月7日曾警告称,除了本周瞄准的征税清单之外,另外已经准备好对2670亿美元的中国进口品开征关税。如果这些关税全面开征,面临关税的中国进口品将超过去年美国自中国进口的总值5050亿美元。

☆华尔街“瑟瑟发抖”!中美关税问题料威胁美股升势?

据路透社报道,美国科技和非必须消费品类股一直免于受到全球贸易紧张局势冲击,但如果美国对中国商品的新一轮征税生效,这些走势良好的板块也可能跌落下来。

与前几轮加征关税不同的是,若特朗普进一步对中国约2000亿美元产品加征关税,消费产品也将纳入征税范围,之前主要受到影响的则是工业板块。波音(Boeing)和卡特彼勒(Caterpillar)等公司的股价随着贸易相关情绪起起落落。

“整体而言,投资者过早对形式好转的迹象做出过于积极的反应,”纽约景顺(Invesco)首席全球市场策略师Kristina Hooper称。“我预计(特朗普)政府不会让步。”

科技和非必须消费品板块的公司开始拉响警笛。以微软(Microsoft)、亚马逊、沃尔玛(Wal-Mart)和美泰儿(Mattel)为代表的诸多美国业内企业已经表示反对新关税。甚至连苹果都警告称,提议中的关税可能影响其几款产品,包括Apple Watch手表和AirPods耳机,不过没有提到iPhone。苹果的股票对标普500指数涨势做出很大的贡献。

部分在贸易问题的影响下,科技股在9月有了困顿的开局表现。截至上周四收盘,标普500科技板块本月下跌了1.2%,标普500指数则上涨0.1%。标普500非必须消费品类股涨0.2%,不足工业类股2%涨势的十分之一。

“下一轮贸易举措升级确实影响到市场领导格局,”摩根士丹利财富管理投资和组合策略主管Lisa Shalett称。Shalett表示,企业预计贸易局势升级而囤积库存,这可能随后对供应链带来负面效应。囤积库存已经压低半导体行业的定价。截至上周四收盘,9月费城SE半导体指数已下跌2.8%。

目前,很多投资者不愿大幅调整投资组合,摩根士丹利的Shalett建议转持防御类股。波士顿Ameriprise Financial首席市场分析师David Joy称,很多人可能等待第三季财报,以获得贸易问题冲击的更多细节。

☆本周除了中美贸易战,还有哪些市场焦点需留意?

不少分析师指出,本周投资者仍然关注贸易局势方面的最新进展,若贸易紧张局势加剧,美元有望进一步走高。当然,除了中美贸易战外,本周其他方面也不乏看点,投资者依然需要多加留意。

从央行层面看,市场进入美联储9月26日决议前的噤声期,可适当关注其他央行的动态。本周三日本央行将公布利率决议及政策声明。据彭博调查显示,受访经济学家均预测日本央行将在9月18-19日的会议上保持货币政策不变。多数受访者指出,央行将按兵不动直到明年上调消费税之后。

此外,本周欧洲央行行长德拉基将在周二和周三两度发表讲话。上周德拉基在发布会上的讲话大幅提振欧元,他指出,潜在通胀在中期将逐步上升,通胀可能在今年剩余时间内徘徊在当前水平。因此本周继续关注他对通胀及经济前景的看法。

澳洲联储则将于周二公布9月货币政策会议纪要。虽然该央行预计短期内将按兵不动,但纪要或声明透露的信息仍有可能引起行情动荡。此前澳洲联储主席洛威曾表示,下一次的利率行动可能是加息而非降息。路透指出,澳元上周五表现突出,资金避险逃离新兴市场的浪潮平静了一些,澳洲国内出炉的一系列经济数据强劲,让空头措手不及。

经济数据方面,本周美国方面无重要数据公布,在上周美国PPI、CPI以及零售销售不及预期后,可适当关注美国住房建设和销售数据,以及9月Markit制造业、服务业PMI初值。其他国家地区方面,英国方面将迎来系列数据,包括英国8月PPI、CPI和零售物价指数等。欧元区将公布8月CPI、9月制造业PMI初值等。

原油市场本周亦不可忽视。欧佩克和非欧佩克联合技术委员会会议将于周一在阿尔及利亚举行。据路透报道,届时该委员会将讨论如何分担增产计划。另外,报道还指出,美国能源部长佩里称美国、俄罗斯和沙特可在未来18个月提升全球产量,弥补伊朗等地的供应下降。投资者需留意会议中关于未来油市供需平衡的信号。

还没有评论

,点击发布!

网友评论